Основные производственные фонды предприятия на начало года составляли 28250 тыс.руб. Данные о движении ОПФ в течение года представлены в таблице. Таблица Ввод и выбытие ОПФ в течение года (тыс.руб.) (Решение → 40727)

Заказ №47042

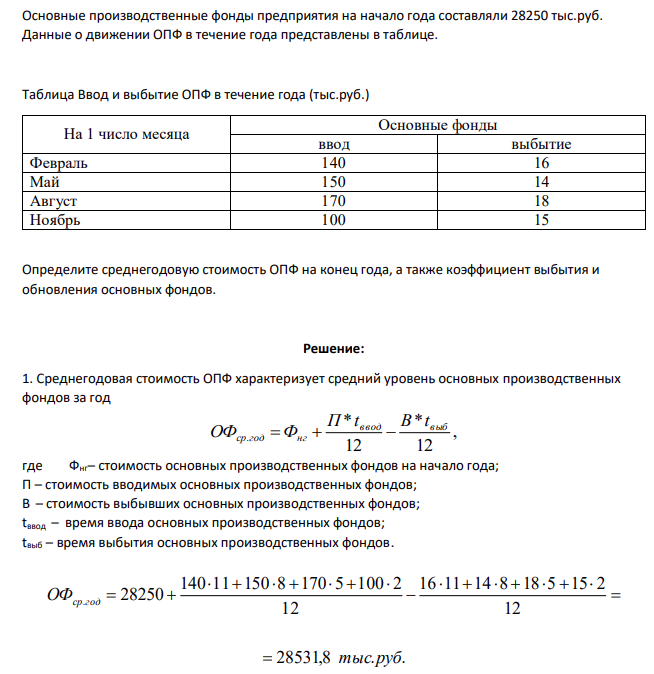

Основные производственные фонды предприятия на начало года составляли 28250 тыс.руб. Данные о движении ОПФ в течение года представлены в таблице. Таблица Ввод и выбытие ОПФ в течение года (тыс.руб.) На 1 число месяца Основные фонды ввод выбытие Февраль 140 16 Май 150 14 Август 170 18 Ноябрь 100 15 Определите среднегодовую стоимость ОПФ на конец года, а также коэффициент выбытия и обновления основных фондов.

Решение:

1. Среднегодовая стоимость ОПФ характеризует средний уровень основных производственных фондов за год , 12 * 12 * . ввод выб ср год нг П t В t ОФ Ф где Фнг– стоимость основных производственных фондов на начало года; П – стоимость вводимых основных производственных фондов; В – стоимость выбывших основных производственных фондов; tввод – время ввода основных производственных фондов; tвыб – время выбытия основных производственных фондов. 28531,8 . . 12 16 11 14 8 18 5 15 2 12 140 11 150 8 170 5 100 2 28250 . тыс руб

- На предприятии на начало года стоимость основных фондов составляла 8800 тыс.руб. В течение года осуществлялись ввод и выбытие фондов соответственно; 1 апреля - 500 тыс.руб. и 93 тыс.руб. 1 июня - 200 тыс.руб. и 83 тыс.руб. 1 августа - 150 тыс.руб. и 100 тыс.руб. 1 ноября - 260 тыс.руб. и 140 тыс.руб. Объем товарной продукции за год составил 9380 тыс.руб. Рассчитать фондоотдачу и фондоемкость и сделать вывод о степени эффективности использования основных фондов.

- Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8820 тыс.руб., в течение года осуществлялись ввод и выбытие соответственно: 1 марта – 730 тыс.руб. и 83 тыс.руб. 1 мая – 540 тыс.руб. и 80 тыс.руб. 1 сентября – 410 тыс.руб. и 89 тыс.руб. 1 декабря – 140 тыс.руб. и 100 тыс.руб.

- Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения – 110 тыс.руб. Стоимость доставки – 2,5 тыс.руб., стоимость монтажа – 1,5 тыс.руб.

- Определите остаточную стоимость объекта, если его балансовая стоимость – 250 тыс.руб., срок службы – 7 лет. Оборудование используется в течение 4 лет.

- Рассчитать значение чистого дисконтированного дохода. Определить графически дисконтированный срок окупаемости и внутреннюю норму доходности. Сделать выводы! Исходные данные необходимо взять из задания по простым критериям. Капиталовложения в строительство предприятия осуществляется в течение 4 лет, по 54 млн. руб. в год. Срок реализации проекта 10 лет. Производство начинается с 5 года.

- На основании приведенных данных в табл. 17 определить: 1) Изменения по сравнению с прошлым годом фондоотдачи, фондоемкости, фондовооруженности; 2) Влияние на отклонение товарооборота от прошлого года изменений среднегодовой стоимости основных фондов и фондоотдачи.

- Известны значения цены р и соответствующие им объемы спроса q на продукцию предприятия (табл. 10). Таблица 10 р, ден.ед. q, ед. 7,0 0 6,5 1

- По имеющимся в следующей таблице данным по группе из 20 студентов заочного отделения необходимо: 1) построить интервальный ряд распределения признака и его график; 2) рассчитать модальное, медианное и среднее значение, установить его типичность с помощью коэффициентов вариации; 3) проверить распределение на нормальность с помощью коэффициентов асимметрии и эксцесса.

- По промышленному предприятию за отчетный год имеются следующие данные о выпуске продукции: Наименование продукции План на I квартал, тыс. т Фактический выпуск, тыс. т Отпускная цена за 1 т, у.е. январь февраль март Сталь арматурная 335 110 115 108 1700 Прокат листовой 255 75 90 100 2080 Определить процент выполнения квартального плана: 1) по выпуску каждого вида продукции; 2) в целом по выпуску всей продукции.

- Способ списания пропорционально объему продукции. Приобретен автомобиль грузоподъемностью 2 т с предполагаемым пробегом 400 тыс.км. стоимостью 800 тыс.руб. В первый год эксплуатации пробег составил 20 тыс.км, во второй – 60 тыс.км, в третий – 92 тыс.км.

- Способ списания по сумме числе. Приобретен объект ОПФ стоимостью 450 тыс.руб. сроком полезного использования 6 лет.

- Способ уменьшающего остатка. Приобретен объект ОПФ стоимостью 320 тыс.руб. со сроком полезного использования 5 лет.

- Определите годовую сумму амортизационных отчислений и величину накопленного износы в конце 3 года эксплуатации разными способами. 1. Линейный способ. Приобретен объект ОПФ стоимостью 520 тыс.руб. со сроком полезного использования 8 лет.

- В таблице представлен состав ОПФ предприятия по группам, их стоимость на начало года и изменения в чтение года (тыс.руб.) Группы основных фондов На начало года Изменения в году На конец года Структура (уд.вес) на начало года Структура (уд.вес) на конец года Здания 341510 - Сооружения 64610 - Передаточные устройства 36920 +440 Рабочие машины и оборудование 378430 +23500