Оценка экономической эффективности инвестиций (Решение → 24754)

Заказ №38947

Оценка экономической эффективности инвестиций

Решение

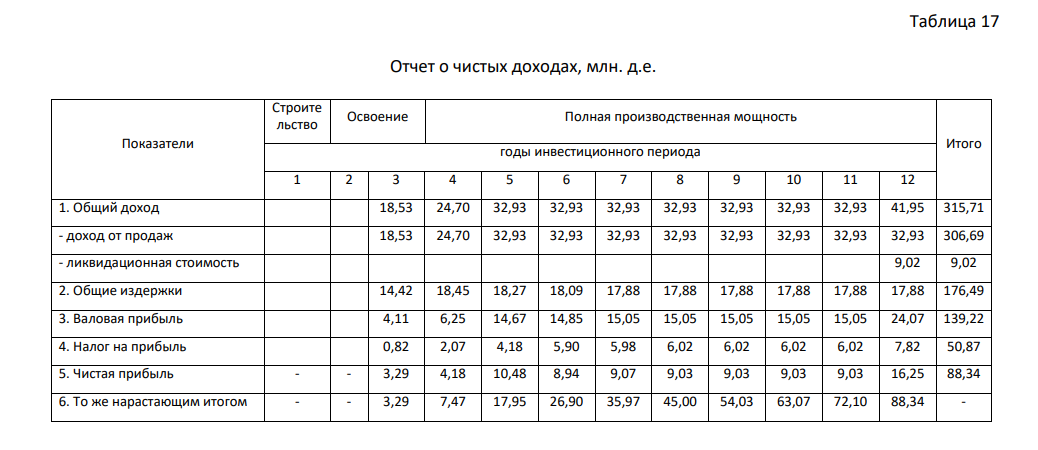

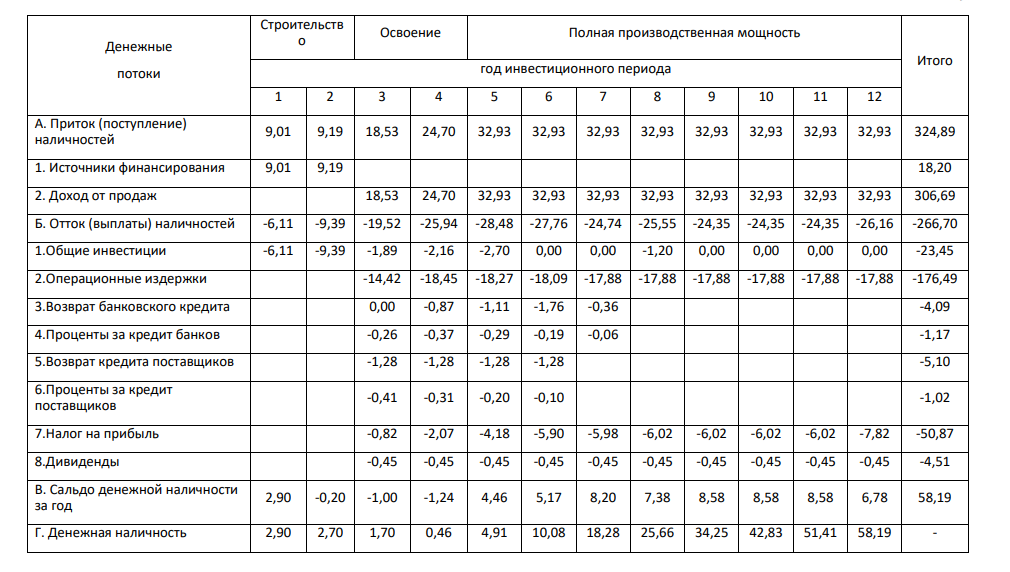

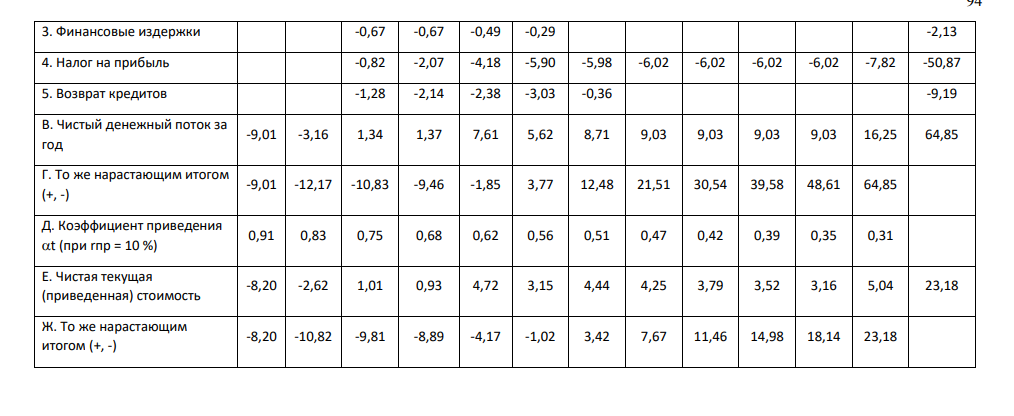

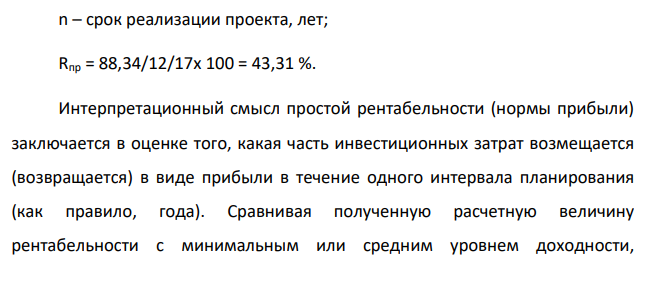

Эффективность инвестиций оценивается с помощью системы показателей. В международной практике обоснования проектов используются две группы методов оценки эффективности инвестиций: простые (статистические методы) и методы, основанные на дисконтировании (динамические). В первой группе чаще всего используются два показателя: - простая рентабельность инвестиций или простая норма прибыли; - срок окупаемости или период возврата капитальных вложений.Таблица 17 Отчет о чистых доходах, млн. д.е. Показатели Строите льство Освоение Полная производственная мощность Итого годы инвестиционного периода 1 2 3 4 5 6 7 8 9 10 11 12 1. Общий доход 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 41,95 315,71 - доход от продаж 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 32,93 306,69 - ликвидационная стоимость 9,02 9,02 2. Общие издержки 14,42 18,45 18,27 18,09 17,88 17,88 17,88 17,88 17,88 17,88 176,49 3. Валовая прибыль 4,11 6,25 14,67 14,85 15,05 15,05 15,05 15,05 15,05 24,07 139,22 4. Налог на прибыль 0,82 2,07 4,18 5,90 5,98 6,02 6,02 6,02 6,02 7,82 50,87 5. Чистая прибыль - - 3,29 4,18 10,48 8,94 9,07 9,03 9,03 9,03 9,03 16,25 88,34 6. То же нарастающим итогом - - 3,29 7,47 17,95 26,90 35,97 45,00 54,03 63,07 72,10 88,34 - Таблица 18 Денежные потоки для финансового планирования (денежная наличность на "расчетном счете"), млн. д.е.Денежные потоки Строительств о Освоение Полная производственная мощность Итого год инвестиционного периода 1 2 3 4 5 6 7 8 9 10 11 12 А. Приток (поступление) наличностей 9,01 9,19 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 32,93 324,89 1. Источники финансирования 9,01 9,19 18,20 2. Доход от продаж 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 32,93 306,69 Б. Отток (выплаты) наличностей -6,11 -9,39 -19,52 -25,94 -28,48 -27,76 -24,74 -25,55 -24,35 -24,35 -24,35 -26,16 -266,70 1.Общие инвестиции -6,11 -9,39 -1,89 -2,16 -2,70 0,00 0,00 -1,20 0,00 0,00 0,00 0,00 -23,45 2.Операционные издержки -14,42 -18,45 -18,27 -18,09 -17,88 -17,88 -17,88 -17,88 -17,88 -17,88 -176,49 3.Возврат банковского кредита 0,00 -0,87 -1,11 -1,76 -0,36 -4,09 4.Проценты за кредит банков -0,26 -0,37 -0,29 -0,19 -0,06 -1,17 5.Возврат кредита поставщиков -1,28 -1,28 -1,28 -1,28 -5,10 6.Проценты за кредит поставщиков -0,41 -0,31 -0,20 -0,10 -1,02 7.Налог на прибыль -0,82 -2,07 -4,18 -5,90 -5,98 -6,02 -6,02 -6,02 -6,02 -7,82 -50,87 8.Дивиденды -0,45 -0,45 -0,45 -0,45 -0,45 -0,45 -0,45 -0,45 -0,45 -0,45 -4,51 В. Сальдо денежной наличности за год 2,90 -0,20 -1,00 -1,24 4,46 5,17 8,20 7,38 8,58 8,58 8,58 6,78 58,19 Г. Денежная наличность 2,90 2,70 1,70 0,46 4,91 10,08 18,28 25,66 34,25 42,83 51,41 58,19 -нарастающим итогом Таблица 19 Расчет чистых денежных потоков (для построения финансового профиля), млн. д.е. Денежные потоки Строительств о Освоение Полная производственная мощность Итого годы инвестиционного периода 1 2 3 4 5 6 7 8 9 10 11 12 А. Приток наличностей 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 41,95 315,71 1. Доход от продаж 18,53 24,70 32,93 32,93 32,93 32,93 32,93 32,93 32,93 32,93 306,69 2.Ликвидационная стоимость 9,02 9,02 Б. Отток (выплаты) наличностей -9,01 -3,16 -17,18 -23,33 -25,33 -27,31 -24,22 -23,90 -23,90 -23,90 -23,90 -25,70 -250,85 1. Активы, созданные за счет всех источников за минусом заемных средств -9,01 -3,16 -12,17 2. Операционные издержки -14,42 -18,45 -18,27 -18,09 -17,88 -17,88 -17,88 -17,88 -17,88 -17,88 -176,493. Финансовые издержки -0,67 -0,67 -0,49 -0,29 -2,13 4. Налог на прибыль -0,82 -2,07 -4,18 -5,90 -5,98 -6,02 -6,02 -6,02 -6,02 -7,82 -50,87 5. Возврат кредитов -1,28 -2,14 -2,38 -3,03 -0,36 -9,19 В. Чистый денежный поток за год -9,01 -3,16 1,34 1,37 7,61 5,62 8,71 9,03 9,03 9,03 9,03 16,25 64,85 Г. То же нарастающим итогом (+, -) -9,01 -12,17 -10,83 -9,46 -1,85 3,77 12,48 21,51 30,54 39,58 48,61 64,85 Д. Коэффициент приведения t (при rпр = 10 %) 0,91 0,83 0,75 0,68 0,62 0,56 0,51 0,47 0,42 0,39 0,35 0,31 Е. Чистая текущая (приведенная) стоимость -8,20 -2,62 1,01 0,93 4,72 3,15 4,44 4,25 3,79 3,52 3,16 5,04 23,18 Ж. То же нарастающим итогом (+, -) -8,20 -10,82 -9,81 -8,89 -4,17 -1,02 3,42 7,67 11,46 14,98 18,14 23,18Рентабельность (Rпр), понимаемая как отношение среднегодовой суммы прибыли к общей сумме капитальных вложений (или к величине акционерного капитала), рассчитывается аналитически по выражению (3.1) Rпр = k n t k n t t t t t K п n x 100, (3.1) где k n t t п t - сумма чистой прибыли за весь срок реализации проекта, млн. д.е.; tk K t tn – общая сумма инвестиций (или акционерный капитал), млн. д.е.; tn – год начала финансирования проекта; tk – год ликвидации объекта (окончание амортизационного периода основного оборудования); n – срок реализации проекта, лет; Rпр = 88,34/12/17x 100 = 43,31 %. Интерпретационный смысл простой рентабельности (нормы прибыли) заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, года). Сравнивая полученную расчетную величину рентабельности с минимальным или средним уровнем доходности,потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта. Срок окупаемости – может быть укрупнено рассчитан как величина, обратная показателю рентабельности (см. выражение 2.1) или более точно, с учетом того, что возврат первоначально инвестированного капитала осуществляется не только за счет суммы чистой прибыли, но и за счет сумм накопленной амортизации. В этом случае расчет производится путем постепенного, шаг за шагом, вычитания из общей суммы капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Год (tо), в котором остаток становится равным нулю или отрицательным, и будет годом окупаемости вложений. Срок окупаемости (Ток, лет) производится по формуле (3.2) Ток = Rпр 1 (3.2) Произведем расчет по формуле (3.2) Ток = 1/0,4331 = 2,31 лет. По данным расчета простой рентабельности и срока окупаемости можно сделать вывод, что наш проект имеет достаточно высокую рентабельность и небольшой срок окупаемости. Следовательно, данный инвестиционный проект привлекателен для инвесторов.Вторая группа методов основывается на расчете показателей эффективности проекта, учитывающих динамику изменения показателей, то есть фактор времени. Прежде всего это касается потоков денежных средств. Денежные средства, поступающие и расходуемые в разные периоды реализации проекта, неравнозначны в силу действия так называемого принципа "неравноценности" денег, относящихся к разным периодам времени. Это связано с тем, что даже если не учитывать инфляцию, сегодняшний рубль потенциально может быть вложен в "дело" и принести за счет этого определенный доход (например, проценты по депозитному вкладу в банке). Не будучи продуктивно использован, рубль обесценивается, т.е. "завтрашний" рубль с этой точки зрения становится дешевле по сравнению с рублем "сегодняшним". В финансовых расчетах учет фактора времени осуществляется приведением будущих потоков денежных средств к одному моменту времени с помощью коэффициента дисконтирования t (discounting – уценка), рассчитываемого по выражению (3.3) t = 1 (1 r)t , (2.3) где r – норма или ставка дисконтирования, %; t – порядковый номер года, притоки и оттоки которого приводятся к начальному году, то есть дисконтируются.Ставку дисконтирования "r" иначе называют ставкой сравнения, поскольку с ее помощью осуществляется сравнительная оценка эффективности вариантов инвестиций при различном их использовании (вложение в создание новых производственных мощностей; покупка ценных бумаг; размещение средств в банках и т.п.). При выборе ставки сравнения, как правило, ориентируются на минимальную ставку доходности, обеспечиваемую определенными видами государственных ценных бума. Более точный расчет ставки сравнения требует учета темпов инфляции и степени риска, связанного с реализацией конкретного проекта. То есть величину ставки сравнения для проекта (r пр) можно рассчитать по выражению (3.4) r пр= (i + h) k, (3.4) где i – минимальная ставка доходности; h – среднегодовой темп инфляции; k – коэффициент, учитывающий степень риска. Ставка дисконтирования для реализуемого проекта принята равной 10 % годовых (без учета уровня инфляции) Следует отметить, что если инфляция учитывается при расчете ставки дисконтирования, то она также должна быть обязательно учтена и при определении денежных притоков и оттоков, расчет которых ведется в такомслучае не в фиксированных базисных, а в текущих прогнозных ценах. В эту вторую группу включаются следующие показатели: - чистая текущая стоимость (чистый приведенный доход, чистый дисконтированный доход); - рентабельность; - внутренний коэффициент эффективности (внутренняя норма доходности); - период возврата капитальных вложений (срок окупаемости); - максимальный денежный отток; - точка безубыточности. Чистая текущая стоимость (Netto Present Value, NPV) характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. В отечественной литературе этот показатель носит название интегрального экономического эффекта. Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта (в виде поступлений от продаж производимой продукции) и затрат, необходимых для достижения этих результатов. Разность между притоками и оттоками денежных средств в данный период времени представляет собой чистый денежный поток (строка В таблицы 17), разновременные величины которого приводятся в сопоставимый вид путем приведения к начальному году осуществленияпроекта, то есть путем умножения на соответствующий коэффициент приведения (строка Д таблицы 19). Полученный результат и называется чистой текущей (приведенной, дисконтированной) стоимостью, величина которой рассчитывается по выражению (3.5) NPV = ( ) Оt P R tn tк t t t t tn tк t , (3.5)

- Cсогласно ст. 143 НК РФ, Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налогоплательщики) признаются: организации. Определим НДС начисленный (ст. 146 НК РФ):

- Сколько миллилитров раствора, содержащего 25,00 г/л K2Cr2O7 эквивалентны 3,4000 г FeSO4*7H2O кислой ср

- Руководитель ПАО «Русский Север», приступив к работе, столкнулся с массовым отказом работников от исполнения его распоряжений. Через два дня ему были предоставлены протоколы собраний трудовых коллективов подразделений, из которых следовало, что 86 % штатных сотрудников проголосовали за то, чтобы продолжать исполнять свои обычные обязанности по трудовым договорам (должностным инструкциям), но не выполнять при этом приказы и распоряжения вновь назначенного руководителя.

- Дано: m (навески) = 25.0 г V колбы = 250 см 3 = 0.250 дм3 Vаликвоты = 20.0 см3 = 0.020 дм3 С(NaOH) = 0,1000 моль/дм3 Найти: m (кислоты) =?

- Чему равна концентрация ионов бария Ba2+ над осадком BaSO4, если концентрация сульфат - ионов в этом растворе составляет 10-2 моль/л? Был ли использован избыток серной кислоты при получении данного осадка?

- Сколько миллилитров 0,1000 н. AgNO3 потребуется на титрование12,00 мл раствора, содержащего 6,50 г/л KCI?

- Изменение теплоты в зависимости от температуры и объема в некоторой системе описывается уравнением : 𝜹𝑸 = 𝑪 ∗ 𝒅𝑻 + ( 𝑹 ∗ 𝑻 𝑽 ) 𝒅𝑽 где C и R - постоянные Является ли теплота функцией состояния в данном случае?

- Что необходимо для вычисления работы расширения газа?

- Должна ли Николаева нести уголовную ответственность за содеянное?

- Как изменится начальная скорость простой реакции, если: А(г) + В(г) = АВ(г) концентрацию А увеличить в 2 раза

- Инвестиционный портфель предприятия состоит из следующих активов, которые обеспечивают указанную годовую доходность. АКТИВ Объем вложений, тыс. руб. Норма дохода, % Депозитный вклад 200 15 Государственные облигации 600 12 Корпоративные облигации 500 16 Акции 800 18 Недвижимость 400 16

- Зависимость теплоты некоторого процесса от температуры и давления описывается выражением 𝜹𝑸 = ( 𝑹 ∗ 𝑻 𝒑 )𝒅𝒑 − 𝑹𝒅𝑻 Является ли теплота функцией состояния в данном случае ?

- 4. Мойки самообслуживания - это развивающееся направление бизнеса. Выбрать оптимальный режим налогообложения на 2019 год. Обосновать и приложить расчеты. Из дополнительных условий на выбор один вариант: 1. ООО, директор и мойщик автомобилей. 2. ИП и мойщик автомобилей.

- Составьте молекулярные и ионно-молекулярные уравнения реакций взаимодействия в растворах между: а) H2SO4 и Ва(ОН)2; б) FeCl3 и NH4OH; в) CH3COONa и HCl.