Первоначальная стоимость агрегата - 40 тыс. руб. Срок полезного использования – 5 лет. (Решение → 8817)

Заказ №38721

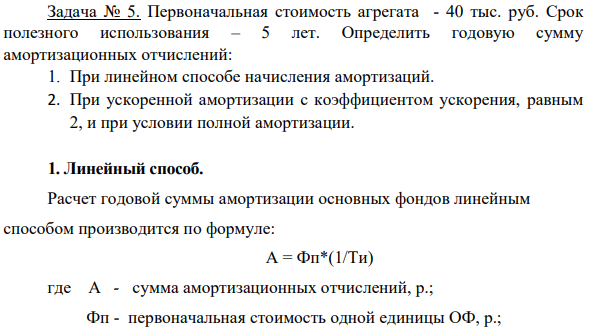

Задача № 5. Первоначальная стоимость агрегата - 40 тыс. руб. Срок полезного использования – 5 лет. Определить годовую сумму амортизационных отчислений: 1. При линейном способе начисления амортизаций. 2. При ускоренной амортизации с коэффициентом ускорения, равным 2, и при условии полной амортизации.

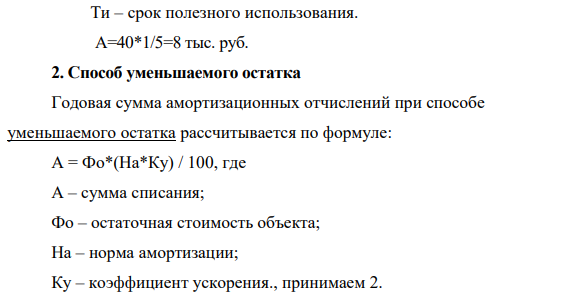

1. Линейный способ. Расчет годовой суммы амортизации основных фондов линейным способом производится по формуле: А = Фп*(1/Ти) где А - сумма амортизационных отчислений, р.; Фп - первоначальная стоимость одной единицы ОФ, р.; 311 Ти – срок полезного использования. А=40*1/5=8 тыс. руб. 2. Способ уменьшаемого остатка Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается по формуле: А = Фо*(На*Ку) / 100, где А – сумма списания; Фо – остаточная стоимость объекта; На – норма амортизации; Ку – коэффициент ускорения., принимаем 2.

- На общем собрании акционеров принято решение о строительстве нового цеха, Строительство осуществлялось хозяйственным способом и длилось 2 месяца В течение срока строительства были зафиксированы следующие затраты: 1. Счета от сторонних организаций: з

- Известно распределение общего объема денежных доходов населения (табл.). Определить коэффициенты Джини и Лоренца. Построить кривую Лоренца. Сделать выводы. Распределение общего объема денежных доходов населения: Показатели Денежные доходы - всего, % в том числе по 20%-ным группам

- Средняя энергия поступательного движения молекул газа в сосуде вместимостью V=0,5л равна 75 Дж. Определите давление газа.

- Определить необходимую общую площадь склада. Продолжительность квартала - 90 дней. Показатели Значение Квартальная программа выпуска, шт.

- 4. Тело начало равноускоренное поступательное движение из состояния покоя по прямой и через 10 с приобрело скорость v=20 м/с. С этого момента тело двигалось равномерно в течение 5 с. Определить путь, пройденный телом за время его движения

- Задача Pа Рассказ сотрудницы отдела управления персоналом. «У меня произошел конфликт с моим начальником на работе. Не разобравшись в ситуации, он сделал мне замечание в грубой форме при моих коллегах. Спустя час я пришла к нему и спокойно доказала ему свою правоту.

- Исходные данные. Согласно представленному проверяющим контракту, предусматривающему экспорт продукции, момент перехода покупателю прав собственности на продукцию определен как день поступления оплаты на счет продавца (аудируемого (Решение → 8824)

- В колхозе имеются три молочно-товарные фермы, в которых содержится 500, 400 и 600 коров, средним весом 400-500 кг. Среднегодовой удой в расчете на 1 корову составляет 4 тыс кг, жирность молока 4%. Годовая потребность коров в соломе с учетом их живого веса и продуктивности составляет 14 ц. (из расчета 2 кг в сутки, при продолжительности кормления в 200 дней). Скирды соломы сконцентрированы в 4 пунктах: в первом 1000 ц во втором 1500 ц, в третьем 3000 ц, в четвертом 5000 ц. Себестоимость 1 т/км при перевозке соломы составляет 6 руб. Расстояние (км) от пунктов заготовки соломы до фермы известны (таб.)

- 146. Приведите уравнения реакции гидратации пропина и пропена. Опишите механизмы.

- Задача Президент Франции Николя Саркози во время ланча в Елисейском дворце сделал нелестные замечания в адрес сразу трех лидеров стран, являющихся ближайшими союзниками его страны. Все сказанное там должно было оставаться в секрете, однако произошла утечка информации.

- Задача По двум заводам имеются данные об объеме производства и себестои- мости единицы продукции четырех видов изделий: Завод 1 Завод 2 Товар Себестон- Произведе- Себестон- мость ед ено продук- мость ед прод., руб. цин, шт. прод. , руб. Произведено продук- цин, тыс. шт. A Б B 75 30 50 10 72 200 150 60 28 100 160 35 45 500 600 60 700 600 63 100 200 32 180 150 58 400 400 500 800

- На основе данных табл. определить индексы фондоотдачи постоянного, переменного состава и структурных сдвигов. Сделать выводы. Вариант 10 - предприятия А, Г, З. Исходные данные для анализа: Предприятия A Объем продукции в неизменных базисный период 10000 20000

- Определить, на какой срок должен быть выпущен сертификат номиналом 10000 руб. при 20% годовых, если сумма погашения при обыкновенных процентах составляет 15600 руб.? Укажите вид сертификата.

- Задача Определите стоимость земельного участка под офисом площадью 200 м2, который сдается в аренду. Ежемесячная арендная ставка составляет 250 руб. м2.