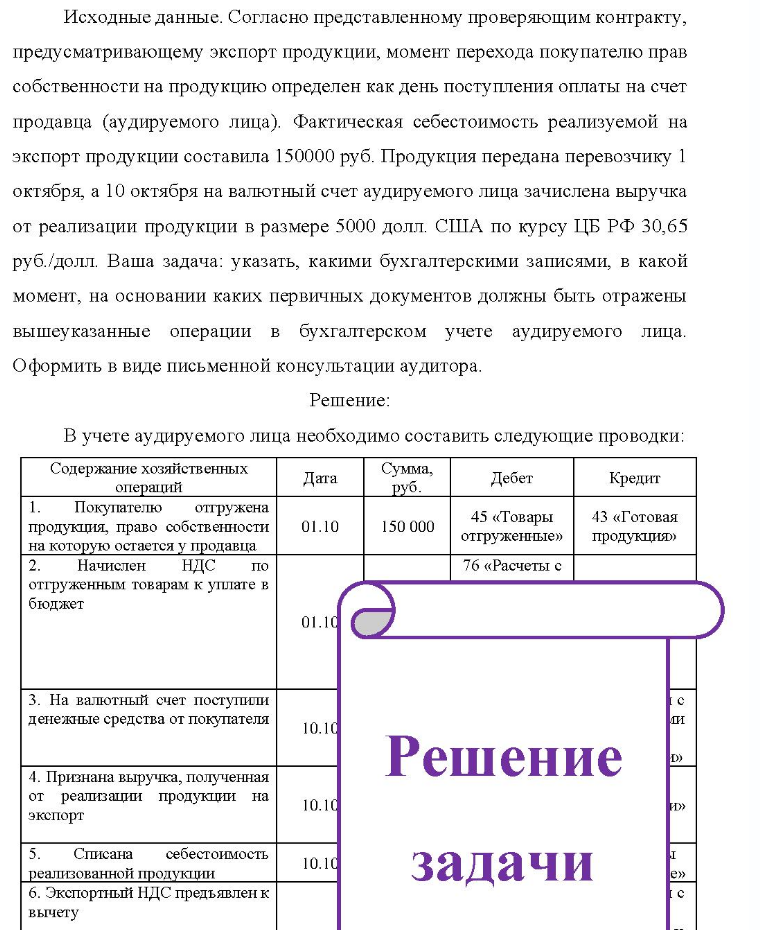

Исходные данные. Согласно представленному проверяющим контракту, предусматривающему экспорт продукции, момент перехода покупателю прав собственности на продукцию определен как день поступления оплаты на счет продавца (аудируемого (Решение → 8824)

Исходные данные. Согласно представленному проверяющим контракту, предусматривающему экспорт продукции, момент перехода покупателю прав собственности на продукцию определен как день поступления оплаты на счет продавца (аудируемого лица). Фактическая себестоимость реализуемой на экспорт продукции составила 150000 руб. Продукция передана перевозчику 1 октября, а 10 октября на валютный счет аудируемого лица зачислена выручка от реализации продукции в размере 5000 долл. США по курсу ЦБ РФ 30,65 руб./долл. Ваша задача: указать, какими бухгалтерскими записями, в какой момент, на основании каких первичных документов должны быть отражены вышеуказанные операции в бухгалтерском учете аудируемого лица.

Решение:

В учете аудируемого лица необходимо составить следующие проводки: Содержание хозяйственных операций Дата Сумма, руб. Дебет Кредит Покупателю отгружена продукция, право собственности на которую остается у продавца 2. Начислен НДС по 01.10 150 000 45 «Товары 43 «Готовая отгруженные» продукция» 76 «Расчеты с отгруженным товарам к уплате в бюджет 01.10( 3. На валютный счет поступили денежные средства от покупателя 10.10 ли 4. Признана выручка, полученная от реализации продукции на экспорт 10.10 Решение и» Списана себестоимость реализованной продукции 6. Экспортный НДС предъявлен к вычету 10.10 задачи

- На основе данных произвести классификацию имущества АО «Машиностроитель» по видам (табл. 1). 1). Таблица 1 - Исходные данные

- Задача Состав работников предприятия по стажу работы характеризуются сле- дующими данными: Грушы работников по стажу, лет Число работников, чел. рабочих служащих 5-10 10-15 15-20 свыше 20 Определите средний стаж работы: 1) рабочих, 2) служащих. Сравните полученные результаты.

- Рассчитать методомнормировки доли спиртов в смеси. Вещество CH-OH 40 Известно, что время удерживания компонентов составляют 79, 92 и 108 с, соответственно, эффективность колонки для каждого из веществ равна 2000 т.т., скорость протяжки ленты самописца 2 см/мин, высоты пиков для стандартной пробы, содержащей по 1 мкл каждого компоиента, составили 72, 79, 83 мм. Рассчитать процентное содержание компонентов в смеси. (Решение → 8827)

- Укажите классификацию методов экономического анализа, заполнив таблицу 1. Приведите источники литературы, на основании которых выделена классификация. Таблица 1 - Классификация методов экономического анализа № Клис Классификационный признак

- Для обеспечения конкурентоспособности, наращивания объемов производства и снижения себестоимости компания приняла решения о переходе на новую технологию производства. На момент принятия решения стоимость сырья и прямого

- Задача Стоимость недавно построенного здания составляет 500 тыс. руб., продолжительность его эксплуатации - 50 лет. Ставка дохода на инвестициях прогнозируется в размере 10 %. (Решение → 8830)

- Для определения урожайности нового сорта картофеля в порядке 5 %-ой механической выборки обследовано 100 одинаковых по размеру участков, показавших следующее распределение по урожайности: Урожайность, ц с га Посевная площадь, га До 42 5 42-44 10 44-46 20 46-48 30 48-50 25 Свыше 50 10 и т о г о 100 Вычислите: 1) среднюю урожайность картофеля; 2) все возможные показатели вариации; 3) с вероятностью 0,954 предельную ошибку выборки и границы, в которых можно ожидать среднюю урожайность картофеля со всей посевной площади. 4) с вероятностью 0,997 предельную ошибку доли посевных площадей с урожайностью не более 42 ц/га

- Первоначальная стоимость агрегата - 40 тыс. руб. Срок полезного использования – 5 лет.

- На общем собрании акционеров принято решение о строительстве нового цеха, Строительство осуществлялось хозяйственным способом и длилось 2 месяца В течение срока строительства были зафиксированы следующие затраты: 1. Счета от сторонних организаций: з

- Известно распределение общего объема денежных доходов населения (табл.). Определить коэффициенты Джини и Лоренца. Построить кривую Лоренца. Сделать выводы. Распределение общего объема денежных доходов населения: Показатели Денежные доходы - всего, % в том числе по 20%-ным группам

- Средняя энергия поступательного движения молекул газа в сосуде вместимостью V=0,5л равна 75 Дж. Определите давление газа.

- Определить необходимую общую площадь склада. Продолжительность квартала - 90 дней. Показатели Значение Квартальная программа выпуска, шт.

- 4. Тело начало равноускоренное поступательное движение из состояния покоя по прямой и через 10 с приобрело скорость v=20 м/с. С этого момента тело двигалось равномерно в течение 5 с. Определить путь, пройденный телом за время его движения

- Задача Pа Рассказ сотрудницы отдела управления персоналом. «У меня произошел конфликт с моим начальником на работе. Не разобравшись в ситуации, он сделал мне замечание в грубой форме при моих коллегах. Спустя час я пришла к нему и спокойно доказала ему свою правоту.