Предприниматель начинает финансово-хозяйственную деятельность своего предприятия 1 января. В качестве уставного капитала он внес на расчетный счет 20 000 д.е. В течение первых шести месяцев торговли он ожидает получить следующие результаты (табл.). 328 В д.е. Месяц Январь Февраль Март Апрель Май Июнь (Решение → 32809)

Заказ №38877

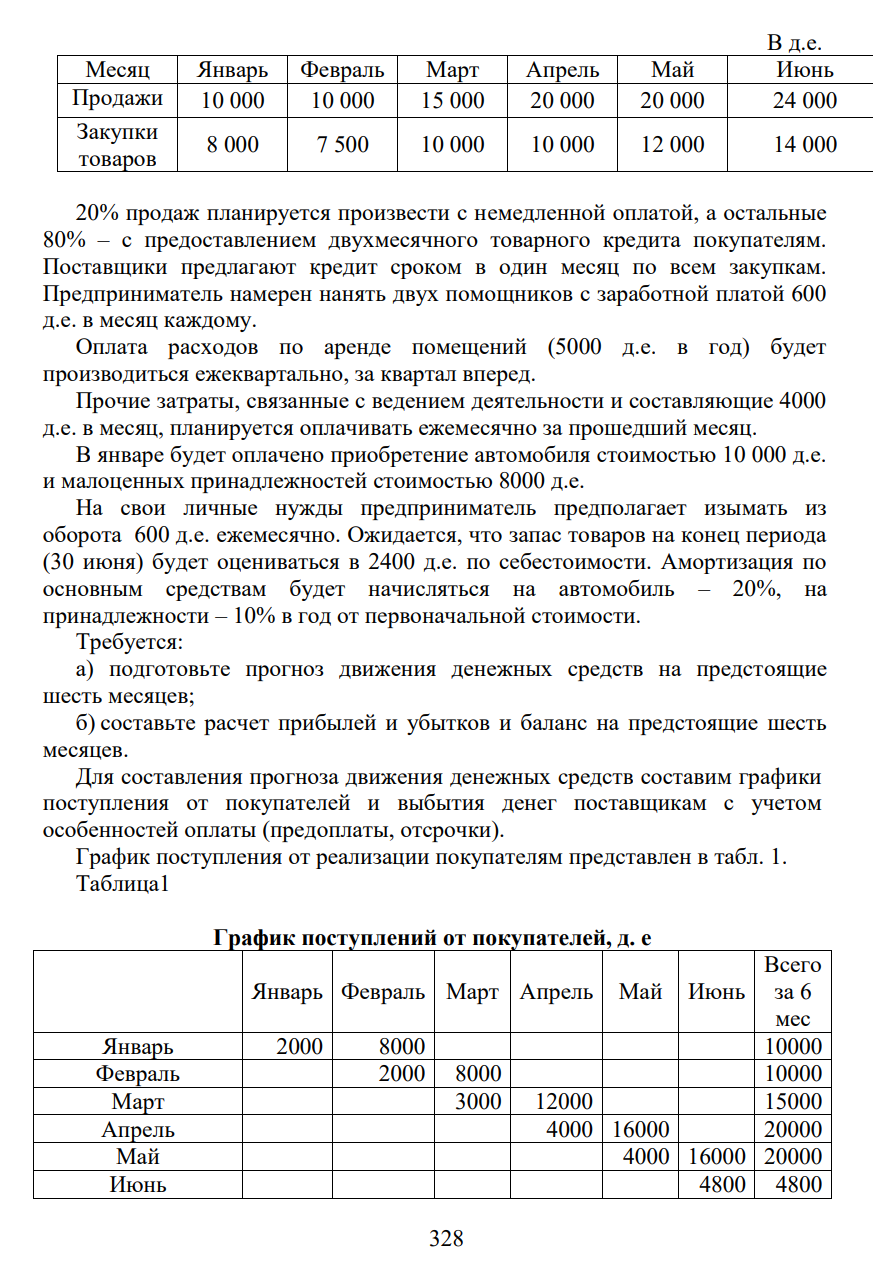

Предприниматель начинает финансово-хозяйственную деятельность своего предприятия 1 января. В качестве уставного капитала он внес на расчетный счет 20 000 д.е. В течение первых шести месяцев торговли он ожидает получить следующие результаты (табл.). 328 В д.е. Месяц Январь Февраль Март Апрель Май Июнь Продажи 10 000 10 000 15 000 20 000 20 000 24 000 Закупки товаров 8 000 7 500 10 000 10 000 12 000 14 000 20% продаж планируется произвести с немедленной оплатой, а остальные 80% – с предоставлением двухмесячного товарного кредита покупателям. Поставщики предлагают кредит сроком в один месяц по всем закупкам. Предприниматель намерен нанять двух помощников с заработной платой 600 д.е. в месяц каждому. Оплата расходов по аренде помещений (5000 д.е. в год) будет производиться ежеквартально, за квартал вперед. Прочие затраты, связанные с ведением деятельности и составляющие 4000 д.е. в месяц, планируется оплачивать ежемесячно за прошедший месяц. В январе будет оплачено приобретение автомобиля стоимостью 10 000 д.е. и малоценных принадлежностей стоимостью 8000 д.е. На свои личные нужды предприниматель предполагает изымать из оборота 600 д.е. ежемесячно. Ожидается, что запас товаров на конец периода (30 июня) будет оцениваться в 2400 д.е. по себестоимости. Амортизация по основным средствам будет начисляться на автомобиль – 20%, на принадлежности – 10% в год от первоначальной стоимости. Требуется: а) подготовьте прогноз движения денежных средств на предстоящие шесть месяцев; б) составьте расчет прибылей и убытков и баланс на предстоящие шесть месяцев

решение

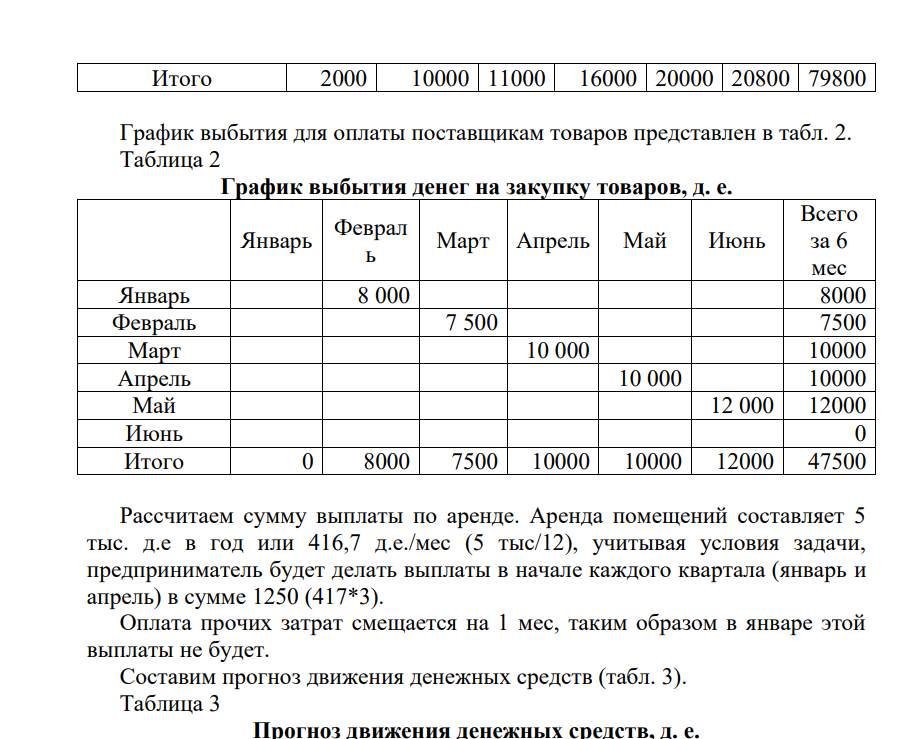

. Для составления прогноза движения денежных средств составим графики поступления от покупателей и выбытия денег поставщикам с учетом особенностей оплаты (предоплаты, отсрочки). График поступления от реализации покупателям представлен в табл. 1. Таблица1 График поступлений от покупателей, д. е Январь Февраль Март Апрель Май Июнь Всего за 6 мес Январь 2000 8000 10000 Февраль 2000 8000 10000 Март 3000 12000 15000 Апрель 4000 16000 20000 Май 4000 16000 20000 Июнь 4800 4800 329 Итого 2000 10000 11000 16000 20000 20800 79800 График выбытия для оплаты поставщикам товаров представлен в табл. 2. Таблица 2 График выбытия денег на закупку товаров, д. е. Январь Феврал ь Март Апрель Май Июнь Всего за 6 мес Январь 8 000 8000 Февраль 7 500 7500 Март 10 000 10000 Апрель 10 000 10000 Май 12 000 12000 Июнь 0 Итого 0 8000 7500 10000 10000 12000 47500 Рассчитаем сумму выплаты по аренде. Аренда помещений составляет 5 тыс. д.е в год или 416,7 д.е./мес (5 тыс/12), учитывая условия задачи, предприниматель будет делать выплаты в начале каждого квартала (январь и апрель) в сумме 1250 (417*3). Оплата прочих затрат смещается на 1 мес, таким образом в январе этой выплаты не будет. Составим прогноз движения денежных средств (табл. 3). Таблица 3 Прогноз движения денежных средств, д.

- Электронная структура атома железа. 1. Напишите электронную формулу невозбужденного атома железа, 2 укажите валентные электроны, 3 к какому электронному семейству относится данный элемент, 4 напишите электронную формулу иона железа (+2).

- Константа диссоциации циановой кислоты согласно уравнению HCNO H CNO при 291 К равна 4 1,2 10 . Определите концентрацию анионов CNO в растворе, содержащем 0,6 3 кмоль / м циановой кислоты.

- На собраниях акционеров акционерных обществ «Лит» и «Инфра», суммарная стоимость активов которых составляет 12 млрд. руб., было принято решение об их слиянии. Реорганизованное таким образом общество прошло государственную регистрацию в уполномоченном органе.

- Какие из ниже перечисленных солей подвергаются гидролизу? Составить молекулярные и ионно-молекулярные уравнения гидролиза этих солей.

- Инозифосфолипиды. Строение и биороль

- Составить по два молекулярных уравнения для каждой из следующих реакций ионного обмена: а) Fe2++2CH3COO–=Fe(CH3COO– )2 б) H2SO3+2OH–=SO3 2–+2H2O Объясните, почему данные реакции могут протекать в прямом направлении. Назвать все вещества, участвующих в реакциях.

- Определить объём воздуха, необходимый для окисления 100 л этилена (н. у.).

- Предприятие начинает свою деятельность. Произведена закупка оборудования общей стоимостью 30 млн.руб. и сроком полезного использования 6 лет.

- Каким из предложенных методов восстановления можно получить хром: Cr2O3(т)+2Al(т)=2Cr(т)+Al2O3(т) Cr2O3(т)+2Mn(т)=2Cr(т)+Mn2O3(т)

- Комбинат (арендодатель) и общество (арендатор) заключили договор аренды нежилых помещений сроком на 15 лет. Арендная плата по договору состояла из трех частей: базовой, переменной и постоянной.

- 16-летний Иван Дурнев обратился в отдел ЗАГС с заявлением, в котором просил переменить ему фамилию и имя, пояснив, что не желает больше иметь в школе кличку, унижающую его достоинство, а имя является слишком распространенным и не оригинальным.

- Гидроксид какого из s-элементов проявляет амфотерные свойства? Составьте молекулярные и ионно-молекулярные уравнения реакций взаимодействия этого гидроксида с : 1 кислотой 2 щелочью Назовите полученные продукты.

- Нарисуйте фрагмент а- спирали, включающий фрагмент: …..аланилглицилаланиллейцилглицилаланилаланил……

- При перемещении заряда 6 Кл электрическое поле совершило работу 48 Дж Определите разность потенциалов