Предприятие анализирует два инвестиционных проекта в 2,5 млн. руб. Оценка чистых денежных поступлении приведена в табл. 2. Таблица 2 Оценка чистых денежных поступлений Год Инвестиционный проект А, млн. руб. Инвестиционный проект В, млн. руб. 1 1,3 1,0 2 2,0 1,5 3 0,2 1,0 Д (Решение → 31653)

Заказ №38928

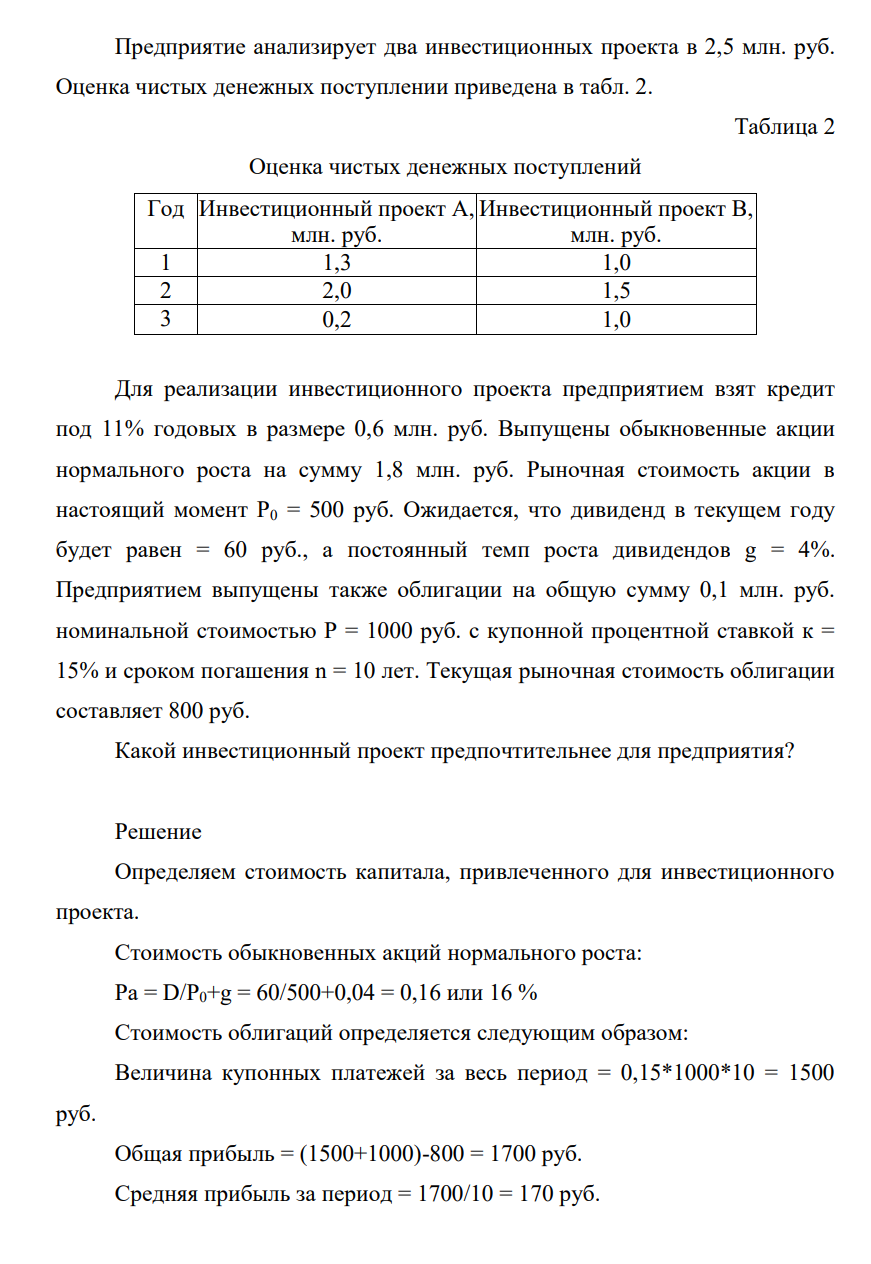

Предприятие анализирует два инвестиционных проекта в 2,5 млн. руб. Оценка чистых денежных поступлении приведена в табл. 2. Таблица 2 Оценка чистых денежных поступлений Год Инвестиционный проект А, млн. руб. Инвестиционный проект В, млн. руб. 1 1,3 1,0 2 2,0 1,5 3 0,2 1,0 Для реализации инвестиционного проекта предприятием взят кредит под 11% годовых в размере 0,6 млн. руб. Выпущены обыкновенные акции нормального роста на сумму 1,8 млн. руб. Рыночная стоимость акции в настоящий момент Р0 = 500 руб. Ожидается, что дивиденд в текущем году будет равен = 60 руб., а постоянный темп роста дивидендов g = 4%. Предприятием выпущены также облигации на общую сумму 0,1 млн. руб. номинальной стоимостью Р = 1000 руб. с купонной процентной ставкой к = 15% и сроком погашения n = 10 лет. Текущая рыночная стоимость облигации составляет 800 руб. Какой инвестиционный проект предпочтительнее для предприятия?

Решение

Определяем стоимость капитала, привлеченного для инвестиционного проекта. Стоимость обыкновенных акций нормального роста: Ра = D/P0+g = 60/500+0,04 = 0,16 или 16 % Стоимость облигаций определяется следующим образом: Величина купонных платежей за весь период = 0,15*1000*10 = 1500 руб. Общая прибыль = (1500+1000)-800 = 1700 руб. Средняя прибыль за период = 1700/10 = 170 руб.

- На рынке некоторого товара, функционирующего в условиях совершенной конкуренции, при линейных функциях спроса и предложения со стандартным наклоном зависимость объема его дефицита от цены описывается уравнением ∆𝑈 = 80 − 2𝑈, а зависимость превышения цены предложения над ценой спроса от объема – уравнением ∆𝑈 = 2𝑈 − 120. Правительство приняло решение законодательно ограничить уровень цен на 10% ниже установившейся на рынке равновесной цены.

- ПАО «Маяк» договорилось с коммерческим банком о предоставлении ему кредита на сумму 30 млн. руб. на срок 6 месяцев с уплатой процентов из расчета 20% годовых. Выдачу кредита предполагалось осуществить двумя траншами с интервалом в два месяца в размере 20 млн. и 10 млн. руб., соответственно.

- Синтезируйте из метана м-нитротолуол, из гептана бензойную кислоту.

- Определите годовую и ежемесячную сумму амортизации с помощью всех возможных методов начисления амортизации, если первоначальная стоимость объекта основных средств 350 тыс. руб., срок полезного использования 3 года, планируемый годовой объем выпуска продукции 600 тыс. руб.,

- Мурчук возвращалась домой в нетрезвом состоянии. У двери своей соседки она заметила клубы дыма.

- Чем можно объяснить, исходя из химического строения оксида углерода (II) (одного из самых опасных токсичных веществ на пожаре), его повышенную устойчивость и химическую инертность?

- Представительный орган муниципального образования не назначил выборы главы поселения в установленный срок. Избирательная комиссия поселения также пропустила указанный срок. Прокурор субъекта РФ обратился в суд с заявлением о назначении муниципальных выборов.

- Россовской и Зумрах понравилась шубка жены директора универмага. Они остановили ее у дверей подъезда и предложили продать им шубу.

- Рассчитать внутреннюю ставку доходности по проекту, где затраты составляют 1200 тыс. руб., а доходы 50; 200; 450; 500 и 600 тыс. руб. Ставку дисконтирования принять 4% и 16%.

- Получите 2,3-диметилбутан гидрированием диенового углеводорода и по реакции А. Вюрца наиболее целесообразным способом.

- Компания планирует приобрести новую информационную систему, обеспечивающую бесперебойную работу сложного производственного процесса и использовать ее в течение 3 лет. По истечении этого срока компания планирует получить доход в размере 1850 тыс. руб.,

- Новикова, 18 лет, была изнасилована Ибрагимовым. Потерпевшая и преступник учились в одной группе колледжа, дружили, часто ходили вместе в кино, кафе и в гости.

- Многие вещества самовозгораются в атмосфере хлора, реакции идут по схемам: P+Cl2PCl5 CH4+Cl2HCl+C C2H2+Cl2HCl+C Составьте электронные и молекулярные уравнения реакций. Опишите свойства хлора.

- Крылов, мечтавший о рождении сына, не мог примириться с появлением на свет дочери Кристины. Воспользовавшись отсутствием жены, он положил на ребенка подушку и удерживал до тех пор, пока ребенок не задохнулся.