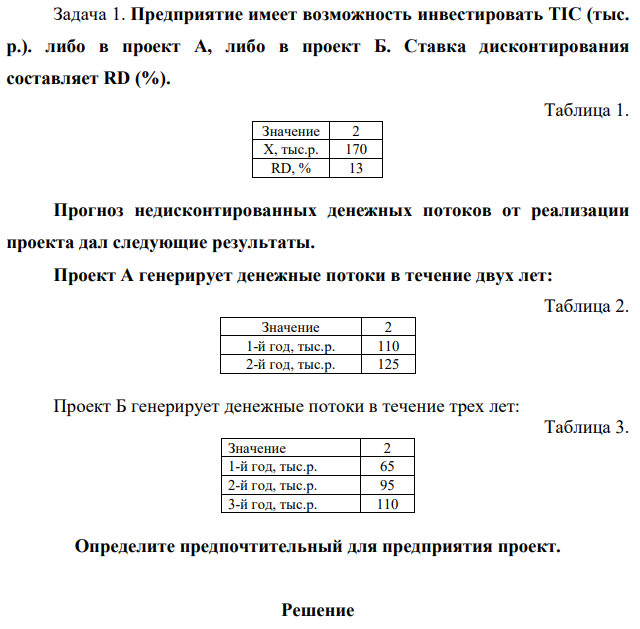

Предприятие имеет возможность инвестировать TIC (тыс. р.). либо в проект А, либо в проект Б. Ставка дисконтирования составляет RD (%). Таблица 1. Значение 2 X, тыс.р. 170 RD, % 13 Прогноз недисконтированных денежных потоков от реализации проекта дал следующие результаты. (Решение → 19940)

Заказ №38990

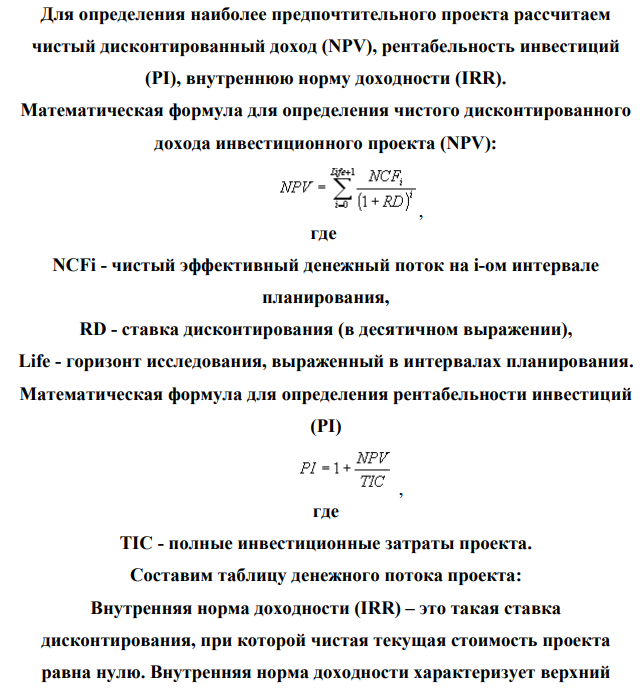

Предприятие имеет возможность инвестировать TIC (тыс. р.). либо в проект А, либо в проект Б. Ставка дисконтирования составляет RD (%). Таблица 1. Значение 2 X, тыс.р. 170 RD, % 13 Прогноз недисконтированных денежных потоков от реализации проекта дал следующие результаты. Проект А генерирует денежные потоки в течение двух лет: Таблица 2. Значение 2 1-й год, тыс.р. 110 2-й год, тыс.р. 125 Проект Б генерирует денежные потоки в течение трех лет: Таблица 3. Значение 2 1-й год, тыс.р. 65 2-й год, тыс.р. 95 3-й год, тыс.р. 110 Определите предпочтительный для предприятия проект.

Решение

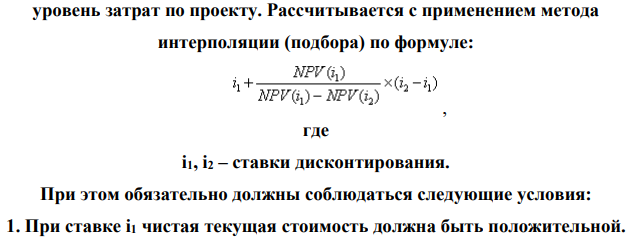

Для определения наиболее предпочтительного проекта рассчитаем чистый дисконтированный доход (NPV), рентабельность инвестиций (PI), внутреннюю норму доходности (IRR). Математическая формула для определения чистого дисконтированного дохода инвестиционного проекта (NPV): , где NCFi - чистый эффективный денежный поток на i-ом интервале планирования, RD - ставка дисконтирования (в десятичном выражении), Life - горизонт исследования, выраженный в интервалах планирования. Математическая формула для определения рентабельности инвестиций (PI) , где TIC - полные инвестиционные затраты проекта. Составим таблицу денежного потока проекта: Внутренняя норма доходности (IRR) – это такая ставка дисконтирования, при которой чистая текущая стоимость проекта равна нулю. Внутренняя норма доходности характеризует верхний уровень затрат по проекту. Рассчитывается с применением метода интерполяции (подбора) по формуле: , где i1, i2 – ставки дисконтирования. При этом обязательно должны соблюдаться следующие условия: 1. При ставке i1 чистая текущая стоимость должна быть положительной. 317 317 2. При ставке i2 чистая текущая стоимость проекта должна быть отрицательной. Определим NPV, PI и IRR для проекта А: Расчет NPV проекта приведем в таблице 4:

- Напишите молекулярные и ионные уравнения реакций образования средних солей из основных и кислых, подобрав для этого соответствующий реагент: а) дигидоксонитрат алюминия→ нитрат алюминия + хлорид алюминия;

- Вычислить рН раствора протолита. № Раствор Концентрация 69 а) HNO3 б) NH4OH 0,1 Н 0,15 М

- Основные узлы прибора эмиссионной спектроскопии. Охарактеризовать различные способы возбуждения спектра, их достоинста, недостатки и области применения.

- Какую навеску 5% раствора меди (II) сульфата нужно взять, чтобы при количественном определении израсходовалось 10,00 мл раствора натрия тиосульфата (0,1 моль/л) с К 1,0000? М.м. меди (II) сульфата 249,68.

- Для количественного определения феназепама в таблетках по 0,001 г точную навеску порошка растертых таблеток массой 0,5345 г (а) поместили в мерную колбу вместимостью 50 мл (W1), добавили 30 мл 95% этанола, взболтали в течение 10 минут для растворения действующего вещества, довели объем раствора до метки, профильтровали. 2,5 мл (V) полученного раствора довели до метки 95% этанолом в мерной колбе вместимостью 25,0 мл (W2). Оптическая плотность указанного раствора, измеренная относительно этанола на спектрофотометре при длине волны 231 нм в кювете с толщиной слоя 1,0 см, составила 0,688 (Ах). Оптическая плотность стандартного раствора, содержащего в 1 мл 0,000005 г (0,000005 г/мл) феназепама, измеренная в аналогичных условиях, равна 0,625 (Аст).

- Составить кинетическую модель реакции 3A - В - 2C. Определить конечные концентрации участников реакций через 10 мин. после начала реакции, если k, = 0,18 мин , k2 0,23 мин , начальная концентрация компонента А 5 кмоль/м ,

- Вычислите диапазон частот для каждого цвета видимого излучения.

- Известно, что величина текущих активов АО «Цвет» составляет 720 тыс. руб., в том числе внеоборотных 270 тыс. руб. Определите, является ли данное Общество платежеспособным, если коэффициент общего покрытия, рассчитанный по балансу организации, равен 2,1? Установите: a) величину краткосрочных обязательств предприятия; b) размер работающего капитала; c) величину собственного капитала, если Общество не имеет долгосрочной задолженности.

- Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 2200 000. Производство начинается с января 20__г., поэтому в декабре было приобретено оборудование общей стоимостью 700000 В конце работы должна быть дана оценка плана и рекомендации по повышению эффективности работы предприятия (при необходимости).

- Из имеющихся сырьевых запасов – 3600 кг лавсана и 3000 кг шерсти предприятие, работающее в одну смену, выпускает продукцию двух видов П1 и П2 в течение 6 дней, используя при этом 48 станков.

- Вычислить рН раствора гидролизующейся соли. № Раствор Концентрация 84 NaClO 0,1 M Константы диссоциации слабых кислот и оснований взять из табл. 2

- Составьте электронную формулу атомов элементов с зарядом ядра +25 и +33. Покажите распределение валентных электронов в нормальном и возбужденном состояниях.

- Фирмаа рассматривает четыре варианта инвестиционных проектов, требующих равных стартовых капиталовложений (3000 тыс. руб.). Финансирование проектов осуществляется за счет банковской ссуды в размере 14 % годовых.

- Луч падает на границу раздела воздух-жидкость под углом 45 градусов и преломляется под углом 30 градусов. При определенном угле падения, угол между преломленным и отраженным лучами будет 90°.