Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 1800 000. (Решение → 30958)

Заказ №38937

Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 1800 000. Производство начинается с января 20__г., поэтому в декабре было приобретено оборудование общей стоимостью 630000 (с оплатой в феврале 20__г.) и здание стоимостью 1790000 (с оплатой в январе 20__г). Амортизация начисляется равномерно. Срок эксплуатации здания – 55 лет, оборудования – 28 года. Ликвидационная стоимость = 0 руб. Зарплата сотрудников = 120000 (январь-сентябрь), увеличение на 12 % до декабря. Реклама – по схеме для варианта 3. Цена продажи роликовых коньков 2980 руб., фигурных коньков 1100 руб. Считается, что 80 % всех покупателей – розничные покупатели, приобретающие товар на наличный расчет, а 20 % - это оптовые покупатели, которые оплачивают товар в следующем месяце за месяцем приобретения (на основе заключенного договора) в безналичной форме. Себестоимость фигурных коньков 500 руб., роликовых коньков – 1380 руб. Предприятие приобретает сырье у фабрики с отсрочкой платежа 2 месяца. Предполагаемый объем продаж – по схеме ед. Предполагаемый объем производства – по схеме ед. Составить план прибыли от убытков, плановый баланс, план движения денежных средств на 20__ г. Все принимаемые решения должны быть обоснованы. В конце работы должна быть дана оценка плана и рекомендации по повышению эффективности работы предприятия (при необходимости).

Решение

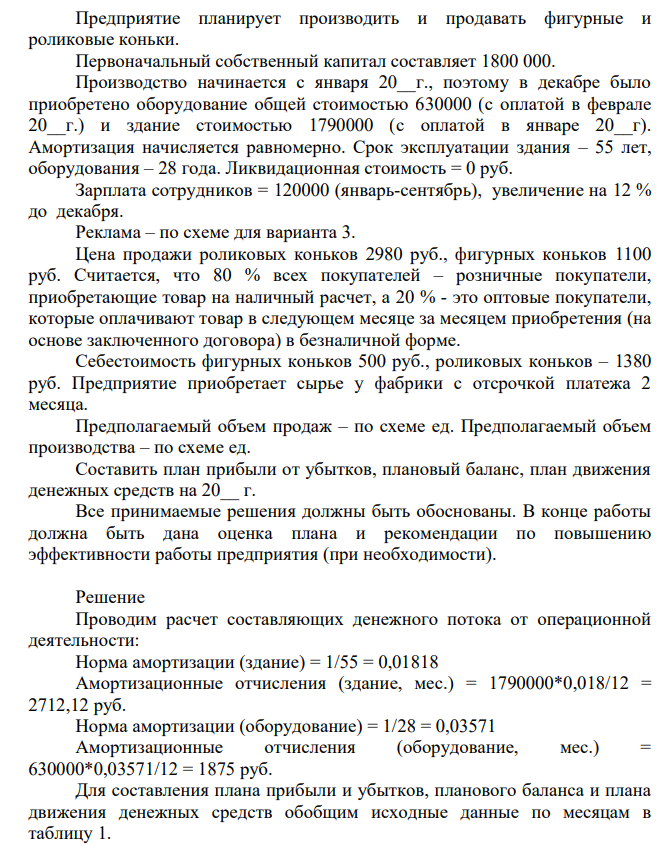

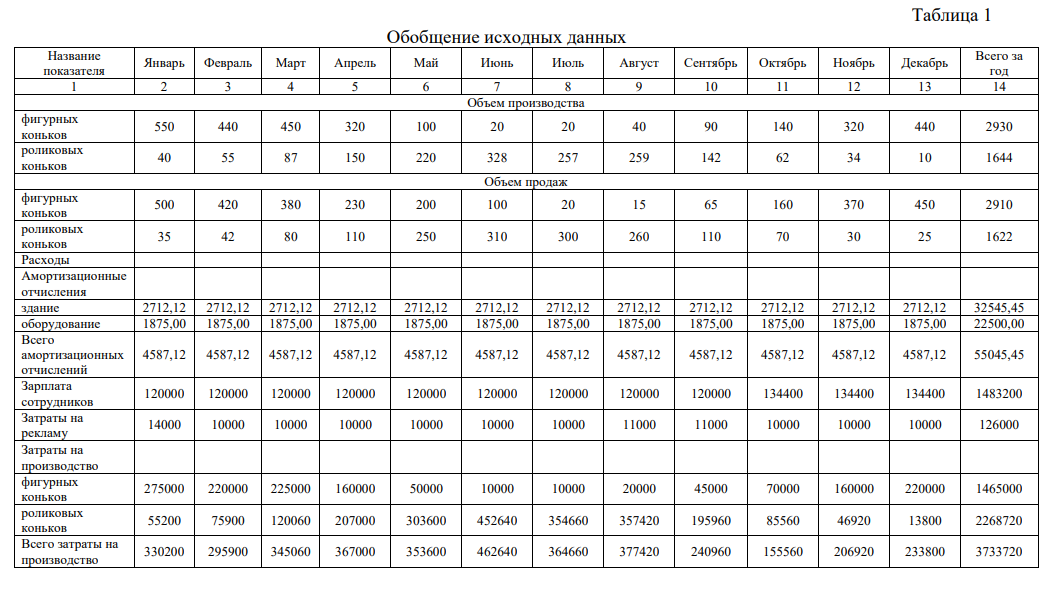

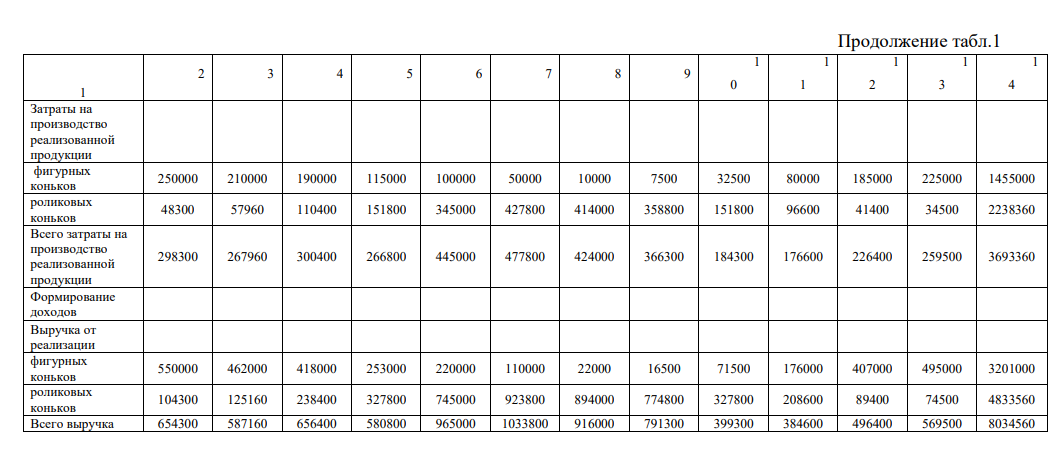

Проводим расчет составляющих денежного потока от операционной деятельности: Норма амортизации (здание) = 1/55 = 0,01818 Амортизационные отчисления (здание, мес.) = 1790000*0,018/12 = 2712,12 руб. Норма амортизации (оборудование) = 1/28 = 0,03571 Амортизационные отчисления (оборудование, мес.) = 630000*0,03571/12 = 1875 руб. Для составления плана прибыли и убытков, планового баланса и плана движения денежных средств обобщим исходные данные по месяцам в таблицу 1. 22 Согласно исходным данным о проценте оптовых покупателей и условиях оплаты сырья составляем таблицу формирования поступлений и расходования средств (табл.2). 23 Таблица 1 Обобщение исходных данных Название показателя Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Всего за год 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Объем производства фигурных коньков 550 440 450 320 100 20 20 40 90 140 320 440 2930 роликовых коньков 40 55 87 150 220 328 257 259 142 62 34 10 1644 Объем продаж фигурных коньков 500 420 380 230 200 100 20 15 65 160 370 450 2910 роликовых коньков 35 42 80 110 250 310 300 260 110 70 30 25 1622 Расходы Амортизационные отчисления здание 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 2712,12 32545,45 оборудование 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 1875,00 22500,00 Всего амортизационных отчислений 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 4587,12 55045,45 Зарплата сотрудников 120000 120000 120000 120000 120000 120000 120000 120000 120000 134400 134400 134400 1483200 Затраты на рекламу 14000 10000 10000 10000 10000 10000 10000 11000 11000 10000 10000 10000 126000 Затраты на производство фигурных коньков 275000 220000 225000 160000 50000 10000 10000 20000 45000 70000 160000 220000 1465000 роликовых коньков 55200 75900 120060 207000 303600 452640 354660 357420 195960 85560 46920 13800 2268720 Всего затраты на производство 330200 295900 345060 367000 353600 462640 364660 377420 240960 155560 206920 233800 3733720 24 Продолжение табл.1 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 Затраты на производство реализованной продукции фигурных коньков 250000 210000 190000 115000 100000 50000 10000 7500 32500 80000 185000 225000 1455000 роликовых коньков 48300 57960 110400 151800 345000 427800 414000 358800 151800 96600 41400 34500 2238360 Всего затраты на производство реализованной продукции 298300 267960 300400 266800 445000 477800 424000 366300 184300 176600 226400 259500 3693360 Формирование доходов Выручка от реализации фигурных коньков 550000 462000 418000 253000 220000 110000 22000 16500 71500 176000 407000 495000 3201000 роликовых коньков 104300 125160 238400 327800 745000 923800 894000 774800 327800 208600 89400 74500 4833560 Всего выручка 654300 587160 656400 580800 965000 1033800 916000 791300 399300 384600 496400 569500 8034560 25 Таблица 2 Поступления и расходование средств Название показателя Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Всего за год Всего затраты на производство реализованной продукции 298300 267960 300400 266800 445000 477800 424000 366300 184300 176600 226400 259500 3693360 Оплата сырья 330200 295900 345060 367000 353600 462640 364660 377420 240960 155560 Кредиторская задолженность на конец месяца 330200 626100 640960 712060 720600 816240 827300 742080 618380 396520 362480 440720 Всего выручка 654300 587160 656400 580800 965000 1033800 916000 791300 399300 384600 496400 569500 8034560 Поступления от продаж текущего месяца 523440 469728 525120 464640 772000 827040 732800 633040 319440 307680 397120 455600 предыдущего месяца 130860 117432 131280 116160 193000 206760 183200 158260 79860 76920 99280 Всего поступлений 523440 600588 642552 595920 888160 1020040 939560 816240 477700 387540 474040 554880 Дебиторская задолженность на конец месяца 130860 117432 131280 116160 193000 206760 183200 158260 79860 76920 99280 113900 26 Ежемесячная амортизация (всего) представляет собой сумму амортизационных отчислений по зданию и оборудованию (4587,12 тыс.руб.). Зарплата сотрудников с января по апрель составляет 120000 руб. В дальнейшем она увеличивается на 12 % до декабря. Соответственно: Зарплата (октябрь-декабрь) = 120000*1,1 = 134400 руб. Затраты на рекламу, объемы производства объемы продаж установлены исходными данными. Затраты на производство определяются как произведение объема производства на себестоимость соответствующей продукции. Затраты на производство реализованной продукции определяются как произведение объема продаж на себестоимость соответствующей продукции. Оплата сырья осуществляется, начиная с февраля, с 2-х месячной отсрочкой, например: Оплата сырья (январь, февраль) = 0 Оплата сырья (март) = затраты сырья (январь) = 330200 В состав кредиторской задолженности включаются неоплаченные в текущем месяце затраты на сырье (затраты на производство). Выручка от реализации определяется как произведение объема продаж на цену соответствующей продукции. Поступления от продаж определяются как 80 % от выручки текущего месяца плюс 20 % от выручки предыдущего месяца. Например: Поступления от продаж (январь) = 0,8*выручка (январь) = 0,8*654300 = 523440 руб. Поступления от продаж (февраль) = 0,8 выручка (февраль) + 0,2*выручка (январь) = 0,8*587160+0,2*654300 = 600588 руб. Дебиторская задолженность определяется как разница между выручкой текущего месяца и поступлениями текущего месяца. Например: Дебиторская задолженность (январь) = 654300-523440 = 130860 руб. Далее определим стоимость остатков готовой продукции. Для этого проводим расчет объемов производства и реализации продукции с учетом излишков и дефицита на основании исходных данных (табл.3). На основании исходных данных, а также результатов их обобщения в табл.1, определяем финансовые результаты деятельности предприятия и формируем план прибыли и убытков (табл.4).

- Полная балансовая стоимость основных средств (фондов) нефтегазодобывающего предприятия на начало отчетного года составила 660 млрд. руб. Введено 1 апреля отчетного года основных средств на сумму 85,8 млрд. руб.,

- ООО «Клен» за налоговый период исчислила ЕНВД к уплате в размере 102800 руб. В этом периоде работали работники и организацией были начислены страховые взносы в размере 23125 рублей

- Вычислите объем газа, образованного при нормальных условиях в результате взаимодействия: 200г водорода и 25 литров хлора.

- Сдельная форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты (установленной расценке), за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема.

- Определить норму и норматив оборотных средств в производственных запасах сырья и комплектующих изделий, исходя из следующих условий: 1. Средние интервалы между двумя очередными поставками (согласно договорам на поставку): А - 30 дней, Б - 25 дней, комплектующие изделия - 15 дней. 2. Время, необходимое для подготовки комплектующих изделий - 1 день.

- Опишите механизм реакции 1-бромпропана с этилатом натрия. Приведите примеры аналогичных реакций с другими реагентами.

- По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение комплектующего изделия на складе заданы в процентах от его цены.

- Первоначальная стоимость нефтяной скважины 30 млн. руб. Срок полезного использования 15 лет. За первый год эксплуатации среднесуточный дебит составил 68 т/сут. Коэффициент эксплуатации 0,87, 226 среднегодовой коэффициент падения добычи 0,95

- Для реализации инвестиционного проекта поровну используются собственные и заёмные средства (кредит). Процентная ставка по кредиту равна 15% годовых, ставка налога на прибыль 20%.

- В ходе предварительной экспертизы бухгалтерского учета ООО «Восток» были выявлены следующие объемы работ: 1. аудит денежных средств и денежных документов - 60 часов; 2. аудит расчетов с поставщиками-подрядчиками - 40 часов

- За отчётный период компания произвела 200 единиц продукции с себестоимостью 400 руб. за единицу продукции. Сколько из них удалось продать по цене 800 руб., если разница между чистым денежным потоком и чистой прибылью компании за этот период составила 8 000 руб.?

- Для более эффективного использования оборудования необходимо, как можно более плотнее загрузить его по мощности и по времени. Для этого мы решили ввести вторую смену на нашем предприятии.

- Приведите электронные формулы и изобразите графически распределение электронов по орбиталям для следующих атомов и ионов: атом хрома; катиона калия

- В соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в табл. 32