Сдельная форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты (установленной расценке), за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема. (Решение → 30962)

Заказ №38927\

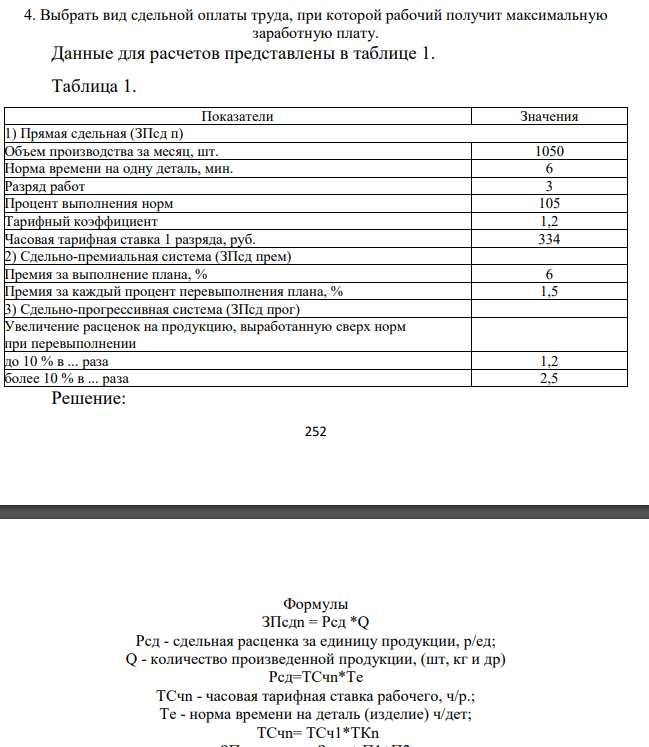

Сдельная форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты (установленной расценке), за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема. Существуют различные виды сдельной оплаты труда. Необходимо рассчитать заработную плату по трем видам сдельной формы оплаты и выбрать максимальную заработную плату для работника: 1. Определить прямой сдельный заработок рабочего за месяц. 2. Найти заработок рабочего по сдельно-премиальной системе оплаты труда. По действующему премиальному положению рабочему выплачивается премия за выполнение плана и за каждый процент перевыполнения плана. 3. Определить месячный заработок рабочего по сдельно-прогрессивной системе оплаты труда. По действующему на предприятии положению предусмотрено увеличение расценок на продукцию, выработанную сверх исходной базы при ее перевыполнении до 10 %, и свыше 10 %. За исходную базу принято 100%-ное выполнение норм выработки

Решение:

Формулы ЗПсдn = Рсд *Q Рсд - сдельная расценка за единицу продукции, р/ед; Q - количество произведенной продукции, (шт, кг и др) Рсд=ТСчn*Тe ТСчn - часовая тарифная ставка рабочего, ч/р.; Тe - норма времени на деталь (изделие) ч/дет; ТСчn= ТСч1*ТКn ЗПсд. прем. = Зсдn+ П1+П2 ЗПсдп= Рсд *Qn ЗПсдп– заработная плата сдельная прямая за объем произведенный в пределах плана, руб. Qп- количество произведенной продукции по плану, (шт, кг и др) П1, П2 – премии за перевыполнение плана, руб ЗПсд прог=Рсд п*Q п+ Рсд прог1*Qсверх н1 + Рсд прог2*Qсверх н2 Рсдn- сдельная расценка за единицу продукции, произведенную в пределах плана, р/ед.; Qn- количество произведенной продукции по плану, шт.; Рсд прог1 - сдельная прогрессивная расценка за единицу продукции, произведенную в пределах от 100 до 110 % плана, р/ед; Qсверх н1 - количество произведенной продукции сверх плана, но не более 10%, шт.; Рсд прог2 - сдельная прогрессивная расценка за единицу продукции, произведенную в пределах более 110 % плана, р/ед; Qсверх н2 - количество произведенной продукции сверх плана более 10%, шт. 1) Определение прямой сдельной ЗП. ТСчn= ТСч1*ТКn = 334*1,2= 400,8 руб. в час. Рсд=ТСчn*Тe = 400,8*6/60= 40,08 руб. за шт. ЗПсдn= Рсд *Q = 40,08*1050 = 42084 руб. 2) Определение сдельно-премиальной ЗП. ЗПсдn= Рсд *QN = 40,08*1050/1,05 = 40080 руб. П1 = 0,06*40080 = 2404,8 руб. П2 = (105-100)*0,015*40080 = 3006 руб. ЗПсд. прем. = Зсдn + П1+П2 = 40080+2404,8+3006 = 45490,8 руб. 3) Определение сдельно-прогрессивной ЗП. Рсдn*Qn = 40,08*1050/1,05 = 40080 руб.

- Определить норму и норматив оборотных средств в производственных запасах сырья и комплектующих изделий, исходя из следующих условий: 1. Средние интервалы между двумя очередными поставками (согласно договорам на поставку): А - 30 дней, Б - 25 дней, комплектующие изделия - 15 дней. 2. Время, необходимое для подготовки комплектующих изделий - 1 день.

- Опишите механизм реакции 1-бромпропана с этилатом натрия. Приведите примеры аналогичных реакций с другими реагентами.

- По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение комплектующего изделия на складе заданы в процентах от его цены.

- Полная балансовая стоимость основных средств (фондов) нефтегазодобывающего предприятия на начало отчетного года составила 212 млрд. руб. Их структура (в % к балансовой стоимости) представлена в табл.4. Таблица 4 Структура основных средств, % № Наименование

- Напишите уравнения образования нитрата кальция взаимодействием: а) основного оксида и кислоты; б) кислотного оксида и основания; в) реакцией нейтрализации

- Вычислите растворимость сульфата свинца при 298К, а также растворимость этой соли в присутствии 0,05М раствора KNO3. ПА(PbSO4) = а(Pb2+)·а(SO4 2- ) = 1,3·10-8 .

- Фирма планирует инвестировать 116 д.ед. при этом цена источников финансирования составляет 6%. Имеются следующие альтернативные проекты: Проект А: - 52; 67, 84, 62, 54 Проект Б: - 44; 39, 49, 36, 32 Проект В: - 70; 62, 77, 57, 50 Проект Г: - 63; 58, 73, 54, 47

- Для более эффективного использования оборудования необходимо, как можно более плотнее загрузить его по мощности и по времени. Для этого мы решили ввести вторую смену на нашем предприятии.

- Приведите электронные формулы и изобразите графически распределение электронов по орбиталям для следующих атомов и ионов: атом хрома; катиона калия

- В соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в табл. 32

- Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 1800 000.

- Полная балансовая стоимость основных средств (фондов) нефтегазодобывающего предприятия на начало отчетного года составила 660 млрд. руб. Введено 1 апреля отчетного года основных средств на сумму 85,8 млрд. руб.,

- ООО «Клен» за налоговый период исчислила ЕНВД к уплате в размере 102800 руб. В этом периоде работали работники и организацией были начислены страховые взносы в размере 23125 рублей

- Вычислите объем газа, образованного при нормальных условиях в результате взаимодействия: 200г водорода и 25 литров хлора.