Предприятие применяет общий режим налогообложения. Для признания доходов и расходов для целей налогообложения использует метод начисления. В отчете о прибылях и убытках данного предприятия за отчетный период отражены следующие показатели: (Решение → 30115)

Заказ №38647

Предприятие применяет общий режим налогообложения. Для признания доходов и расходов для целей налогообложения использует метод начисления. В отчете о прибылях и убытках данного предприятия за отчетный период отражены следующие показатели: выручка за минусом НДС – 4610 000 руб. себестоимость продаж – 3850 000 руб. коммерческие расходы – 212 200 руб. прибыль от продаж - 547 800 руб. прочие доходы – 80500 руб., в том числе: доходы от сдачи имущества в аренду – 20000 руб. безвозмездно получены средства от учредителя, доля в уставном капитале которого составляет более 50% - 60 000 руб. излишки товаров, выявленные при инвентаризации 500 руб. прочие расходы всего – 59500 руб., в том числе: списана безнадежная дебиторская задолженность – 31400 руб. налог на имущество – 1800 руб. оказана благотворительная помощь детскому саду – 20 000 руб. расходы на услуги банка - 4900 руб. штрафные санкции за нарушение налогового законодательства - 1400 руб. прибыль бухгалтерская – 568 800 руб.

Задание 1) Определите налоговую базу по налогу на прибыль и исчислите сумму налога на прибыль, зачисляемую в бюджеты разного уровня. В какие сроки предприятие обязано перечислить налог в бюджет? 2) Сформируйте платежные поручения на перечисление налога на прибыль. 3) Составьте бухгалтерские проводки по начислению и перечислению налога на прибыль.

Решение:

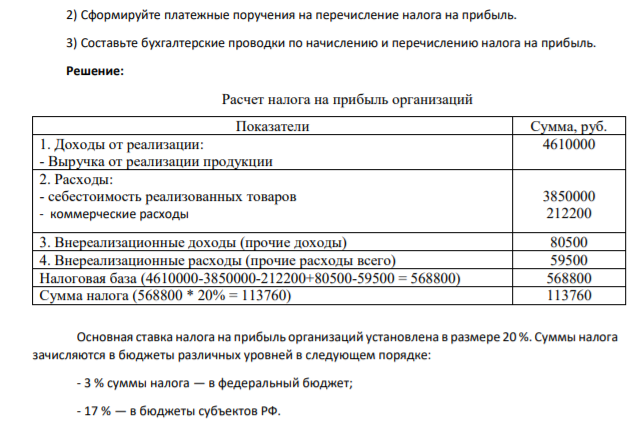

Расчет налога на прибыль организаций Показатели Сумма, руб. 1. Доходы от реализации: - Выручка от реализации продукции 4610000 2. Расходы: - себестоимость реализованных товаров - коммерческие расходы 3850000 212200 3. Внереализационные доходы (прочие доходы) 80500 4. Внереализационные расходы (прочие расходы всего) 59500 Налоговая база (4610000-3850000-212200+80500-59500 = 568800) 568800 Сумма налога (568800 * 20% = 113760) 113760 Основная ставка налога на прибыль организаций установлена в размере 20 %. Суммы налога зачисляются в бюджеты различных уровней в следующем порядке: - 3 % суммы налога — в федеральный бюджет; - 17 % — в бюджеты субъектов РФ.

- Планируется покупка оборудования стоимостью 15000 тыс.руб., что позволит снизить издержки за счет роста объемов производства на 0,5 млн.руб. в год. Срок полезного использования оборудования – 10 лет.

- Определить коэффициенты текущей, быстрой и абсолютной ликвидности, доли собственного капитала, инвестированного в оборотные активы (чистый оборотный капитал) и внеоборотные активы (чистый внеоборотный капитал) предприятия.

- Задание 1. Одним из приемов обоснования прогнозных значений региональных макроэкономических показателей является экстраполирование. Используя данные консолидированного бюджета Краснодарского края за 2016-2019 годы, методом экстраполяции определите прогнозное значение доходов консолидированного бюджета Краснодарского края на 2021 год

- Напишите структурные формулы заданных липидов

- Сколько молей K2Cr2O7 необходимо для получения 6.4 г серы по реакции:

- Определите чувствительность чистой приведенной стоимости к колебаниям следующих показателей: цены единицы продукции и суммарных издержек на 5% как в сторону увеличения, так и в сторону уменьшения. Расчеты выполнить в Excel, расчетные таблицы приложить.По результатам расчетов сделать выводы. Показатель 7 Величина начальных капиталовложений, тыс. ден. ед. 11000

- Выбрать наиболее целесообразный вариант привлечения заемных средств. Условия реализации рассматриваемых вариантов приведены в таблице: Наименование показателя Значение показателя Вариант 1 Вариант 2 Среднегодовая сумма капитал, тыс. руб. всего в том числе: 55824 68954

- Определить период, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются его суммарными результатами. Цена капитала равна 13 %.

- Какая из перечисленных солей подвергается гидролизу: Zn(NO3)2, Са(NO3)2, NaCl? Рассчитать рН раствора, если концентрация этой соли равна 0.1 моль/л, а константа диссоциации основания равна Кb2 = 4.910- 7 .

- Напишите структурные формулы заданных липидов. Если названия жирных кислот не указаны, напишите необходимое количество остатков различных кислот

- Основные производственные фонды предприятия на начало года составили 3 586 тыс. руб. Движение основных фондов в течение года отражено в таблице

- Коллоидная защита

- Оценить термодинамическую возможность окисления меди кислородом при стандартно температуре по реакции:

- По данным таблицы 1 определите среднегодовую стоимость основных производственных фондов.