Предприятие рассматривает инвестиционный проект — приобретение новой технологической линии. Стоимость линии 15 тыс. руб., срок эксплуатации 5 лет; износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20% годовых. (Решение → 21371)

Заказ №38947

Предприятие рассматривает инвестиционный проект — приобретение новой технологической линии. Стоимость линии 15 тыс. руб., срок эксплуатации 5 лет; износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20% годовых. Выручка от реализации продукции прогнозируется по годам в следующих объемах: 10200, 11100, 12300, 12000 и 9000 руб. Текущие расходы по годам осуществляются следующим образом: 5100 в первый год эксплуатации. Ежегодно эксплуатационные расходы увеличиваются на 4%. Ставка налога на прибыль составляет 40%. Цена авансированного капитала (коэффициент дисконтирования) 14%. Определите чистую текущую стоимость (NPV) проекта и укажите: следует ли принимать указанный проект к реализации.

Решение

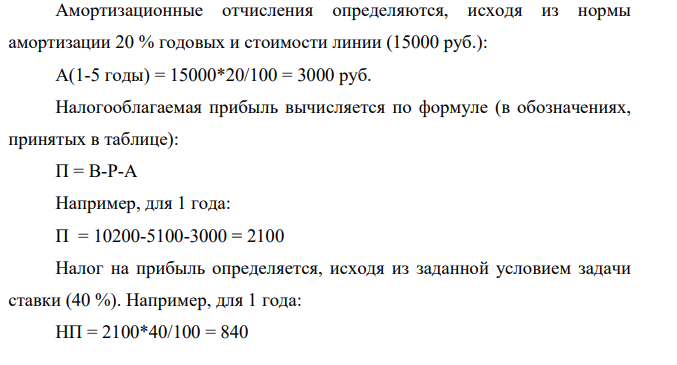

Для заполнения таблицы используются исходные данные, указанные в задании. При этом: Текущие расходы (1 год) = 5100 Текущие расходы (2 год) = 5100*1,04 = 5304 Текущие расходы (3 год) = 5304*1,04 = 5516,16 Текущие расходы (4 год) = 5516,16*1,04 = 5736,81 Текущие расходы (5 год) = 5736,81*1,04 = 5966,28 Амортизационные отчисления определяются, исходя из нормы амортизации 20 % годовых и стоимости линии (15000 руб.): А(1-5 годы) = 15000*20/100 = 3000 руб. Налогооблагаемая прибыль вычисляется по формуле (в обозначениях, принятых в таблице): П = В-Р-А Например, для 1 года: П = 10200-5100-3000 = 2100 Налог на прибыль определяется, исходя из заданной условием задачи ставки (40 %). Например, для 1 года: НП = 2100*40/100 = 840

- 2 Напишите формулы перечисленных комплексных соединений: гексанитрокобальтат (III) калия; хлорид гексаамминникеля (II).

- Как будет протекать в кислой среде коррозия железа, покрытого: а) медью; б) марганцем в случае нарушения целостности покрытия

- По тонкой нити, изогнутой по дуге окружности радиусом R=0,7 м равномерно распределён заряд Q=100 нКл. На точечный заряд q=32 нКл, находящийся в центре дуги, составляющей 1/3 часть полной окружности, действует сила F.

- При окислительном дезаминировании in vivo в присутствии фермента оксидазы была получена пировиноградная (2-кетопропионовая) кислота. Какая аминокислота подверглась дезаминированию? Что получится при дезаминировании этой аминокислоты восстановительным путем, ее дезаминировании азотистой кислотой и гидролитическом Напишите уравнения расщесплении. соответствующих реакций.

- 1. В силу правил страхования страхователь обязан уведомить страховщика об изменении круга лиц, допущенных к управлению транспортным средством. Страхователь (физическое лицо) допустил к управлению автомобилем лицо, не указанное в договоре страхования, и не уведомил об этом страховщика.

- При определении меди получены значения: 9,78; 9,85, 9,73; 9.80; 9,74. 9.8. Вычислить дисперсию и стандартное квадратичное отклонение.

- 3) Колба вместимостью 0,5 л содержит газ при нормальных условиях. Определить число молекул газа, находящихся в колбе. Дано:

- Из навески стали массой 1,000 г получили осадок SiO2 и WO3 общей массой 0,1021 г. После обработки осадка HF и удаления SiO2 масса остатка WO3 составила 0,0712 г. Вычислить массовые доли (%) кремния и вольфрама в стали

- 4) В закрытом сосуде объѐмом 1 м3 находится масса 1,6 кг кислорода и масса 0,9 кг воды. Найти давление в сосуде при температуре 5000 С, зная, что при этой температуре вся вода превращается в пар

- Напишите схему полного кислотного гидролиза «вкусного пептида», имеющего следующее строение (аминокислоты изобразите трехбуквенно): NH2 Lys Gly Asp-Glu Glu Ser-Leu-Ala-COOH. Назовите этот пептид.

- По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение комплектующего изделия на складе заданы в процентах от его цены. Вариант задания определяется по номеру, под которым фамилия студента значится в списке группы по журналу. Определить оптимальный размер заказа на комплектующее изделие. Цена единицы, руб. – 560 Годовая потребность, шт – 1550 Стоимость оформления одного заказа, руб. – 200

- Составить уравнение реакции взаимодействия цинка: а) с концентрированной серной кислотой, б) с раствором гидроксида натрия. Указать для каждого случая окислитель и восстановитель.

- Какие способы анализа отчета о финансовых результатах Вы знаете?

- Имеются следующие вещества: бензол, метанол, уксусная кислота. Определите каждое из этих веществ при помощи характерных реакций.