Представьте, что Вы являетесь помощником финансового директора компании ООО «Ромашка». Финансовый директор поставил Вам следующую задачу: необходимо рассчитать амортизационные отчисления на все периоды по имеющимся данным и выбрать наиболее оптимальный вариант амортизации оборудования, если стратегической целью ООО «Ромашка» является максимальное перенесение стоимости основного средства в наиболее производительные периоды. Исходные данные: Полная первоначальная стоимость оборудования – 2 000 тыс. руб. (Решение → 41865)

Заказ №52530

Представьте, что Вы являетесь помощником финансового директора компании ООО «Ромашка». Финансовый директор поставил Вам следующую задачу: необходимо рассчитать амортизационные отчисления на все периоды по имеющимся данным и выбрать наиболее оптимальный вариант амортизации оборудования, если стратегической целью ООО «Ромашка» является максимальное перенесение стоимости основного средства в наиболее производительные периоды. Исходные данные: Полная первоначальная стоимость оборудования – 2 000 тыс. руб. Срок полезного использования – 5 лет. Максимальный объем производства продукции за весь период эксплуатации при нормальной загрузке – 10 000 штук. Фактический объем производства составляет соответственно 500, 800, 1000 штук в течение первого, второго и третьего годов эксплуатации.

Решение:

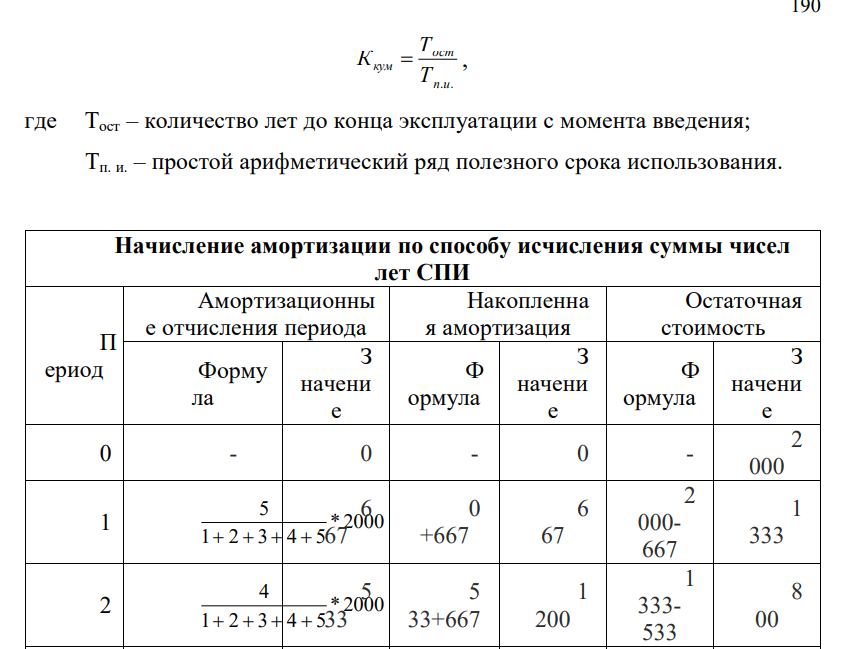

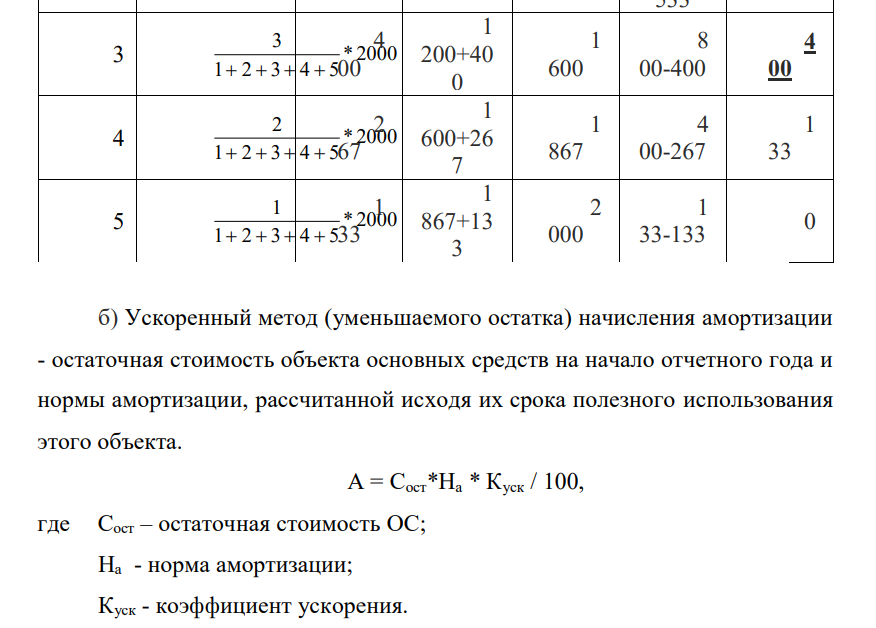

а) Кумулятивный коэффициент: 190 п.и. ост кум Т Т К , где Тост – количество лет до конца эксплуатации с момента введения; Тп. и. – простой арифметический ряд полезного срока использования. Начисление амортизации по способу исчисления суммы чисел лет СПИ П ериод Амортизационны е отчисления периода Накопленна я амортизация Остаточная стоимость Форму ла З начени е Ф ормула З начени е Ф ормула З начени е 0 - 0 - 0 - 2 000 1 * 2000 1 2 3 4 5 5 6 67 0 +667 6 67 2 000- 667 1 333 2 * 2000 1 2 3 4 5 4 5 33 5 33+667 1 200 1 333- 533 8 00 3 * 2000 1 2 3 4 5 3 4 00 1 200+40 0 1 600 8 00-400 4 00 4 * 2000 1 2 3 4 5 2 2 67 1 600+26 7 1 867 4 00-267 1 33 5 * 2000 1 2 3 4 5 1 1 33 1 867+13 3 2 000 1 33-133 0 б) Ускоренный метод (уменьшаемого остатка) начисления амортизации - остаточная стоимость объекта основных средств на начало отчетного года и нормы амортизации, рассчитанной исходя их срока полезного использования этого объекта. А = Сост*На * Куск / 100, где Сост – остаточная стоимость ОС; На - норма амортизации; Куск - коэффициент ускорения.

- Рассчитайте индивидуальные значения показателей качества и определите интегральное качество изделия. Параметр качества Базовое значение Фактическое значение А 180 174 В 32 30 С 17 17 D 650 647 E 55 51 F 47 47 G 10 9 H 400 392

- Имеются следующие данные о стоимости потребленных товаров и услуг домашними хозяйствами региона: Группы Стоимость потребленных товаров и услуг в текущих ценах, млн. руб.

- Имеются следующие данные об использовании рабочего времени рабочих за II квартал, чел. дней: Отработано в смене: первой 48 960 второй 41 370 третьей 31 350 Целодневные простои во всех сменах 32 Неявки во всех сменах: в связи с очередными отпусками 2 480 в связи с родами 1 450 по болезни 926 в связи с выполнением государственных обязанностей 320 с разрешения администрации 50 прогулы и другие нарушения трудовой дисциплины 20 170 праздничные и выходные 52 060 Отработано всеми рабочими, чел. час. 904 700

- По приведенным ниже данным рассчитайте показатели, недостающие в табл.: Показатели Вид основных фондов машины, оборудование здания, сооружения прочие Полная балансовая стоимость до переоценки, тыс. руб. 3712 Коэффициент пересчета, применяемый для переоценки 2 2,5

- Имеются следующие данные по двум отраслям, млн. руб.: Предприятие Выпуск продукции в сопоставимых ценах Среднегодовая стоимость основных производственных фондов базисный период отчетный период базисный период отчетный период 1 2 2,7 2400 4500 2 1,8 2,2 5600 5500

- Численность населения области характеризуется следующими данными, тыс. чел.: На начало года: 4100 фактически проживало в том числе временно 28, временно отсутствовало 19. В течение года: родилось 72, умерло 18,6, в том числе до года 2,4, прибыло на постоянное жительство из других населенных пунктов13,5, выбыло на постоянное жительство в другие населенные 5,2 пункты.

- При исследовании оборота оптовой торговли области получены следующие данные (в № к предыдущему году): Таблица 5 Годы 2-й 3-й 4-й 5-й 6-й 7-й Темпы изменения (%) 109,7 99,9 113,3 116,3 100,2 110,0 Известно, что в 7-ом году общий оборот оптовой торговли по области составил 53416 млн. руб.

- Определите среднюю урожайность зерновых культур: а) обычным методом; б) методом моментов (упрощенным). № п/п группы Группы хозяйств по урожайности зерновых культур, ц/га Посевная площадь, га 1 12-16 50 .2 16-20 75 3 20-24 125 4 24-28 91 5 28-32 144 6 32-36 74 7 36-40 121

- На основании данных, представленных в таблице, изучить динамику выпуска продукции, рассчитав цепные и базисные индексы роста, среднегодовой темп роста объема производства. Сформулировать выводы. Таблица Год Объем производства в ценах текущего года, тыс.руб. Индекс цен 1 25000 1,00 2 28000 1,13 3 32500 1,15 4 30000 1,25 5 56000 1,30 6 82000 1,20

- Определите средний коэффициент сортности, выполнение плана по качеству и изменение выручки за счет фактора структуры продукции на основании данных таблицы: Таблица Сорт Цена, тыс.руб./тонна Объем реализации, тонны план факт I 3 1000 1500 II 2 800 500 III 1 1200 500 Итого 3000 2500

- Определить абсолютные и относительные изменения объема реализованной продукции в стоимостном выражении; провести факторный анализ изменения объема реализации в стоимостном выражении способом абсолютных разниц. Сформулировать выводы относительно влияния объема, структуры и цены реализации на ее стоимостную оценку. Таблица Вид продукции Плановая цена, тыс.руб./тонна Объем реализации, тонны план факт 1 120 6150 6200 2 70 4200 5800

- Рассчитать способом абсолютных разниц влияние факторов на изменение выручки от реализации продукции на основании данных таблицы. Сформулировать выводы. Таблица Сорт Цена, 1 тонны, тыс.руб. Количество реализованной продукции, т план отчет I 2700 180 200 II 2300 20 50

- Используя данные таблицы и интегральный способ определить изменение объема выпущенной продукции под действием факторов стоимости материальных услуг и материалоотдачи. Сформулировать выводы. Таблица Показатель План Отчет Стоимость материальных затрат, тыс.руб. 400 500 Материалоотдача, руб./руб. 2 2,5

- Определить наличие и характер корреляционной зависимости между объемом реализации предприятия и затратами на маркетинг предприятия на основании данных таблицы 10. Таблица 10 Данные о реализации продукции и затратах на маркетинг Период Объем реализации, млн.руб.