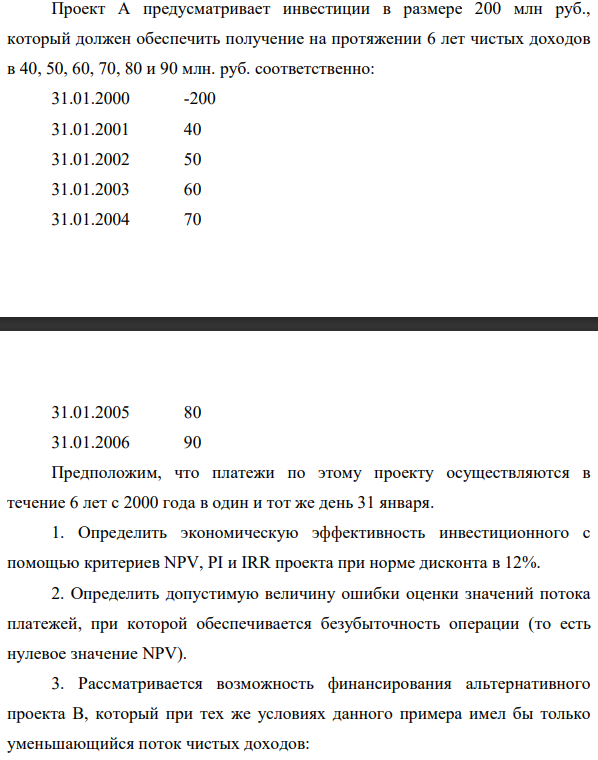

Проект А предусматривает инвестиции в размере 200 млн руб., который должен обеспечить получение на протяжении 6 лет чистых доходов в 40, 50, 60, 70, 80 и 90 млн. руб. соответственно: 31.01.2000 (Решение → 26421)

Заказ №38907

Проект А предусматривает инвестиции в размере 200 млн руб., который должен обеспечить получение на протяжении 6 лет чистых доходов в 40, 50, 60, 70, 80 и 90 млн. руб. соответственно: 31.01.2000 -200 31.01.2001 40 31.01.2002 50 31.01.2003 60 31.01.2004 70 31.01.2005 80 31.01.2006 90 Предположим, что платежи по этому проекту осуществляются в течение 6 лет с 2000 года в один и тот же день 31 января. 1. Определить экономическую эффективность инвестиционного с помощью критериев NPV, PI и IRR проекта при норме дисконта в 12%. 2. Определить допустимую величину ошибки оценки значений потока платежей, при которой обеспечивается безубыточность операции (то есть нулевое значение NPV). 3. Рассматривается возможность финансирования альтернативного проекта В, который при тех же условиях данного примера имел бы только уменьшающийся поток чистых доходов: 31.01.2000 -200 31.01.2001 90 31.01.2002 80 31.01.2003 70 31.01.2004 60 31.01.2005 50 31.01.2006 40 Какой из инвестиционных проектов А и В является более предпочтительным? Выбор альтернативного проекта обосновать с помощью дисконтных методов оценивания эффективности инвестиционных проектов.

Решение

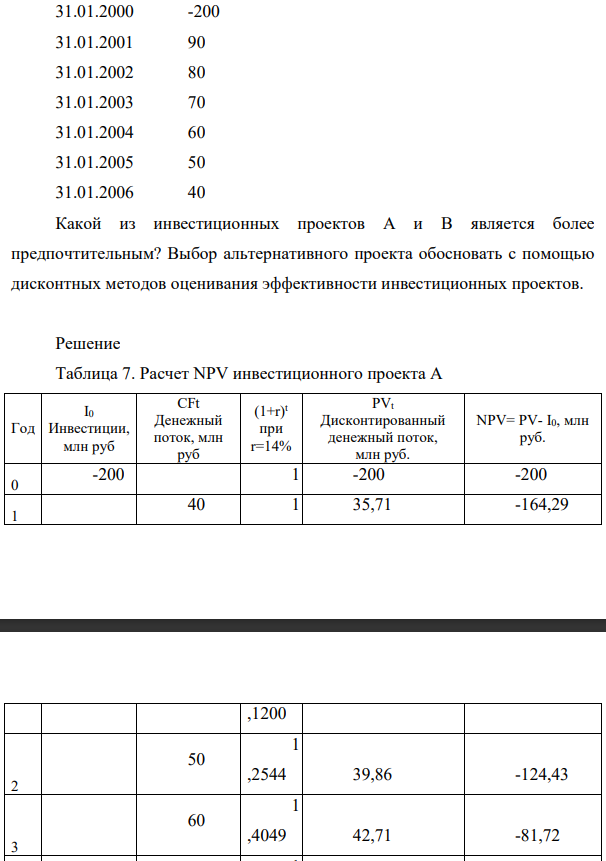

Таблица 7. Расчет NPV инвестиционного проекта А Таким образом, при условии правильной оценки денежного потока проект обеспечивает возмещение произведенных затрат примерно к концу 3 месяца 6-го года и получение 26,87 % чистой прибыли, а также дополнительной прибыли, равной величине NPV (53,76 млн. руб.).

- По термодинамическим данным, приведенным в табл. 3, найти ΔH0 , Qp и Qv указанной реакции. 4HCl + O2 ↔ 2 H2O(ж) + 2 Cl2

- По теплотам сгорания веществ, участвующих в реакции (табл. 4), найти тепловой эффект образования указанного вещества. Вещество-мочевина.

- Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 12%.

- Напишите уравнения реакций пиррола: а) с металлическим калием; б) с водородом в присутствии катализатора; в) с сероводородом в присутствии катализатора. Какое значение имеют соединения пиррола в жизни растений и животных?

- омпания рассматривает целесообразность принятия проекта с неравномерным денежным потоком, приведенном во втором столбце табл.4 Проекты со сроком погашения, превышающим 4 года, не принимаются.

- Получите трилиноленин. Объясните, почему некоторые растительные жиры используются в производстве лаков и красок? Напишите уравнение реакции гидрогенизации и омыления трилиноленина.

- Рассчитать значение средневзвешенной стоимости капитала WACC по приведенным в табл. 1 данным, если налог на прибыль компании составляет 22% Обыкновенные акции 3000 тыс. руб.

- На основании данных провести анализ эффективности и устойчивости проекта и дать заключение о целесообразности его осуществления. Срок проекта – 10 лет; Норма амортизации оборудования – 10 %; Затраты на ликвидацию оборудования – 2 % от ликвидационной стоимости; Ставка налога на прибыль – 20 % Ставка налога на имущество – 2,2%

- Во сколько раз возрастет скорость химической реакции, если повысить температуру на ΔТ градусов, а температурный коэффициент реакции равен γ? ΔТ = 40; γ = 4.

- По термодинамическим данным, приведенным в табл. 3, найти ΔG, Кр и Кс приведенной реакции при указанной температуре (К). CO2 + 4H2 ↔ CH4 + 2H2O Т = 500 К

- Потоки платежей двух инвестиционных проектов показаны в таблице (платежи в конце периода). При расчете применена ставка 12 %. Сопоставьте проекты по их эффективности, используя показатель чистого приведенного дохода

- В пенсионном фонде на взносы, вносимые в конце года, ежемесячно начисляются сложные проценты по ставке 9% годовых. Определить размер ежегодных взносов, необходимых для накопления суммы 500 тыс. руб. через 10 лет.

- Платежи в сумме 9000 и 25 000 руб. со сроками оплаты соответственно через 2 и 4 года решили заменить одним платежом в сумме S, выплачиваемым через 5 лет. Подобная замена производится по сложной ставке 9% годовых.

- Банк предоставил ссуду в размере 170 000 руб. на 7,5 лет под 25% годовых. Определите возвращаемую сумму при начислении: