Провести анализ выполнения плана себестоимости в разрезе статей калькуляции. Выявить случаи перерасхода и экономии. Расчёт произвести на фактический выпуск товарной продукции с целью исключения влияния изменения объема, структуры (Решение → 8912)

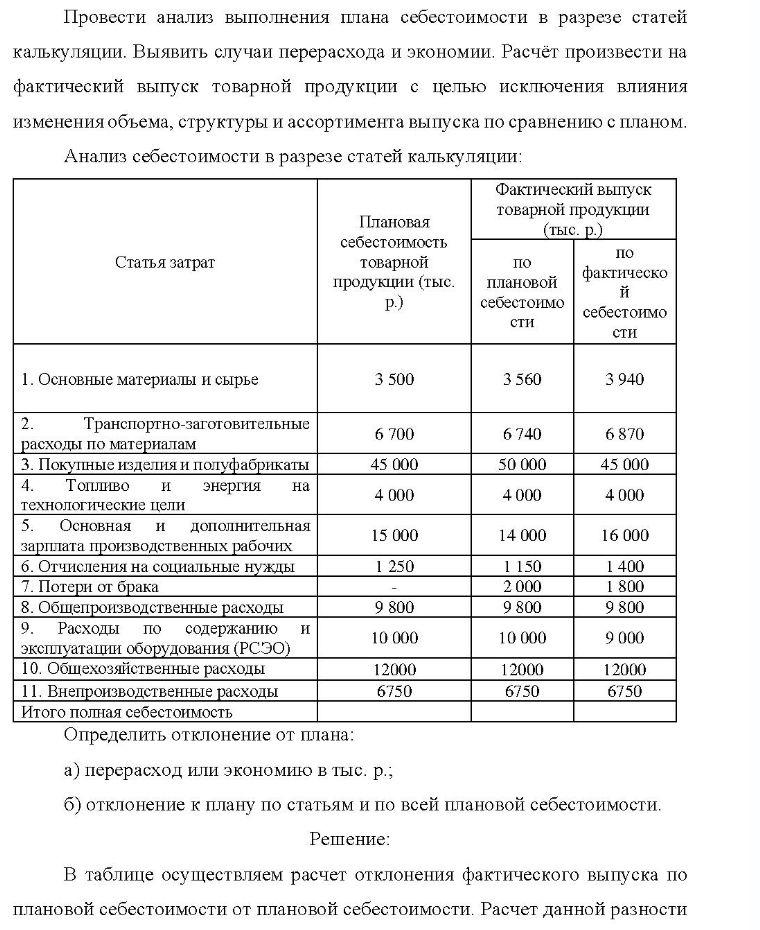

Провести анализ выполнения плана себестоимости в разрезе статей калькуляции. Выявить случаи перерасхода и экономии. Расчёт произвести на фактический выпуск товарной продукции с целью исключения влияния изменения объема, структуры и ассортимента выпуска по сравнению с планом. Анализ себестоимости в разрезе статей калькуляции: Статья затрат Плановая себестоимость товарной Фактический выпуск товарной продукции по продукции (тыс. плановой p) себестоимо сти (тыс. р.) по фактическо й себестоимо сти 1. Основные материалы и сырье 3 500 3 560 3 940 2. Транспортно-заготовительные расходы по материалам 3. Покупные изделия и полуфабрикаты 4. Топливо и энергия на технологические цели 5. Основная и дополнительная зарплата производственных рабочих 6. Отчисления на социальные нужды 7. Потери от брака 8. Общепроизводственные расходы Расходы по содержанию и эксплуатации оборудования (РСЭО) 10. Общехозяйственные расходы 11. Внепроизводственные расходы Ит Итого полная себестоимость 6 700 45 000 4 000 15 000 1 250 9 800 10 000 12000 6750 6 740 50 000 4 000 14 000 1 150 2 000 9 800 10 000 12000 6750 6 870 45 000 4 000 16 000 1 400 1 800 9 800 9 000 12000 6750 Определить отклонение от плана: a) перерасход или экономию в тыс. р.; б) отклонение к плану по статьям и по всей плановой себестоимости.

Решение:

В таблице осуществляем расчет отклонения фактического выпуска по плановой себестоимости от плановой себестоимости. Расчет данной разности

- Выполните анализ динамики затрат на производство по элементам по двум предприятиям, определить структуру затрат, охарактеризовать тип производства. Анализ затрат в разрезе элементов: Элементы затрат 1. Материальные затраты 2. Затраты на оплату труда 3. Отчисления на социальные

- Задача Имеются следующие данные о численности занятых в экономике Томской области, тыс, чел. : мужчин женщин 2001 г. 22001 265,6 2001 - 216,0 2002 г. 32002 = 251,7 25 2002 - 233,5 Вычислите относительные показатели структуры.

- Фирма-дистрибьютор получает товары от большого количества по- ставщиков и рассылает их покупателям по почте. Циклическое изменение потребности в складских площадях постоянно и составляет в течение года: І квартал - 60 000 кв.м, II квартал - 100 000 кв.м, Ш квартал - 120 000 кв.м, м, IV квартал - 100 000 кв.м.

- Задача Определить плановую численность работающих, если известно, что планируется увеличить выпуск продукции до N=8 млн. руб., производительность труда на р=3%. Объем продукции в отчетном году составил М=7,3 млн. руб. при среднесписочной численности работающих Ч-1900 человек.

- Художник Борисов, поспорив с приятелем Артемовым, решил доказать последнему, что может нарисовать 500-рублевые купюры, ничем не отличающиеся от настоящих. Такая работа была им проделана, и две 500- рублевые купюры подарены Артемову. При размене этих купюр в магазине Артемов был задержан. Решите вопрос об ответственности Борисова и Артемова.

- По предприятию имеются данные по 3-м видам продукции (А, Б, В), об объеме продукции и себестоимости в базисном и отчетном периодах: Вари ант вид Объем продаж тыс. ед. Себестоимость ед. продукции, тыс.р. Продукт В базисном периоде В отчетном периоде В базисном периоде В базисном периоде 3 А, кг 130 160 22 25 Б, шт 5 10 30 28 В, т 200 250 17 20 Требуется определить: 1. индивидуальные индексы физического объема и себестоимости. 2. агрегатный индекс физического объема и себестоимости. 3. экономию (или увеличение) издержек производства в связи с изменением себестоимости.

- Определить рентабельность производства, продукции, продаж. Валовая прибыль предприятия за отчетный год составила 385,6 тыс. д.е.

- Составить план посева зерновых культур (с учетом плодородия участков), максимизирующий прибыль. Площадь участка I равна 500 га, участка II – 400 га, участка III – 600 га, участка IV – 500 га. Все необходимые данные приведены в таблице: Зерновая культура Урожайность по участкам, ц/га

- Задача Рассчитайте прогноз экономической рентабельности предприятия на 10-й год и оцените вероятность ее достижения на основе дисперсии и сред- неквадратического отклонения. Год ЭР. % 14 9

- По нижеприведенным данным провести анализ затрат на 1 р. товарной продукции по факторам двумя методами: приемом цепных подстановок; индексным приемом. Расчетная таблица для анализа затрат на 1 р. товарной

- Сотрудники полиции задержали в аэропорту Талипова, у которого на шее висела цепь весом около 1 кг, рыночная стоимость которой в регионе составляла 1 млн. рублей. Талипов объяснил, что цепь – обычное ювелирное изделие, изготовленное в соответствующей мастерской.

- Кредитный кооператив, имеющий паевой фонд размером 20 млн. руб. и 200 тыс. пайщиков, предполагает разместить на финансовом рынке 10 млн. руб. на 1 год. Менеджеры кооператива должны выбрать один из трех вариантов:

- 81. На ядра животных и растительных клеток можно воздействовать ультрафиолетовым излучением длиной волны λ=254 нм, т.к. оно не поглощается цитоплазмой клетки. Определить частоту v, энергию ε, массу m и импульс р фотона этого излучения.

- Задача Правительство вводит налог на продавца в размере 10 руб. с каждой единицы товара. Найти: a) доход государства после введения налога в размере 10 руб. с каждой проданной единицы товара