Ирина Эланс

Пусть имеются два вложения, оба длительностью в один временной период и двумя возможными исходами в момент t=1, каждый из которых имеет вероятность 50% t=0 t=1 Вложение 1 2000 руб 1950 руб 2150 руб Вложение 2 200 руб 190 руб 220 руб (Решение → 18508)

Заказ №39105

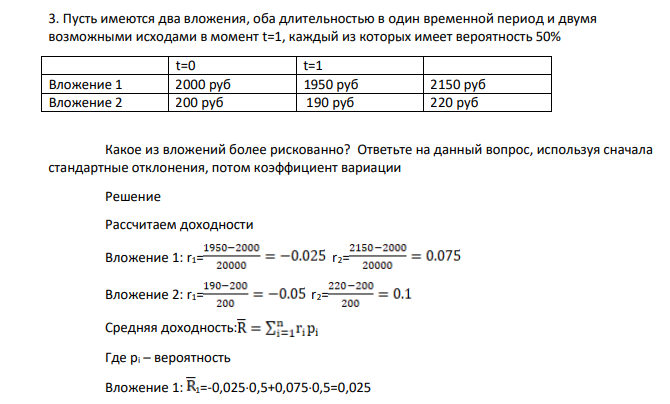

3. Пусть имеются два вложения, оба длительностью в один временной период и двумя возможными исходами в момент t=1, каждый из которых имеет вероятность 50% t=0 t=1 Вложение 1 2000 руб 1950 руб 2150 руб Вложение 2 200 руб 190 руб 220 руб Какое из вложений более рискованно? Ответьте на данный вопрос, используя сначала стандартные отклонения, потом коэффициент вариации

Решение

Рассчитаем доходности Вложение 1: r1= r2= Вложение 2: r1= r2= Средняя доходность: Где рi – вероятность Вложение 1: 1=-0,0250,5+0,0750,5=0,025

- В марте гражданин получил подарок от фирмы стоимостью 19 000 рублей. НК РФ освобождает от налогообложения подарки, полученные физ.лицами от организаций, если стоимость таких подарков суммарно в течение календарного года не превышает 4 000 рублей

- Задание 8 В чем разница между понятиями: энтальпия реакции rН298 и энтальпия образования вещества fН298? В каких единицах измеряются rН298 и fН298?

- При смешивании растворов солей Al2(SO4)3 и K2CO3 каждая из солей гидролизуется необратимо до конца. Выразите этот процесс молекулярным и ионно-молекулярными уравнениями гидролиза.

- Имеются данные по 25-ти предприятиям одной из отраслей экономики: Таблица - Данные по 25-ти предприятиям одной из отраслей экономики

- Способы оценки беты

- Задание 3.3.2.24-26 На основании данных таблицы рассчитайте радиус частиц полистирольного латекса по зависимости - D, используя уравнение Геллера. Номер задачи 3.3.2.24 3.3.2.25 3.3.2.26 415 0,195 0,324 0,474 Длина волны А, им 485 0,127 0,215 0,329 527 0,099 0,160 0,259 685 0,048 0,084 0,133

- Составьте молекулярные уравнения реакций, которые выражаются следующими ионно-молекулярными уравнениями:

- Задание 46 Запишите реакции растворения следующих минералов и вычислите тепловой эффект растворения 1 моля этого вещества а) при стандартных условиях rH298 и б) при температуре 75С rH348. Теплоёмкость компонентов реакции считайте постоянной. Как влияет увеличение температуры на растворимость вещества? Sd

- В течение года гражданин истратил на лечение своего брата в московской клинике 75 000 рублей, на свое лечение в медицинской академии г. Берлина – 82 000 рублей, на лекарства для мамы 30 000 рублей. Согласно п.3 ст.219 социальный вычет на лечение

- Укажите возможные продукты следующих реакций, уравненных в левой части приведенных схем:

- Задание 26. Приведите примеры гомогенной и гетерогенной реакции. Запишите выражение для константы равновесия реакции с участием газов.

- 1 л раствора комплексного соединения, упоминавшегося в задании 4, разбавили водой до объёма 3 л. Как изменилась при этом концентрация нона серебра(1)?

- Составьте молекулярные и ионные уравнения гидролиза солей NiSO4, Na2S, K3AsO4. Какое значение рН (рН 7, рН 7) имеют растворы этих солей?

- В 3 л раствора, упоминавшегося в задании 4, внесли 0,06 моль KI. Считая объём полученного раствора равным 3 л, определить, произойдёт ли разрушение комплекса и выпадение осадка AgI. ПР(AgI) = 8,12*10-17