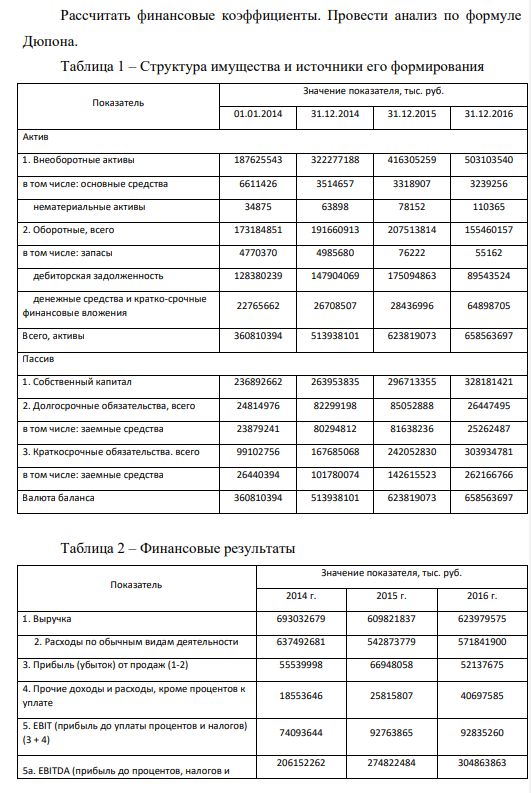

Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования Показатель Значение показателя, тыс. руб. 01.01.2014 31.12.2014 31.12.2015 31.12.2016 Актив 1. Внеоборотные активы 187625543 322277188 416305259 503103540 в том числе: основные средства 6611426 3514657 3318907 3239256 (Решение → 26757)

Заказ №38981

Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования Показатель Значение показателя, тыс. руб. 01.01.2014 31.12.2014 31.12.2015 31.12.2016 Актив 1. Внеоборотные активы 187625543 322277188 416305259 503103540 в том числе: основные средства 6611426 3514657 3318907 3239256 нематериальные активы 34875 63898 78152 110365 2. Оборотные, всего 173184851 191660913 207513814 155460157 в том числе: запасы 4770370 4985680 76222 55162 дебиторская задолженность 128380239 147904069 175094863 89543524 денежные средства и кратко-срочные финансовые вложения 22765662 26708507 28436996 64898705 Всего, активы 360810394 513938101 623819073 658563697 Пассив 1. Собственный капитал 236892662 263953835 296713355 328181421 2. Долгосрочные обязательства, всего 24814976 82299198 85052888 26447495 в том числе: заемные средства 23879241 80294812 81638236 25262487 3. Краткосрочные обязательства. всего 99102756 167685068 242052830 303934781 в том числе: заемные средства 26440394 101780074 142615523 262166766 Валюта баланса 360810394 513938101 623819073 658563697 Таблица 2 – Финансовые результаты Показатель Значение показателя, тыс. руб. 2014 г. 2015 г. 2016 г. 1. Выручка 693032679 609821837 623979575 2. Расходы по обычным видам деятельности 637492681 542873779 571841900 3. Прибыль (убыток) от продаж (1-2) 55539998 66948058 52137675 4. Прочие доходы и расходы, кроме процентов к уплате 18553646 25815807 40697585 5. EBIT (прибыль до уплаты процентов и налогов) (3 + 4) 74093644 92763865 92835260 5а. EBITDA (прибыль до процентов, налогов и 206152262 274822484 304863863 амортизации) 6. Проценты к уплате 2378700 6308164 4520565 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее -16585184 -21328524 -21122972 8. Чистая прибыль (убыток) (5-6 + 7) 55129760 65127177 67191723

Решение

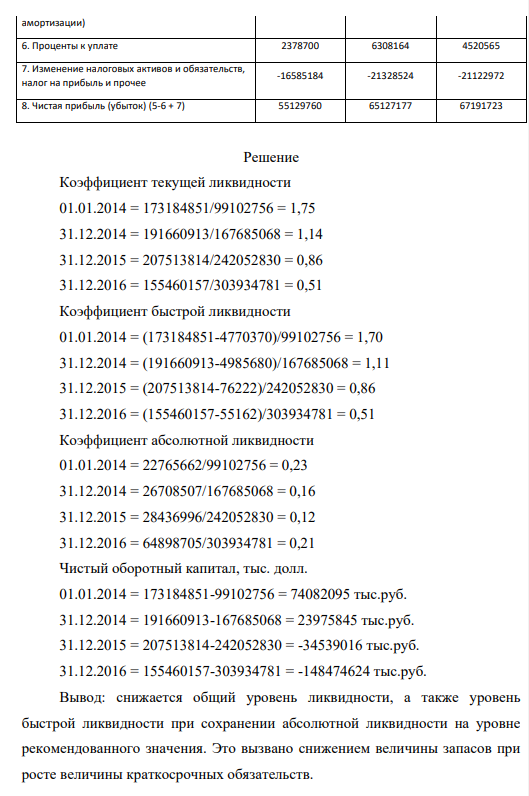

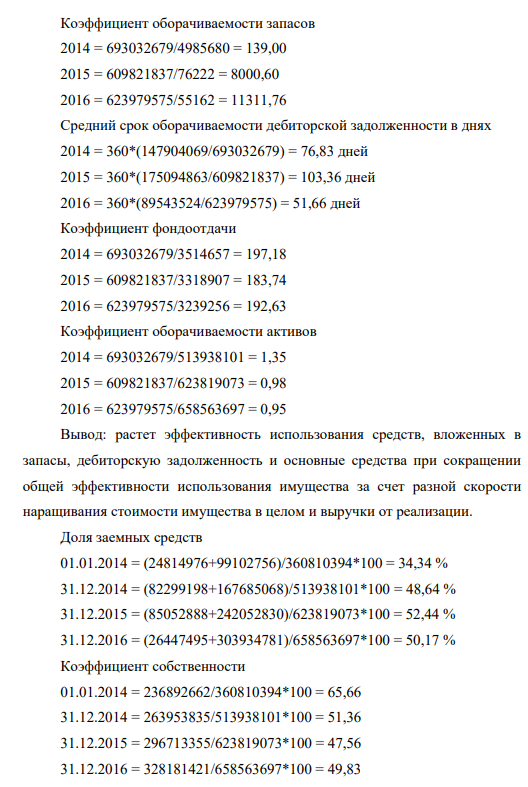

Коэффициент текущей ликвидности 01.01.2014 = 173184851/99102756 = 1,75 31.12.2014 = 191660913/167685068 = 1,14 31.12.2015 = 207513814/242052830 = 0,86 31.12.2016 = 155460157/303934781 = 0,51 Коэффициент быстрой ликвидности 01.01.2014 = (173184851-4770370)/99102756 = 1,70 31.12.2014 = (191660913-4985680)/167685068 = 1,11 31.12.2015 = (207513814-76222)/242052830 = 0,86 31.12.2016 = (155460157-55162)/303934781 = 0,51 Коэффициент абсолютной ликвидности 01.01.2014 = 22765662/99102756 = 0,23 31.12.2014 = 26708507/167685068 = 0,16 31.12.2015 = 28436996/242052830 = 0,12 31.12.2016 = 64898705/303934781 = 0,21 Чистый оборотный капитал, тыс. долл. 01.01.2014 = 173184851-99102756 = 74082095 тыс.руб. 31.12.2014 = 191660913-167685068 = 23975845 тыс.руб. 31.12.2015 = 207513814-242052830 = -34539016 тыс.руб. 31.12.2016 = 155460157-303934781 = -148474624 тыс.руб. Вывод: снижается общий уровень ликвидности, а также уровень быстрой ликвидности при сохранении абсолютной ликвидности на уровне рекомендованного значения. Это вызвано снижением величины запасов при росте величины краткосрочных обязательств. Коэффициент оборачиваемости запасов 2014 = 693032679/4985680 = 139,00 2015 = 609821837/76222 = 8000,60 2016 = 623979575/55162 = 11311,76 Средний срок оборачиваемости дебиторской задолженности в днях 2014 = 360*(147904069/693032679) = 76,83 дней 2015 = 360*(175094863/609821837) = 103,36 дней 2016 = 360*(89543524/623979575) = 51,66 дней Коэффициент фондоотдачи 2014 = 693032679/3514657 = 197,18 2015 = 609821837/3318907 = 183,74 2016 = 623979575/3239256 = 192,63 Коэффициент оборачиваемости активов 2014 = 693032679/513938101 = 1,35 2015 = 609821837/623819073 = 0,98 2016 = 623979575/658563697 = 0,95 Вывод: растет эффективность использования средств, вложенных в запасы, дебиторскую задолженность и основные средства при сокращении общей эффективности использования имущества за счет разной скорости наращивания стоимости имущества в целом и выручки от реализации. Доля заемных средств 01.01.2014 = (24814976+99102756)/360810394*100 = 34,34 % 31.12.2014 = (82299198+167685068)/513938101*100 = 48,64 % 31.12.2015 = (85052888+242052830)/623819073*100 = 52,44 % 31.12.2016 = (26447495+303934781)/658563697*100 = 50,17 % Коэффициент собственности 01.01.2014 = 236892662/360810394*100 = 65,66 31.12.2014 = 263953835/513938101*100 = 51,36 31.12.2015 = 296713355/623819073*100 = 47,56 31.12.2016 = 328181421/658563697*100 = 49,83

- По данным бухгалтерского баланса за отчетный год (приложение 1) требуется: 1. Определить структуру имущества предприятия и источников его формирования на начало и на конец отчетного года.

- При создании предприятия его владелец вложил сумму 500 тыс. руб. Процесс производства осуществляется в здании, которое до организации предприятия он сдавал в аренду. Арендная плата составляла 180 тыс. руб./год. До организации предприятия его учредитель был наемным менеджером с годовой заработной платой 300 тыс. руб

- Объем ВВП по расходам.

- При разработке бизнес-плана было получено значение точки безубыточности. Первоначальные постоянные затраты составляют 40000 рублей, переменные на единицу – 3000 рублей, цена за единицу – 5000 рублей. Но далее был сделан вывод, что предприятие сможет производить только на 20% меньше.

- Дано: r(I) = 2,20 A d(RbI) = 3,69 A

- МЦ-элементы со щелочным электролитом. Конструкция. Электрохимическая система и токообразующие реакции. Реакции саморазряда.

- Инвестиционный проект предполагает единовременные капитальные вложения в сумме 45 млн. руб. Денежные поступления предусматриваются в течение 4 лет в следующих размерах: 15 млн руб., 15 млн руб., 18 млн руб. и 18 млн руб. Процентные ставки для расчета коэффициента дисконтирования приняты: r1 =10%, r2=15%. Исчислить значение внутренней нормы доходности (IRR)

- Определить объем и состав (%об) продуктов горения, выделившихся при сгорании 26 м 3 горючего газа (этана), если α = 2,7

- По данным отчета о финансовых результатах, бухгалтерского баланса за предыдущий и отчетный год (приложение 1, 2) требуется: 1. Дать определение оборачиваемости активов.

- В июне предприятие «Смена» изготовило 6000 костюмов по цене 9 тыс. руб. за каждый. Общие постоянные расходы предприятия составили 12 млн. руб. Удельные переменные расходы — 6 тыс. руб.

- Определите нетто-ставку и брутто-ставку при проведении страхования от несчастных случаев. Исходные данные:

- Первоначальная инвестиция по проекту равна $850. Ожидается, что в течение последующих 7 лет проект будет ежегодно 551 приносить $180. Какова внутренняя ставка дохода (IRR) по проекту?

- Составьте схему, напишите электронные уравнение электродных процессов и вычислите ЭДС гальванического элемента, состоящего из пластин кадмия и магния, опущенных в растворы своих солей с концентрацией [Mg2+]=[Cd2+]=1моль/дм3 . Изменится ли значение ЭДС, если концентрацию каждого из ионов понизить до 0,01 моль/ дм3?

- Основные методы защиты металлов от коррозии. Краткая характеристика каждого метода защиты.