Рассчитать планируемый налог на доходы физических лиц, если известно, что Кириллова Карла Павловна получает заработную плату в размере 27 000 руб. в месяц, во второй половине года ожидается повышение оклада до 29 000 руб., ежеквартально выплачивается премия в размере 15 000 руб. (Решение → 5609)

Заказ №38659

Рассчитать планируемый налог на доходы физических лиц, если известно, что Кириллова Карла Павловна получает заработную плату в размере 27 000 руб. в месяц, во второй половине года ожидается повышение оклада до 29 000 руб., ежеквартально выплачивается премия в размере 15 000 руб. В семье Кирилловых 2 детей 12 и 17 лет. Папа Карлы Павловны нуждается в платном лечении в учреждении, имеющем соответствующую лицензию. Стоимость лечения составляет 240 тыс. руб. Ответьте на вопросы 1, 2, 3: 1) Величину налогооблагаемого дохода по НДФЛ, 2) Величину НДФЛ, которую работодатель перечислит в бюджет в 2019 году, 3) Сумму подлежащую возврату Петровой по налоговой декларации.

Решение:

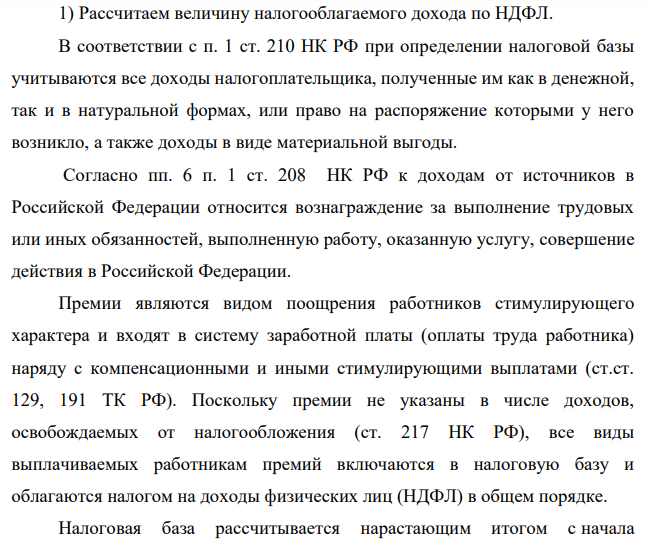

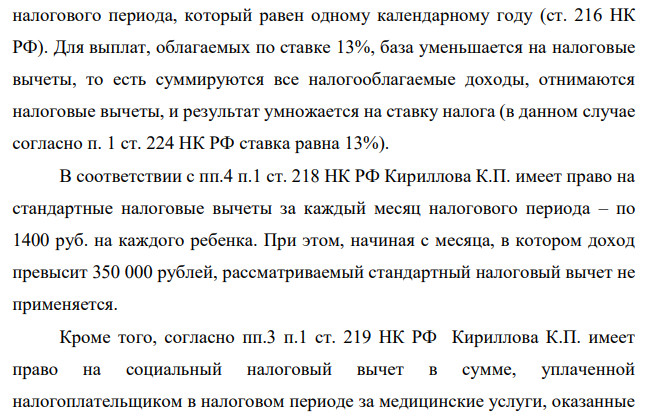

1) Рассчитаем величину налогооблагаемого дохода по НДФЛ. В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Согласно пп. 6 п. 1 ст. 208 НК РФ к доходам от источников в Российской Федерации относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. Премии являются видом поощрения работников стимулирующего характера и входят в систему заработной платы (оплаты труда работника) наряду с компенсационными и иными стимулирующими выплатами (ст.ст. 129, 191 ТК РФ). Поскольку премии не указаны в числе доходов, освобождаемых от налогообложения (ст. 217 НК РФ), все виды выплачиваемых работникам премий включаются в налоговую базу и облагаются налогом на доходы физических лиц (НДФЛ) в общем порядке. Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году (ст. 216 НК РФ). Для выплат, облагаемых по ставке 13%, база уменьшается на налоговые вычеты, то есть суммируются все налогооблагаемые доходы, отнимаются налоговые вычеты, и результат умножается на ставку налога (в данном случае согласно п. 1 ст. 224 НК РФ ставка равна 13%). В соответствии с пп.4 п.1 ст. 218 НК РФ Кириллова К.П. имеет право на стандартные налоговые вычеты за каждый месяц налогового периода – по 1400 руб. на каждого ребенка. При этом, начиная с месяца, в котором доход превысит 350 000 рублей, рассматриваемый стандартный налоговый вычет не применяется. Кроме того, согласно пп.3 п.1 ст. 219 НК РФ Кириллова К.П. имеет право на социальный налоговый вычет в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные 387 медицинскими организациями родителям, а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств. Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения. Так как лечение отца (родителя) Кирилловой К.П. не является дорогостоищим, то в соответствии с п. 2 ст. 219 НК РФ социальный налоговый вычет на лечение предоставляется в размере фактически произведенных расходов, но в совокупности не более 120000 рублей за налоговый период. Таким образом, доход Кирилловой К.П. (заработная плата и премии) за год составит: Д = 27000 × 6 мес. + 29000 × 6 мес. + 15000 × 4 кв. = 396000 руб. При этом доход в 350000 руб. будет получен в ноябре 2019 года, а доход на конец октября (вычеты на детей будут применяться до октября включительно) составит: Д10 = 27000 × 6 мес. + 29000 × 4 мес. + 15000 × 3 кв. = 323000 руб. Найдем налогооблагаемую базу по НДФЛ с учетом вычетов: НБ = 396000 – (1400×2×10 мес. + 120000) = 248000 руб. 2) Рассчитаем величину НДФЛ, которую работодатель перечислит в бюджет в 2019 году. В соответствии с п. 1 ст. 226 НК РФ работодатель будет являться налоговым агентом, который обязан исчислить, удержать у налогоплательщика и уплатить исчисленную сумму НДФЛ. 388 Если в соответствии с п.2 ст. 219 НК РФ Кириллова К.П. не обратилась с письменным заявлением к работодателю (как следует из анализируемой ситуации) о предоставлении социального вычета в соответствии с уведомлением, полученном из налогового органа, то социальный вычет на лечение отца Кирилловой предоставляется при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода. Таким образом, работодатель как налоговый агент рассчитает сумму НДФЛ без учета социального вычета

- Рассчитайте сумму НДФЛ, согласно данных, приведенных в таблице. Расчет налога на доходы физических лиц в ФГБУ «Центр развития ВХК» сотруднице Бакулиной А.С за 2018 г. № п/п 8 Коды Виды доходов вычетов за налоговый период доходов/в Сумма дохода/вычета Доходы, полученные от трудовой

- Выполнить вычисления для чисел, записанных в шестнадцатеричной системе счисления: а) ЕСА+32; б) ЕСА - 32; в) ЕСА *32; г) ЕСА : А.

- СУЛЬФАТНАЯ ЗОЛА(ОФС 42-0056-07) Определение сульфатной золы выявляет загрязненность органических лекарственных веществ катионами металлов (Fe, Cu, Zn, Pb, Mn, As, Cr и др.)

- Задание 3 3. Составить ГЭ, в котором оба электрода изготовлены из Сd, и рассчитать ЭДС этого элемента.

- Сотрудник имеет 2-х несовершеннолетних детей. Ежемесячная зара- ботная плата сотрудника в 2018 году - 44 000 руб. Определить порядок предоставления стандартных налоговых вычетов на детей. Как изменятся налоговые вычеты при рождении третьего ребенка? По- казать на данном

- В марте 201Х г. работнику ООО «СТРОЙМАКС» Терехину Т.П. были выплачены: - заработная плата за февраль в сумме 38 800 руб. ; - премия, предусмотренная Положением о премировании, в сумме 12 500 руб. ; - материальная помощь в связи со

- Перевести число 0,356, записанное в десятичной системе счисления, в число, записанное в пятеричной системе счисления. Ответ округлить до шестого знака после запятой.

- В автотранспортном предприятии эксплуатируется 80 автомобилей. Балансовая стоимость одного автомобиля 180 тыс. руб. Стоимость зданий равна 3 600 тыс. руб., сооружений - 400 тыс. руб., оборудования - 290 тыс. руб. , прочих производственных фондов - 385 тыс. руб.

- Выполнить операции: а) для шестнадцатеричных чисел ВDF*5; АС23:16; АВВ+45; ВСD-43; б) для восьмеричных чисел 145*23; 34534231:342; 342+432; 345223- 523.

- Определите плановые показатели себестоимости продукции. Исходные данные по затратам: материальные ресурсы - 4 000 тыс. р., заработная плата - 1 500 тыс. р., отчисления на социальные нужды - 500 тыс. р., амортизационные отчисления - 400 тыс. р., прочие расходы - 150

- Тема: Планирование труда и социального развития коллектива. Рассчитайте: a) плановую численность рабочих, чел. ; б) плановый процент роста численности рабочих. Исходные данные: объем производства продукции в отчетном

- 4. Гоматропина гидробромид Cтруктурная формула препарата:

- 4. Корродирует ли Р6 в 001 м нсе ? Указать вид деполяризации. Ответ обосновать расчетом. Pl/pe24 : -0,(3

- B 2018 г. фирма за реализованную продукцию получила от покупателей 4 720 тыс. руб. (с НДС). Производственные затраты на изготовление продукции составили 3 200 тыс. руб. Сверхнормативные командировочные расходы (сверхнормативная оплата суточных) равны 25 тыс. руб. Кроме того, фирма продала