Рассмотрим компанию из США, которая хочет экспортировать товары в Швейцарию. Компания из США планирует получать платежи через 3 месяца после поставки товаров. (Решение → 34837)

Заказ №38698

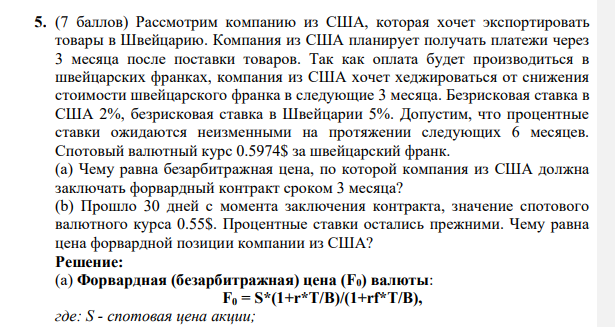

Рассмотрим компанию из США, которая хочет экспортировать товары в Швейцарию. Компания из США планирует получать платежи через 3 месяца после поставки товаров. Так как оплата будет производиться в швейцарских франках, компания из США хочет хеджироваться от снижения стоимости швейцарского франка в следующие 3 месяца. Безрисковая ставка в США 2%, безрисковая ставка в Швейцарии 5%. Допустим, что процентные ставки ожидаются неизменными на протяжении следующих 6 месяцев. Спотовый валютный курс 0.5974$ за швейцарский франк. (a) Чему равна безарбитражная цена, по которой компания из США должна заключать форвардный контракт сроком 3 месяца? (b) Прошло 30 дней с момента заключения контракта, значение спотового валютного курса 0.55$. Процентные ставки остались прежними. Чему равна цена форвардной позиции компании из США?

Решение:

(a) Форвардная (безарбитражная) цена (F0) валюты: F0 = S*(1+r*T/B)/(1+rf*T/B), где: S - спотовая цена акции

- Зависимость константы равновесия реакции (табл. 5) от температур- ры выражается уравнением типа lgK =" +blt+cT+d. Коэффициенты а, b, с и d приведены в табл. 6. 1.

- Объем выращивания 2100 шт. Затраты на основные и вспомогательные материалы составляют 28,3 руб. за 1 шт.

- Задача 1. Определите коэффициенты, характеризующие структуру основных производственных фондов (коэффициенты обновления, выбытия, прироста). Исходные данные: стоимость ОПФ на начало года ОПФНГ = 15 млн. руб.

- Рассчитайте концентрацию вещества А в растворе и полученную при этом ошибку, если оптическая плотность равна В, толщина кюветы С, молярный коэффициент поглощения Д. Определяемый компонент (А) Оптическая плотность (B) Толщина кюветы, см (С) Коэффициент (Д) 8 медь 0.14 4660

- Какие из них обладают окислительно-восстановительной двойственностью?

- Собственный капитал банка – 200 ед. Вклады – 3000 ед. под 4% годовых Кредиты – 3100ед. под 10% годовых Норма обязательного резервирования - 2% Определить: избыточные резервы коммерческого банка

- Дана гетерогенная реакция. Она протекает при Т=300К по схеме: СO2(г) + 4Н2(г)СН4(r) +2Н2О(г)

- Рассчитайте среднеквартальные и среднегодовые суммы оборотных средств

- Уравняйте нижеприведенные реакции электронно-ионным методом (метод полуреакций) и определите тип ОВР

- Группа подростков Казани после дискотеки устроила драку в фойе Дворца культуры. В процессе драки 17-летний Гениятуллин нанес ножом смертельное ранение работнику милиции, пытавшемуся пресечь хулиганские действия подростков.

- Корпоративный казначей хочет захеджироваться от грядущего повышения стоимости заимствования из-за вероятного роста краткосрочных процентных ставок. Он предлагает хеджировать этот риск покупкой контракта FRA 6 x 12.

- Опишите устройство (принцип работы) прибора для определения белизны порошкообразных лекарственных средств.

- Возможно ли окисление кальция в атмосфере углекислого газа по реакции СО2(г) + 2Са(к) = 2СаО(к) + С(графит) Ответ подтвердите соответствующими расчетами. учитывая. что реакция протекает в стандартных условиях.

- Малов, управляя в нетрезвом состоянии мотоциклом, выехал на левую сторону проезжей части дороги и сбил велосипедиста Бирюкова, причинив ему тяжкий вред здоровью.