Разработан технический проект строительства и эксплуатации завода по производству кафельной плитки, производственной мощностью Qm (тыс. шт./год). В соответствии с проектом ежегодные постоянные расходы завода составляют FC (тыс. €/год), а переменные на единицу продукции - vc (€/шт.). (Решение → 27103)

Заказ №38926

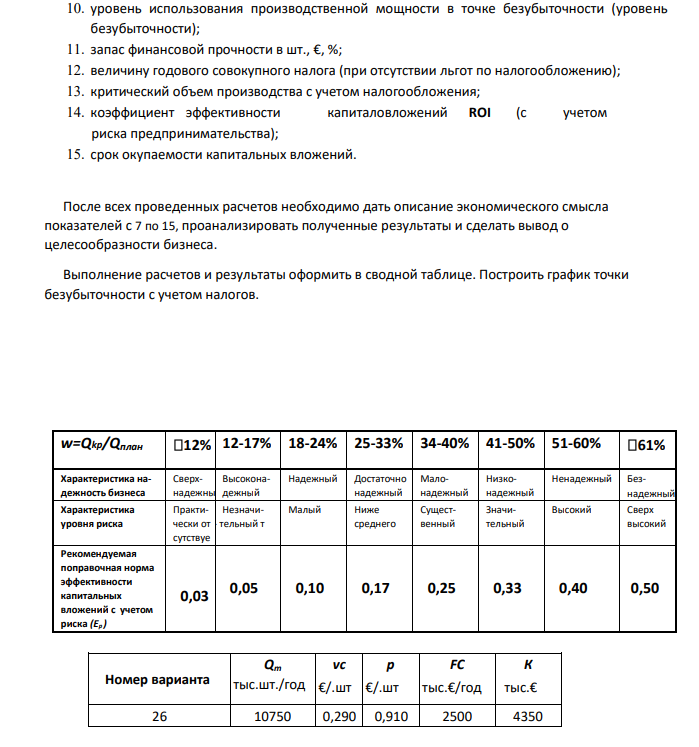

Разработан технический проект строительства и эксплуатации завода по производству кафельной плитки, производственной мощностью Qm (тыс. шт./год). В соответствии с проектом ежегодные постоянные расходы завода составляют FC (тыс. €/год), а переменные на единицу продукции - vc (€/шт.). Рыночная цена кафельной плитки на момент проектирования завода определяется как р (€/шт.). Капиталовложения в создание завода определяются как К (тыс.€). Требуемая норма прибыли (r), установленная фирмой, равна 0,20. Величиной инфляционных ожиданий можно пренебречь. При расчетах примем, что планируемый выпуск кафельной плитки Qплан составляет 85% производственной мощности предприятия; условно-постоянные годовые налоги определяются как величины постоянных затрат ( = 0,215); переменные налоги, зависящие от производственной деятельности предприятия равны балансовой прибыли предприятия ( = 0,15). Необходимо определить величину следующих показателей, характеризующих эффективность будущего бизнеса: 1. годовой объем производства кафельной плитки; 2. годовой доход от продаж кафельной плитки; 3. годовые переменные текущие затраты; 4. условно-постоянные текущие затраты на единицу продукции; 477 5. себестоимость производства единицы продукции; 6. общие издержки производства годового объема продукции; 7. величину годовой прибыли предприятия; 8. рентабельность производства кафельной плитки; 9. критический объем производства; 10. уровень использования производственной мощности в точке безубыточности (уровень безубыточности); 11. запас финансовой прочности в шт., €, %; 12. величину годового совокупного налога (при отсутствии льгот по налогообложению); 13. критический объем производства с учетом налогообложения; 14. коэффициент эффективности капиталовложений ROI (с учетом риска предпринимательства); 15. срок окупаемости капитальных вложений. После всех проведенных расчетов необходимо дать описание экономического смысла показателей с 7 по 15, проанализировать полученные результаты и сделать вывод о целесообразности бизнеса. Выполнение расчетов и результаты оформить в сводной таблице. Построить график точки безубыточности с учетом налогов. w=Qkp/Qплан 12% 12-17% 18-24% 25-33% 34-40% 41-50% 51-60% 61% Характеристика надежность бизнеса Сверхнадежны Высоконадежный Надежный Достаточно надежный Малонадежный Низконадежный Ненадежный Безнадежный Характеристика уровня риска Практически от сутствуе Незначи- - тельный т Малый Ниже среднего Существенный Значительный Высокий Сверх высокий Рекомендуемая поправочная норма эффективности капитальных вложений с учетом риска (Еp ) 0,03 0,05 0,10 0,17 0,25 0,33 0,40 0,50 Номер варианта Qm тыс.шт./год vc €/.шт p €/.шт FC тыс.€/год К тыс.€ 26 10750 0,290 0,910 2500 4350

Решение

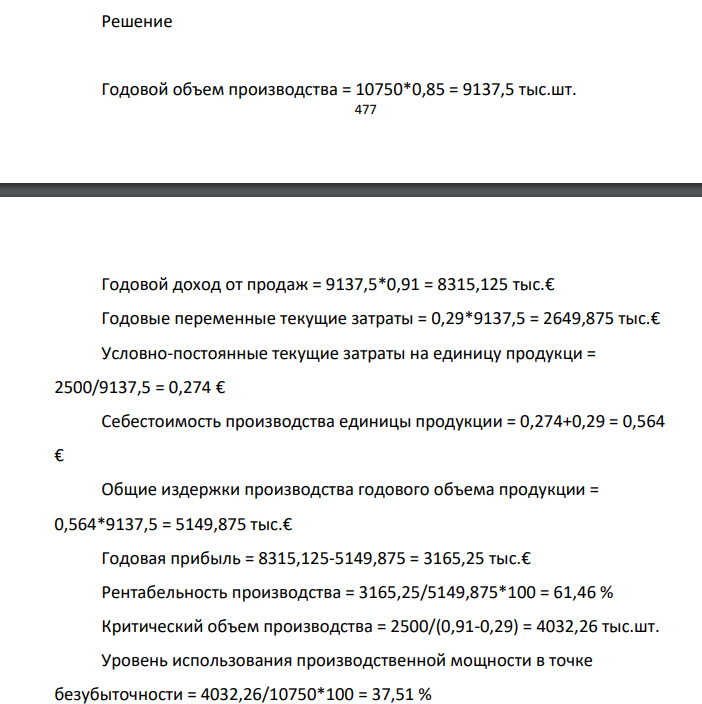

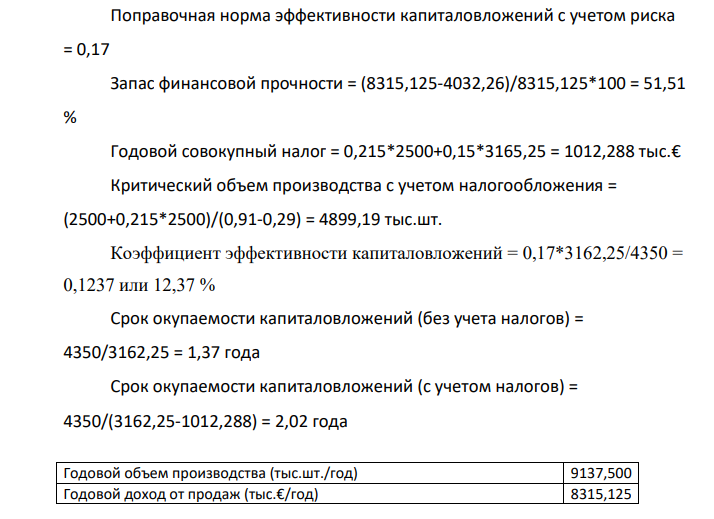

Годовой объем производства = 10750*0,85 = 9137,5 тыс.шт. 478 Годовой доход от продаж = 9137,5*0,91 = 8315,125 тыс.€ Годовые переменные текущие затраты = 0,29*9137,5 = 2649,875 тыс.€ Условно-постоянные текущие затраты на единицу продукци = 2500/9137,5 = 0,274 € Себестоимость производства единицы продукции = 0,274+0,29 = 0,564 € Общие издержки производства годового объема продукции = 0,564*9137,5 = 5149,875 тыс.€ Годовая прибыль = 8315,125-5149,875 = 3165,25 тыс.€ Рентабельность производства = 3165,25/5149,875*100 = 61,46 % Критический объем производства = 2500/(0,91-0,29) = 4032,26 тыс.шт. Уровень использования производственной мощности в точке безубыточности = 4032,26/10750*100 = 37,51 % Поправочная норма эффективности капиталовложений с учетом риска = 0,17 Запас финансовой прочности = (8315,125-4032,26)/8315,125*100 = 51,51 % Годовой совокупный налог = 0,215*2500+0,15*3165,25 = 1012,288 тыс.€ Критический объем производства с учетом налогообложения = (2500+0,215*2500)/(0,91-0,29) = 4899,19 тыс.шт. Коэффициент эффективности капиталовложений = 0,17*3162,25/4350 = 0,1237 или 12,37 % Срок окупаемости капиталовложений (без учета налогов) = 4350/3162,25 = 1,37 года Срок окупаемости капиталовложений (с учетом налогов) = 4350/(3162,25-1012,288) = 2,02 года Годовой объем производства (тыс.шт./год) 9137,500 Годовой доход от продаж (тыс.€/год) 8315,125

- Определить стоимость поставки материальных ресурсов, если: Стоимость потребления за декаду 151 тыс. руб., цена 1 тонны 2,3 тыс. руб. Интервал плановой поставки 6 дней.

- Требуется: Произвести выбор инвестиционного проекта из трех (А, Б, В) на основании показателей, рассчитанных в предыдущем задании. Полученные данные заполнить в табл. 3.

- По плану на предстоящий период предприятие должно изготовить следующее количество изделий: изделие 1 – А шт. по цене Б тыс. руб., изделие 2 – В шт. по цене Г тыс. руб., изделие 3 – Д шт. по цене Е тыс. руб. Предприятие должно выполнить работы для своего капитального строительства на сумму Ж тыс. руб., стоимость тары, изготовленной предприятием для отпуска сторонним организациям и не включенной в оптовую цену изделий, составляет З тыс. руб. Определите величину валовой продукции. Данные приведены в таблице 1.5

- Рассчитайте, какую навеску порошка растертых таблеток кислоты аскорбиновой следует взять для количественного определения, чтобы на титрование израсходовалось 10,0 мл раствора калия йодата с концентрацией 0,1 моль/л , f (KIO3)=1/6, К=1,0000. Молярная масса аскорбиновой кислоты 176,13 г/моль, средняя масса таблеток 0,200 г.

- Предприятию для производства новой продукции нужен сложный комплектующий узел в количестве 1200 шт/год. Для обеспечения его изготовления в собственном производстве требуются инвестиции в размере 8 млн. руб. При этом себестоимость узла составит 2000 руб/шт.

- Рассчитайте поля устойчивости следующих соединений в координатах Eh – pH при стандартных условиях. При расчете концентрации всех ионов, кроме Н+ , примите равными 10–6 моль/кг.

- Целлюлозно-бумажный комбинат выпустил за отчетный период готовой продукции на сумму А тыс. руб.; стоимость полуфабрикатов собственного изготовления для реализации на сторону составила Б тыс. руб. Стоимость продукции отгруженной, но не оплаченной на конец прошлого года – В тыс. руб. Материальные затраты в общей сумме расходов на производство составили Г % от товарной продукции.

- Провести анализ двух взаимоисключающих проектов А и В, имеющих одинаковую продолжительность (4 года). Проект предполагает единовременные инвестиции (табл.20).

- Предприятие инвестировало на строительство гостиницы 40 млн.д.е. Ежегодные текущие затраты на эксплуатацию гостиницы составят по годам: 20, 20, 22, 25 млн.д.е./год.

- Первоначальные инвестиции 670 т.р. Поступления по годам: 1 год 70; 2 год 150; 3 год 200; 4 год 230; 5 год 320; 6 год 200; 7 год 280; 8 год 260 т.р. Норма дисконта 7% годовых. Определить дисконтированный срок окупаемости.

- Рассчитайте молярный показатель поглощения вещества, если оптическая плотность раствора 0,450, концентрация раствора 0,0025%, толщина слоя кюветы 5 мм. М.м. вещества 215,7.

- Из бензола получите следующие соединения: б) м-бромбензойную кислоту

- Определите планируемый и фактический объем реализации, а также процент выполнения плана исходя из данных таблицы 1.6: Таблица 1.6 Показатели Цена за единицу, тыс. руб. Количество, шт. Сумма, тыс. руб. план факт план Факт Готовая продукция: А 50 1000 1100 Б 100 900 950 В 30 800 700 Г 200 300 300 Услуги подсобному хозяйству, состоящему на балансе предприятия 600 590 Остатки незавершенного производства: - на начало года 300 400 - на конец года 200 100 Остатки нереализованной продукции: - на начало года 600 590 - на конец года 320 400

- Для каждого следующего проекта рассчитайте ЧДД при r = 15 % и IRR. Проект