Розничная цена холодильника, реализуемого в магазине фирменной торговли предприятия, до повышения составляла 3 000 руб., а после повышения – 4 200 руб. и складывалась из следующих элементов (в скобках указаны данные после повышения цены): коммерческая себестоимость – 1 800 (2 100) руб.; прибыль предприятия-изготовителя – 450 (950) руб.; налог на добавленную стоимость – 500 (700) руб.; торгово-сбытовые расходы – 250 (450) руб. Необходимо построить таблицу, (Решение → 17018)

Заказ №38699

Розничная цена холодильника, реализуемого в магазине фирменной торговли предприятия, до повышения составляла 3 000 руб., а после повышения – 4 200 руб. и складывалась из следующих элементов (в скобках указаны данные после повышения цены): коммерческая себестоимость – 1 800 (2 100) руб.; прибыль предприятия-изготовителя – 450 (950) руб.; налог на добавленную стоимость – 500 (700) руб.; торгово-сбытовые расходы – 250 (450) руб. Необходимо построить таблицу, характеризующую структуру розничной цены холодильника до и после снижения цены; дать оценку динамики отдельных элементов розничной цены и изобразить графическим способом.

Решение

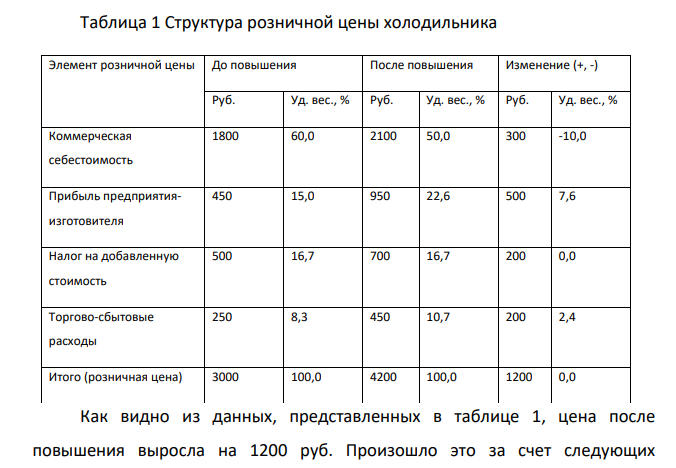

Элементы, из которых складывалась розничная цена до и после повышения, представлены в таблице 1. Таблица 1 Структура розничной цены холодильника Элемент розничной цены До повышения После повышения Изменение (+, -) Руб. Уд. вес., % Руб. Уд. вес., % Руб. Уд. вес., % Коммерческая себестоимость 1800 60,0 2100 50,0 300 -10,0 Прибыль предприятияизготовителя 450 15,0 950 22,6 500 7,6 Налог на добавленную стоимость 500 16,7 700 16,7 200 0,0 Торгово-сбытовые расходы 250 8,3 450 10,7 200 2,4 Итого (розничная цена) 3000 100,0 4200 100,0 1200 0,0 Как видно из данных, представленных в таблице 1, цена после повышения выросла на 1200 руб. Произошло это за счет следующих факторов: роста себестоимости на 300 руб., роста прибыли предприятия на 500 руб., роста НДС на 200 руб. и роста торгово-сбытовых расходов на 200 руб. Как видно в абсолютном выражении наибольший рост пришелся на прибыль предприятия. Это может быть оправдано в том случае, если предприятие выпускает какие-то уникальные холодильники и хочет получать за это повышенную прибыль. Но если холодильники обычные, то такое повышение прибыли предприятия может обернуться для него потерей покупателей, снижением объемов продаж и в конечном счете потерей доходов.

- повышения износостойкости стаканов цилиндров мощных двигателей внутреннего сгорания применяют азотирование. Выберите сталь, пригодную для азотирования, приведите химический состав, рекомендуйте режим термической обработки и режим азотирования и укажите твердость поверхностного слоя и механические свойства нижележащих слоев в готовом изделии.

- Используя данные табл. 5, рассчитать сумму, полученную предъявителем векселя, и дисконт при условии применения: А) простых учетных ставок; Б) сложных учетных ставок, ежемесячного дисконтирования. Для условия А определить значение эквивалентной простой ставки процентов, для условия Б - эффективной учетной ставки. Построить графики дисконтирования

- Определить максимальную скорость вынужденных колебаний свободного электрона, если в точке его нахождения радиопередатчик, работающий на частоте 500 кГц, создает поле электромагнитного излучения Е0 = 10 мВ/см. Ответ: 55,9 км/с.

- Бросаются три игральные кости. Какова вероятность получить ровно одну двойку? Какова вероятность получить не менее одной двойки

- Вычислите мольные доли спирта и воды в 96%-ном растворе этилового спирта.

- Решить транспортную задачу

- Следователь прав, поскольку, согласно ст. 16 Закона «О статусе судей», решение по вопросу о возбуждении уголовного дела в отношении судьи принимается Председателем Следственного комитета РФ с согласия квалификационной коллегии судей соответствующего субъекта РФ.

- Согласно ст. 13 Закона «О статусе судей», основаниями приостановления полномочий судьи являются: признание судьи безвестно отсутствующим решением суда, вступившим в законную силу; возбуждение уголовного дела в отношении судьи либо привлечение его в качестве обвиняемого по другому уголовному делу; участие судьи в качестве кандидата в выборах Президента РФ, депутатов Государственной Думы Федерального Собрания РФ, в законодательный (представительный) орган государственной власти субъекта РФ, представительный орган муниципального образования, а также главы муниципального образования или выборного должностного лица местного самоуправления.

- Активность а препарата некоторого изотопа за время t =5 суток уменьшилась на 30%. Определить период Т полураспада этого препарата.

- В 1 кг воды растворено 666 г КОН; плотность раствора равна 1,395 г/см3 . Вычислите: а) массовую долю щелочи; б) молярную концентрацию; в) моляльную концентрацию; г) мольные доли щелочи и воды.

- Приведите структурные формулы, латинские, химические названия, плаквенила и хлорхинальдона. Укажите и назовите гетероциклы и функциональные группы.

- 4 Обруч и диск имеют одинаковую массу и катятся без скольжения с одинаковой скоростью.

- Для атома бора возможны два различных электронных состояния 2 2 1 1s 2s 2 p и 2 1 2 1s 2s 2 p . Как называют эти состояния?

- Вычислить пределы функций 2 x x 1 arctg