С целью снижения затрат на производство руководство предприятия решило ввести новый автоматический станок. В ходе оценки было выявлено, что данный проект имеет IRR = 30 % (при установленной норме 14%). (Решение → 28859)

Заказ №38894

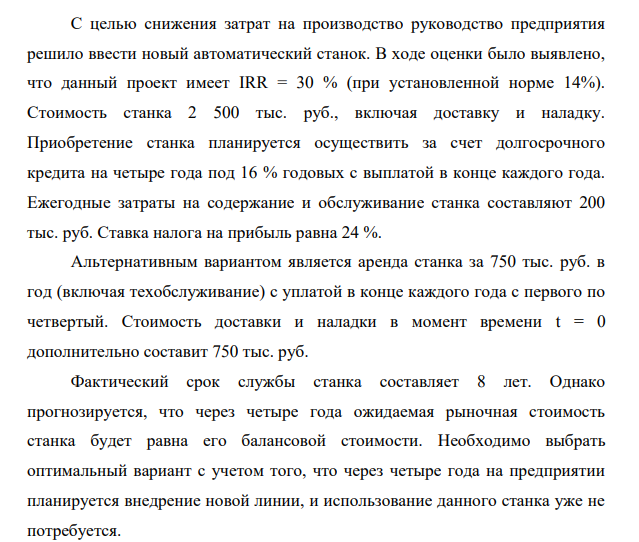

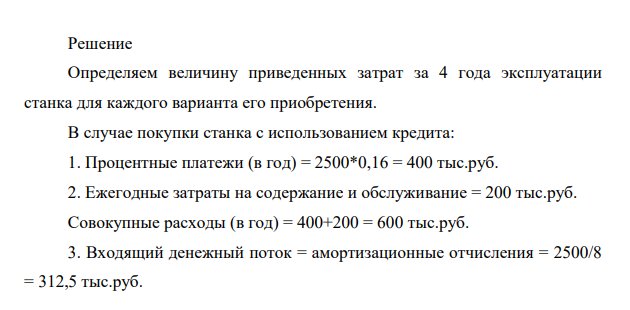

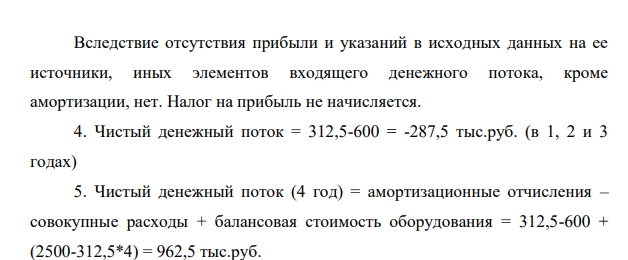

С целью снижения затрат на производство руководство предприятия решило ввести новый автоматический станок. В ходе оценки было выявлено, что данный проект имеет IRR = 30 % (при установленной норме 14%). Стоимость станка 2 500 тыс. руб., включая доставку и наладку. Приобретение станка планируется осуществить за счет долгосрочного кредита на четыре года под 16 % годовых с выплатой в конце каждого года. Ежегодные затраты на содержание и обслуживание станка составляют 200 тыс. руб. Ставка налога на прибыль равна 24 %. Альтернативным вариантом является аренда станка за 750 тыс. руб. в год (включая техобслуживание) с уплатой в конце каждого года с первого по четвертый. Стоимость доставки и наладки в момент времени t = 0 дополнительно составит 750 тыс. руб. Фактический срок службы станка составляет 8 лет. Однако прогнозируется, что через четыре года ожидаемая рыночная стоимость станка будет равна его балансовой стоимости. Необходимо выбрать оптимальный вариант с учетом того, что через четыре года на предприятии планируется внедрение новой линии, и использование данного станка уже не потребуется.

- Исходные данные (в тыс. руб.): Прибыль от продаж 400, маржинальная прибыль 2700, выручка 16500

- Обоснуйте целесообразность закупки материалов компанией «Отделстрой» на основании кривой выбора поставщика. Имеются два варианта закупки материалов. В первом случае поставщик сам поставляет и выгружает материалы на базе компании.

- Составьте ионное и молекулярное уравнения гидролиза соли, раствор которой имеет щелочную реакцию; кислую реакцию.

- Для двух полуэлементов окислительно-восстановительной системы (табл.5): 1. Определите анод и катод. Составьте схему гальванического элемента.

- Кафе работает 12 часов в день, количество мест – 35. Среднее время приема пищи одним посетителем – 30 мин, среднее количество блюд на 1-го посетителя – 2,5. Плановое количество рабочих дней в году – 360. Коэффициент пропускной способности – 0,8.

- Напишите уравнение реакции дегидратации пропилового спирта. Составьте схему полимеризации полученного углеводорода.

- Фирма разработала инвестиционный проект по выпуску новой продукции. Сумма инвестирования 40 тыс.долл. (по 20 тыс.долл. ежегодно), предполагается получение ежегодного дохода в размере 15 млн.руб. на протяжении пяти лет (3-7 годы). Оценить целесообразность таких инвестиций (интегральный эффект, индекс доходности, внутреннюю норму доходности и срок окупаемости), если ставка дисконтирования 20 %.

- Инвестор решил приобрести бензозаправочную станцию стоимостью 200 млн.руб. Ежегодные свободные от долгов поступления прогнозируемые в течение последующих 10 лет составят 140 млн.руб. В конце 10 года инвестор планирует продать станцию по цене 300 млн.руб. Ставка дисконтирования принимается на уровне минимально приемлемого для инвестора дохода и равна 13 % годовых. Рассчитать чистую приведенную стоимость.

- Для пары контактирующих металлов в стандартных условиях во влажном воздухе при указанном рН (табл. 6): 1. Определите, какой из металлов будет подвергаться коррозии?

- Оценить инвестиционный проект стоимостью 20 млн. руб. (вложения осуществляются в момент времени t = 0). Известно, что срок жизни проекта составляет 5 лет.

- Определение критического объема производства Установить критический объем производства (Qкр). Определить ситуацию в компании, предложить пути ее изменения.

- Проект, рассчитанный на пятнадцать лет, требует инвестиций в размере 150000 ден. ед. В первые пять лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит 50000 ден. ед.

- 4. КТС завода 18 марта вынесла решение о возврате токарю Кузину 870 р., удержанных из его заработка. Администрация отказалась выполнить решение комиссии, и 21 марта Кузину было выдано удостоверение на принудительное исполнение, которое он вручил судебному приставу 26 марта.

- Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 3100 000. Производство начинается с января 20__г., поэтому в декабре было приобретено оборудование общей стоимостью 770000 (с оплатой в феврале 20__г.) и здание стоимостью 3000000 (с оплатой в январе 20__г).