Стоит ли инвестировать свободные денежные средства на 3 года и 270 дней, если предполагается начисление процентов по ставке 10,00% годовых с ежемесячным начислением процентов? Прогнозируемые темпы инфляции по годам составят: 8%, 12%, 11,5% и 10%. (Решение → 36906)

Заказ №38698

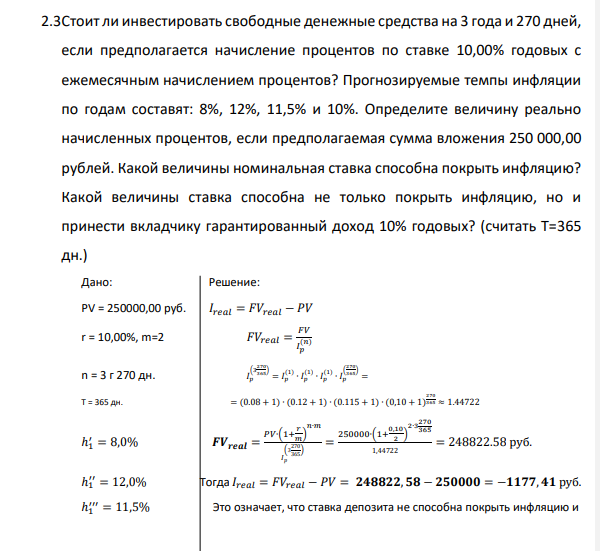

Стоит ли инвестировать свободные денежные средства на 3 года и 270 дней, если предполагается начисление процентов по ставке 10,00% годовых с ежемесячным начислением процентов? Прогнозируемые темпы инфляции по годам составят: 8%, 12%, 11,5% и 10%. Определите величину реально начисленных процентов, если предполагаемая сумма вложения 250 000,00 рублей. Какой величины номинальная ставка способна покрыть инфляцию? Какой величины ставка способна не только покрыть инфляцию, но и принести вкладчику гарантированный доход 10% годовых? (считать Т=365 дн.) Дано:

Решение:

PV = 250000,00 руб. 𝐼𝑟𝑒𝑎𝑙 = 𝐹𝑉𝑟𝑒𝑎𝑙 − 𝑃𝑉 r = 10,00%, m=2 𝐹𝑉𝑟𝑒𝑎𝑙 = 𝐹𝑉 𝐼𝑝 (𝑛) n = 3 г 270 дн. 𝐼𝑝 (3 270 365) = 𝐼𝑝 (1) ∙ 𝐼𝑝 (1) ∙ 𝐼𝑝 (1) ∙ 𝐼𝑝 ( 270 365) = Т = 365 дн. = (0.08 + 1) ∙ (0.12 + 1) ∙ (0.115 + 1) ∙ (0,10 + 1) 270 365 ≈ 1.44722 ℎ1 ′ = 8,0% 𝑭𝑽𝒓𝒆𝒂𝒍 = 𝑃𝑉∙(1+ 𝑟 𝑚 ) 𝑛∙𝑚 𝐼 𝑝 (3 270 365) = 250000∙(1+ 0,10 2 ) 2∙3 270 365 1,44722 = 248822.58 руб. ℎ1 ′′ = 12,0% Тогда 𝐼𝑟𝑒𝑎𝑙 = 𝐹𝑉𝑟𝑒𝑎𝑙 − 𝑃𝑉 = 𝟐𝟒𝟖𝟖𝟐𝟐, 𝟓𝟖 − 𝟐𝟓𝟎𝟎𝟎𝟎 = −𝟏𝟏𝟕𝟕, 𝟒𝟏 руб. ℎ1 ′′′ = 11,5% Это означает, что ставка депозита не способна покрыть инфляцию и

- Составьте формулы всех солей, соответствующих кислотам и основаниям, приведенным для вашего задания в таблице 1. Написать уравнения реакций их получения из кислоты и основания в молекулярной и ионной форме.

- Определите абсолютную энтропию вешества В (см. лаблицу 1.II.2.7) при заданных температуре T2 > 298К и давлении Р2 1013220 Па на основанни справочных данных для стандартного значения энтропин S 203 н истинной изобарной теплоемкости.

- Рассчитать недостающие данные и внести в таблицу. 152 Таблица – Производство товаров

- Средняя заработная плата рабочих цеха (тыс. р.) составляет: 200 296 283 248 320 198 216 300 302 316 304 308 184 262 340 186 205 282 306 315 200 262 262 200 218 314 206 239 188 280 Постройте статистический ряд распределения рабочих по средней заработной плате, выделив 5 групп с равными интервалами.

- Дульную (начальную) скорость пули массой 9,6 г можно определить с помощью баллистического маятника. Определите угол отклонения баллистического маятника, если начальная скорость пули равна 435 м/с.

- Клиент банка собирается вложить на полугодовой депозит 16 000 у.ед. Ставка депозита 14,50% годовых. Определите, сможет ли такая ставка покрыть инфляцию, которая по прогнозам на ближайшие 6 месяцев составит по месяцам: 2,1%, 2,0%, 1,8%, 1,7%, 1,9%, 2,2%?

- Составьте уравнения электродных процессов и суммарной реакции, протекающих при работе гальванического элемента. Вычислите ЭДС гальванического элемента при стандартных условиях.

- На доске лежит груз массой 10 кг. Доска совершает гармонические колебания по закону косинуса в вертикальном направлении с периодом 0.5 с и амплитудой 2 см.

- Вексель номиналом 700 000,00 рублей учитывается в баке за 5,7 г. до срока его погашения по ставке 12% годовых и начислении процентов 2 раза в год и использовании смешанной схемы.

- Определите изменение энтропнн в результате протекания химической реакции А (см. таблицу 1.ШII.2.1) в стандартных условиях и при температуре (все вешества. участвуюшие в реакции находятся в идеальном газообразном состоянин)

- Имеются данные о продаже конфет (табл. 2). Таблица 2 Вид конфет Ноябрь Декабрь Цена 1 кг конфет, р Продано продукции, кг Цена 1 кг конфет, р Выручка от продаж, р. Звездочет 115 250 120 28456 Буревестник 96 272 103 37516 Лимонная 57 245 57 21369 Определите среднюю цену конфет за каждый месяц.

- Испытания на примеси солей железа в лекарственных препаратах. Химизм, условия проведения.

- Дайте определение понятию скорость химической реакции. Опишите количественно (где это можно), как влияют на скорость реакции внешние условия (концентрация, температура, давление).

- После запуска ракета выбрасывает ежесекундно газ массой 90 г со скоростью u 300 м/с относительно корпуса. Начальная масса ракеты 0 m 300 г.