Требуется: - определить сумму акциза, подлежащую уплате в бюджет; - произвести необходимые расчеты; - дать обоснование по Налоговому кодексу РФ. Дано: (вместо XX номер варианта выполняющего). 2) Организация-производитель алкогольной продукции в январе приобрела 1700 литров этилового спирта 90% стоимостью 178 623 руб., (в том числе сумма акциза), в том же месяце отпустило его в производство. (Решение → 35305)

заказ №38669

Требуется: - определить сумму акциза, подлежащую уплате в бюджет; - произвести необходимые расчеты; - дать обоснование по Налоговому кодексу РФ. Дано: (вместо XX номер варианта выполняющего). 2) Организация-производитель алкогольной продукции в январе приобрела 1700 литров этилового спирта 90% стоимостью 178 623 руб., (в том числе сумма акциза), в том же месяце отпустило его в производство. В феврале организация-производитель реализовала предприятиям розничной торговли следующую алкогольную продукцию (Емкость тары: вино шампанское - 0,7 л; водка и настойка — 0,5 л.): 16-18 вариант - водку 40% - 8 тыс. бутылок;

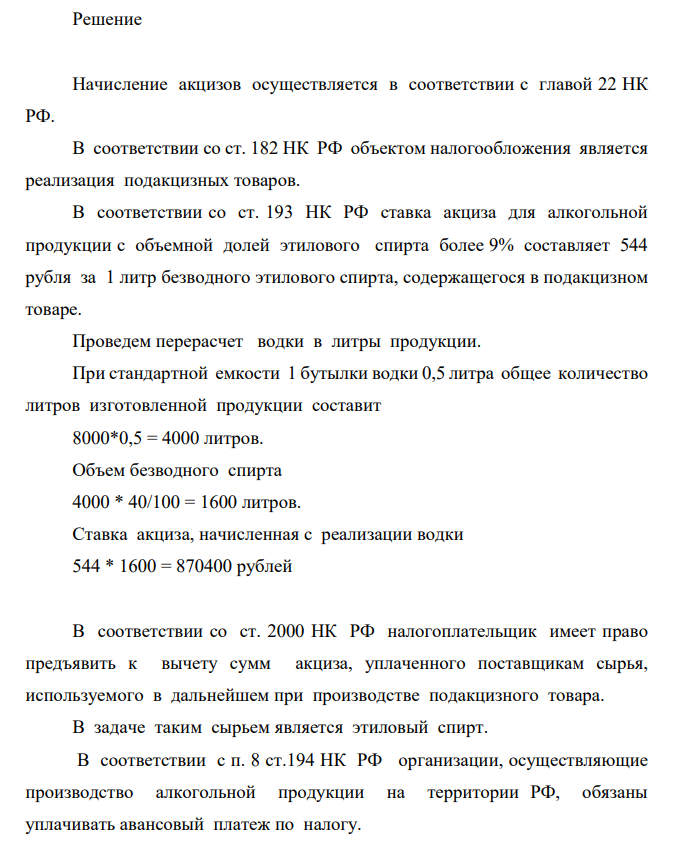

Решение

Начисление акцизов осуществляется в соответствии с главой 22 НК РФ. В соответствии со ст. 182 НК РФ объектом налогообложения является реализация подакцизных товаров. В соответствии со ст. 193 НК РФ ставка акциза для алкогольной продукции с объемной долей этилового спирта более 9% составляет 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре. Проведем перерасчет водки в литры продукции. При стандартной емкости 1 бутылки водки 0,5 литра общее количество литров изготовленной продукции составит 8000*0,5 = 4000 литров. Объем безводного спирта 4000 * 40/100 = 1600 литров. Ставка акциза, начисленная с реализации водки 544 * 1600 = 870400 рублей В соответствии со ст. 2000 НК РФ налогоплательщик имеет право предъявить к вычету сумм акциза, уплаченного поставщикам сырья, используемого в дальнейшем при производстве подакцизного товара. В задаче таким сырьем является этиловый спирт. В соответствии с п. 8 ст.194 НК РФ организации, осуществляющие производство алкогольной продукции на территории РФ, обязаны уплачивать авансовый платеж по налогу

- В замкнутом технологическом режиме протекает процесс, указанный в варианте задания (табл. 23). Для указанного процесса записать и рассчитать: 1. Математическое выражение для скорости прямой и обратной реакции;

- Для изучения зависимости между урожайностью картофеля и внесенными минеральными удобрениями произведите группировку сельскохозяйственных предприятий, образовав 3 группы предприятий с равными интервалами.

- Какое свойство кальция позволяет применять его в металлотермии для получения некоторых металлов из их соединений? Составьте электронные и молекулярные уравнения реакций кальция: а) с V2O5; б) с CaSO4.

- Главным государственным инспектором управления государственного автодорожного надзора в отношении директора ООО «Т» Л. 11.08.2013 года вынесено предписание об устранении нарушения требований законодательства. Срок исполнения указан «немедленно и постоянно».

- Вычислите стандартную энтальпию образования NO из простых веществ, исходя из следующих термохимических уравнений:

- Какова форма молекул ВН3 и NH3? Покажите схему перекрывания в этих молекулах электронных облаков.

- 1. Получите кислую, основную и среднюю соли при взаимодействии кислоты и основания, согласно варианту. Составьте уравнения реакций. 2. Назовите кислоту, основание и все полученные соли по традиционной номенклатуре. Расставьте степени окисления и постройте графические формулы основания, кислоты и всех солей.

- Напишите графические формулы следующих триглицеридов: а) триолеина (триолеоилглицерина); б) 1-олеоил-2,3-дипальмитоилглицерина; в) трипальмитина (трипальтоилглицерина).

- Проанализировать товарооборот по структуре за отчетный период. Товарные группы Базисный период Отчетный период

- Вычислить стандартную теплоту образования соединения из простых веществ, если известна его теплота сгорания (табл. 3) при Т= 298 К и давлении 101 330 Па.

- Составьте электронные схемы строения молекул Cl2, H2Se, ССl4. В каких молекулах ковалентная связь являлся полярной?

- Реакции выражаются схемами: Zn + HNO3 (разб) → Zn(NO3)2 + N2O + H2O SnCl2 + K2Cr2O7 + H2SO4→ Sn (SO4) 2 + CrCl3 + K2SO4 + H2O Составьте электронные уравнения, подберите коэффициенты, укажите, какое вещество в каждой реакции является окислителем, какое восcтановителем.

- Курмангалиев систематически в течение 4-х лет совершал следующие сексуальные действия в отношении своей 9-летней дочери: раздевал и целовал ее тело, половые органы, водил своим половым органом между ног девочки, имитируя при этом половой акт и получая половое удовлетворение

- При взаимодействии 0,1 н раствора Na2S2O3 с избытком H2SO4 получено 4,8 г серы. Какой объем раствора тиосульфата натрия вступил в реакцию? На чем основано применение «серы осажденной» при лечении кожных заболеваний?