Целлюлозно-бумажный комбинат выпустил за отчетный период готовой продукции на сумму А тыс. руб.; стоимость полуфабрикатов собственного изготовления для реализации на сторону составила Б тыс. руб. Стоимость продукции отгруженной, но не оплаченной на конец прошлого года – В тыс. руб. (Решение → 29817)

Заказ №38964

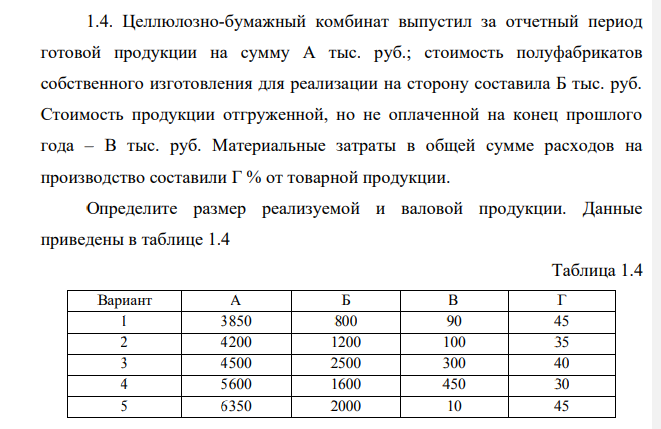

Целлюлозно-бумажный комбинат выпустил за отчетный период готовой продукции на сумму А тыс. руб.; стоимость полуфабрикатов собственного изготовления для реализации на сторону составила Б тыс. руб. Стоимость продукции отгруженной, но не оплаченной на конец прошлого года – В тыс. руб. Материальные затраты в общей сумме расходов на производство составили Г % от товарной продукции. Определите размер реализуемой и валовой продукции. Данные приведены в таблице 1.4 Таблица 1.4 Вариант А Б В Г 1 3850 800 90 45 2 4200 1200 100 35 3 4500 2500 300 40 4 5600 1600 450 30 5 6350 2000 10 45

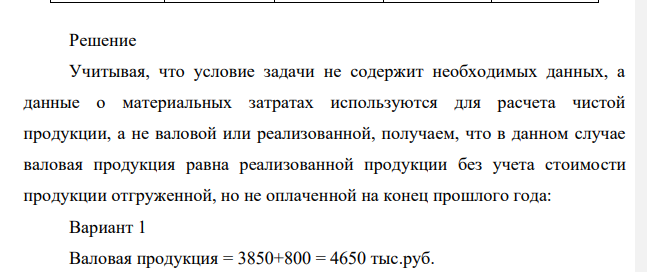

Решение

Учитывая, что условие задачи не содержит необходимых данных, а данные о материальных затратах используются для расчета чистой продукции, а не валовой или реализованной, получаем, что в данном случае валовая продукция равна реализованной продукции без учета стоимости продукции отгруженной, но не оплаченной на конец прошлого года: Вариант 1 Валовая продукция = 3850+800 = 4650 тыс.руб

- Напишите промежуточные и конечный продукты в следующей схеме превращений: Назовите все соединения и приведите механизм реакции последней стадии.

- Принять решения о пролонгации договора на основе учета исполнения договоров Предприятие имеет налаженные хозяйственные связи с двумя поставщиками: А и В. Проанализировать информацию, характеризующую поставщиков по результатам работы с ними и принять решение о пролонгации договора с одним из них (либо размещении у него основного объема заказа).

- Инвестиции направляются на развитие действующего производства. 1о=4 млн. руб., срок реализации инвестиционного проекта составляет 6 лет, выручка от реализации после осуществления инвестиционного проекта выросла с 5 до 5,8 млн. руб. в год (первый год), до 6,4 млн. руб. в год последующие 3 года, до 7 млн. руб. в последние 2 года. Затраты на производство и реализацию продукции составляют: до реализации проекта - 4 млн. руб. в год, после - 4,3 млн. руб. в год в первые два года, до 4,5 млн. руб. в последующие 3 года и до 4,9 млн. руб. в последний год.

- Ионообменная хроматография. Ионообменное равновесие (константа ионного обмена; фактор (коэффициент) разделения ионов и коэффициент распределения).

- У больного при зондировании 12-перстной кишки установлена задержка оттока желчи из желчного пузыря. 1. Что такое жиры?

- Морфологические характеристики основных групп бактерий. Кокковые формы микроорганизмов, разновидности.

- Исходя из значений стандартных теплот образования и абсолютных стандартных энтропий соответствующих веществ, вычислите ΔG298o реакции, протекающей по уравнению NH3(г) + HCl(г) = NH4Cl(к). Может ли эта реакция при стандартных условиях идти самопроизвольно?

- В крови пациента отмечено повышение содержания липидов. 1. Как называется это состояние?

- Приведите подробное описание методики количественного содержания основного класса действующего вещества.

- Рассчитать экономическую эффективность инвестиционных проектов: - чистый приведенный доход; - индекс рентабельности; - внутреннюю норму прибыли; - срок окупаемости; - дисконтированный срок окупаемости; - определить точку Фишера. Составить аналитическое заключение о целесообразности инвестиций, обосновать выбор варианта инвестиционных вложений. Данные для расчета: Про ект Денежные потоки по годам Став ка процента Объем инвестиций

- Подсчитав ΔS0 реакции, определите, какая из двух термодинамически возможна: FeO + CO = Fe + CO2, FeO + H2 = Fe + H2O(г).

- Выручка от реализации продукции предприятия составила 140 млн. руб., валовой доход – 53 млн. руб., оплата труда – 28 млн. руб. Определить полную себестоимость продукции, прибыль от продаж, рентабельность продукции и продаж. Себестоимость продукции = Выручка от реализации - Валовой доход = 140 - 53 = 87 млн.руб.

- Согласно проектной документации сметная стоимость объекта равна 200 млн руб. Срок строительства 3 года. По проекту производственная мощность составит 700 тыс. изделий в год.

- В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом: по сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности; по сомнительным долгам со сроком возникновения от 45 до 90 (включительно) дней в сумму резерва включается 50% выявленной задолженности; по сомнительным долгам со сроком возникновения до 45 дней выявленная задолженность не увеличивает сумму создаваемого резерва