Задача 25 ООО «Переработка» приобрело сырье для дальнейшей переработки. Стоимость сырья согласно договору 665 520 руб. (в том числе НДС). (Решение → 28614)

Заказ №38648

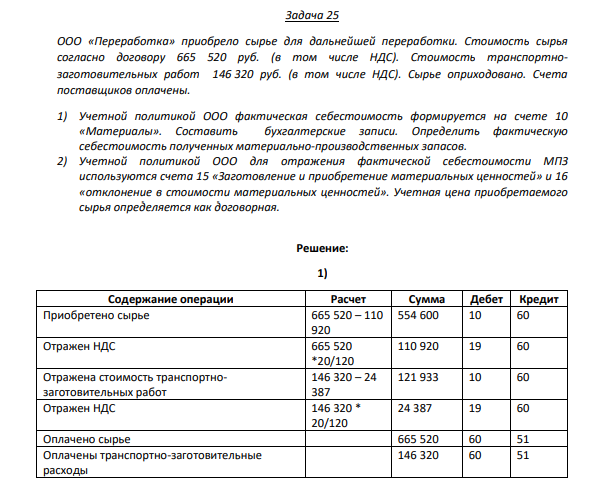

Задача 25 ООО «Переработка» приобрело сырье для дальнейшей переработки. Стоимость сырья согласно договору 665 520 руб. (в том числе НДС). Стоимость транспортнозаготовительных работ 146 320 руб. (в том числе НДС). Сырье оприходовано. Счета поставщиков оплачены. 1) Учетной политикой ООО фактическая себестоимость формируется на счете 10 «Материалы». Составить бухгалтерские записи. Определить фактическую себестоимость полученных материально-производственных запасов. 2) Учетной политикой ООО для отражения фактической себестоимости МПЗ используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «отклонение в стоимости материальных ценностей». Учетная цена приобретаемого сырья определяется как договорная.

Решение: 1) Содержание операции Расчет Сумма Дебет Кредит Приобретено сырье 665 520 – 110 920 554 600 10 60 Отражен НДС 665 520 *20/120 110 920 19 60 Отражена стоимость транспортнозаготовительных работ 146 320 – 24 387 121 933 10 60 Отражен НДС 146 320 * 20/120 24 387 19 60 Оплачено сырье 665 520 60 51 Оплачены транспортно-заготовительные расходы 146 320 60 51

- Задание 1. Напишите уравнения диссоциации и константы диссоциации для слабых электролитов.

- Напишите уравнения реакций и укажите условия получения фенола: а) из бензолсульфокислоты; б) из бромбензола; в) из каменноугольного дегтя.

- Сотрудник правоохранительного органа А. Иванов по роду своей служебной деятельности и должностным обязанностям был допущен к сведениям, составляющим государственную тайну, имел допуск по второй форме. За нарушение режима секретности и утрату документа, содержащего секретные сведения, А. Иванов был уволен со службы.

- Задача 24 Составьте бухгалтерские проводки по следующим хозяйственным операциям: Организация реализовала оборудование за 40 000 рублей

- Проверим оптимальность опорного плана. Найдем предварительные потенциалы ui, vj. по занятым клеткам таблицы, в которых ui + vj = cij, полагая, что u1 = 0.

- Предложите схему получения изопрена из пентановой фракции нефти 2.

- Определить для случаев пессимистического и оптимистического развития рынка: 1) цену безубыточности; 2) целевую цену.

- Сколько граммов хлора могут прореагировать с пропаном массой 11 грамм, если в результате реакции образуется монохлорзамещенное пропана?

- По одному из машиностроительных предприятий известны следующие данные: Определите среднюю в месяц заработную плату рабочих всех профессий, вместе взятых.

- Определите размер прибыли по обогатительной фабрике, если за год фабрикой переработано 2,5 млн т рядового угля по цене 500 р. за одну тонну, затраты на обогащение составили 375 млн р. Выход продуктов обогащения составил: концентрата – 68 % по цене 1200 р. за одну тонну; промпродукта – 10 % по цене 300 р.за одну тонну; шлама – 4 % по цене 220 р. за одну тонну.

- Компания планирует приобрести новую информационную систему, обеспечивающую бесперебойную работу сложного производственного процесса и использовать ее в течение 3 лет. По истечении этого срока компания планирует получить доход в размере 1850 тыс. руб., который при этом распределяется по годам следующим образом: 1 год – 500 тыс. руб. 2 год – 550 тыс. руб. 3 год – 800 тыс. руб.

- 1. Используя метод наименьшей стоимости, построим первый опорный план транспортной задачи. Суть метода заключается в том, что из всей таблицы стоимостей выбирают наименьшую, и в клетку, которая ей соответствует, помещают меньшее из чисел ai, или bj.

- Токарь Алексеев был незаконно уволен с работы. 1 апреля суд вынес решение о восстановлении его на работе и взыскании среднего заработка за время вынужденного прогула. В тот же день Алексеев предъявил выписку из решения суда руководителю организации-работодателя.

- Фирма планирует технически перевооружить производство и предполагает направить в основные фонды следующие объёмы инвестиций, рассматривая пять альтернативных бизнес – планов инвестиционного проекта со следующими потоками денежных средств: Проект Первоначальные инвестиции, млн.руб.