ЗАО «Магнус» быстро росла в течение последних трех лет. Высокий темп роста привел к существенным финансовым проблемам, с которыми не может справиться финансовый директор. (Решение → 32511)

Заказ №38894

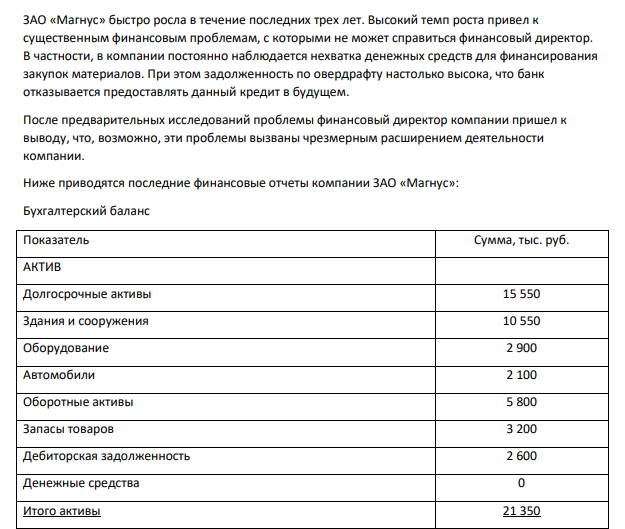

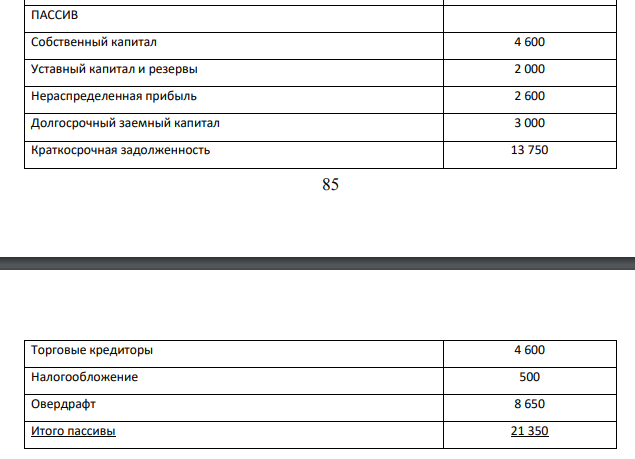

ЗАО «Магнус» быстро росла в течение последних трех лет. Высокий темп роста привел к существенным финансовым проблемам, с которыми не может справиться финансовый директор. В частности, в компании постоянно наблюдается нехватка денежных средств для финансирования закупок материалов. При этом задолженность по овердрафту настолько высока, что банк отказывается предоставлять данный кредит в будущем. После предварительных исследований проблемы финансовый директор компании пришел к выводу, что, возможно, эти проблемы вызваны чрезмерным расширением деятельности компании. Ниже приводятся последние финансовые отчеты компании ЗАО «Магнус»: Бухгалтерский баланс Показатель Сумма, тыс. руб. АКТИВ Долгосрочные активы 15 550 Здания и сооружения 10 550 Оборудование 2 900 Автомобили 2 100 Оборотные активы 5 800 Запасы товаров 3 200 Дебиторская задолженность 2 600 Денежные средства 0 Итого активы 21 350 ПАССИВ Собственный капитал 4 600 Уставный капитал и резервы 2 000 Нераспределенная прибыль 2 600 Долгосрочный заемный капитал 3 000 Краткосрочная задолженность 13 750 86 Торговые кредиторы 4 600 Налогообложение 500 Овердрафт 8 650 Итого пассивы 21 350 Отчет о прибылях и убытках Показатель Сумма, тыс. руб. Выручка 40 000 Себестоимость продаж 30 000 Валовая прибыль 10 000 Административные расходы 8 200 Операционная прибыль 1 800 Проценты к выплате 420 Прибыль до налогообложения 1 380 Налог на прибыль (20%) 276 Прибыль после налогообложения 1 104 Дивиденды к выплате 900 Нераспределенная прибыль за год 204 Требуется: 1. Предложить и рассчитать пять финансовых коэффициентов, характеризующих наличие у компании ЗАО «Магнус» чрезмерного расширения деятельности. 2. Дать рекомендации руководству компании о возможных вариантах выхода из сложившейся ситуации.

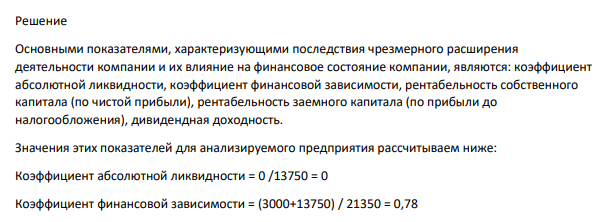

Решение Основными показателями, характеризующими последствия чрезмерного расширения деятельности компании и их влияние на финансовое состояние компании, являются: коэффициент абсолютной ликвидности, коэффициент финансовой зависимости, рентабельность собственного капитала (по чистой прибыли), рентабельность заемного капитала (по прибыли до налогообложения), дивидендная доходность. Значения этих показателей для анализируемого предприятия рассчитываем ниже: Коэффициент абсолютной ликвидности = 0 /13750 = 0 Коэффициент финансовой зависимости = (3000+13750) / 21350 = 0,78 87 Рентабельность собственного капитала (по чистой прибыли) = 1104/4600*100 = 24 %

- Составляющие потоков по операционной и инвестиционной деятельности проекта, реализуемого предприятием, представлены в табл. 2. Ставка дисконтирования Y1,Y2 равна: По данным табл. 2 сформировать модель движения денежных средств по проекту, относя необходимые составляющие денежных потоков к операционной и инвестиционной деятельности.

- Определить остаточную стоимость станка на конец 4 года, если он был приобретен по цене 815 млн.руб. Затраты на его транспортировку и монтаж составили 7 % от закупочной цены.

- Cформировать оптимальный инвестиционный портфель предприятия, если имеется три независимых проекта А, Б, В (таблица 1). Предприятие планирует направить на инвестирование в плановом году 1300 д.е.

- Определить тип химической связи в молекуле хлорида калия и рассмотреть ее образование.

- По методу рынка капитала по четырем мультипликаторам были получены следующие уровни стоимости публичного акционерного общества: - 920 000 долл. – по мультипликатору «Цена / Внеоборотные активы»; - 870 000 долл. - по мультипликатору «Цена / Выручка»;

- АО «Гепард» - сеть спортивных магазинов, расположенных в Москве и Московской области. В течение последних лет конкуренция ужесточилась, а продажи компании снизились. Соответственно, упала и операционная прибыль.

- Составляющие потоков по операционной и инвестиционной деятельности от реализации проекта строительства углеобогатительной фабрики представлены в табл. 2 Ставка дисконтирования Х указана в таблице 1.

- Компания ОАО «ИНТЕРЭНЕРГО» финансируется за счет: - собственного капитала в акциях: в настоящее время выпущен 1 миллион акций. Номинальная стоимость одной акции 300 рублей. Текущая рыночная стоимость одной акции – 500 рублей. Компания выплачивает ежегодно дивиденды 180 руб. на одну акцию;

- Провести оценку состояния и эффективности использования оборудования, рассчитав коэффициенты: годности, износа, обновления, выбытия, прироста, фондоотдачу, фондоемкость, фондорентабельность, фондовооруженность. Сделать выводы по каждому коэффициенту. обновления, выбытия, прироста, фондоотдачу, фондоемкость, фондорентабельность, фондовооруженность.

- Руководство компании рассматривает возможность выпуска продукции нового ассортимента. Это потребует инвестиций в размере 500 000 дол. на первом этапе и еще 700 000 долл. по истечении первого года.

- Определить остаточную стоимость станка на конец 3 года, если он был приобретен по цене 56 млн.руб. Затраты на его транспортировку и монтаж составили 5 % от закупочной цены

- ОАО «Пальметта» за прошедшие четыре года получила следующую чистую прибыль и выплатила следующие дивиденды: Тыс. руб. Год Чистая прибыль Дивиденды 2010 75 000 24 000 2011 83 000 27 200

- Определить точку безубыточности и критический объем продаж проекта графическим методом. Объем продаж по годам составит: 1 год – 5 026 шт., 2 год – 10051 шт., 3 год – 15 077 шт., 4 год – 16 880 шт., 5 год – 17 010 шт.Определить точку безубыточности и критический объем продаж проекта графическим методом. Объем продаж по годам составит: 1 год – 5 026 шт., 2 год – 10051 шт., 3 год – 15 077 шт., 4 год – 16 880 шт., 5 год – 17 010 шт.

- Провести оценку состояния и эффективности использования оборудования, рассчитав коэффициенты: годности, износа, обновления, выбытия, прироста, фондоотдачу, фондоемкость, фондорентабельность, фондовооруженность.