Күмәнді дебиторлық борыштар

Күмәнді

дебиторлық

борыштар

Сатып алушылар мен тапсырыс беруші заңды және жеке тұлғалардың төлем қабілеттілігін анықтау жүйесін қаншалықты арттырғанмен, оларға несиеге сатылған тауарлар немесе көрсетілген қызмет үшін уақтылы есеп айырыспай немесе алынуға тиісті сомалардың бір бөлігі ғана өтеліп, қалған бөлігінің алынбай қалуы іс-тәжірибеде әрдайым кездесіп отырады. Мұндай жағдайлардың алғашқы нысандары болып борышкер кәсіпорындар мен ұйымдардың банкрот болып қалуы немесе ол кәсіпорындар мен ұйымдардың таратылуы, сондай-ақ борышты талап ету мерзімінің етіп кетуі табылады. Сатып алушылардың келісімшартқа сәйкес белгіленген мерзімде төлемеген шоттары "күмәнді қарыздар" деп аталады. Күмәнді қарыздарға — уақытында төленбеген, жабылмаған және де тиісті кепілдікпен қамтамасыз етілмеген дебиторлық борыштар жатады. Қазақстан Республикасының заңына сәйкес талап ету мерзімі өтіп кеткен дебиторлық берешек күмәнді қарыз болып саналынады. Өтелу-өтелмеуі белгісіз, күмән тудыратын борыштарды есептен шығарудың екі тәсілі бар. Біріншісі — тікелей есептен шығару әдісі, мұнда шығындар нақты шоттарды үмітсіз деп танығаннан кейін ғана тікелейесептен шығарылады. Екіншісі - резервтік әдіс, бұл жағдайда шығындар алдын ала қарастырылған тәсілмен есептеледі.

Тікелей есептен шығару әдісі бухгалтерлік есеп тұрғысынан қолайлы болып саналмайды. Өйткені ол кірістер мен шығындарды сәйкестілікке келтіре алмайды, яғни күмәнді борыштарды тауарлар жеткізіліп түсірілген немесе қызметтер көрсетілген сәтінде (кезде) емес, оның күдікті деп танылған есептік мезетінде ғана шығындарға жатқызады. Кәсіпорындар мен ұйымдар күмәнді қарыздарға шығындардың есебінен резерв жасай алады. Күмәнді қарыздар бойынша резервтердің есебі "Күмәнді қарыздар бойынша резервтер" шотында жүргізіледі. Күмәнді қарыздар бойынша резервтер есеп беретін жылдың соңында жабдықтаушылар мен сатып алушылар арасындағы дебиторлық борышқа түгендеу жүргізу нәтижесіне сүйене отырып жасалынады. Азаматтық Кодекстің 1 бөліміндегі 178 бабына сәйкес борыштың өтелу мерзімінің жалпы уақыты 3 (үш) жыл болып белгіленді. Үш жыл уақыт аралығында өтелмеген борыш күмәнді қарыздарға жасалған резерв сомасының есебінен есептен шығарылады.

Қазақстан Республикасы заңына сәйкес талап ету мерзімі өтіп кеткен дебиторлық борыштар "үмітсіз қарыз" - деп танылады. Ал үмітсіз қарыздар сомалары құрылған күмәнді қарыз бойынша резерв есебінен есептен шығарылады. Егер кәсіпорындар мен ұйымдар күдікті қарыз бойынша резерв құрмаса және үмітсіз қарыздың айқындалу жағдайы пайда болса, онда бұл сома кезең шығындарына жатқызылып есептен шығарылады. Сондай-ақ бұл сома қаржы-шаруашылық қызметінің нәтижесі туралы есеп беруде көрсетілуі тиіс.

Егер сатып алушының дебиторлық қарызы үмітсіз қарыз ретінде есептен шығарылып және ол осы есеп беретін кезеңде өтелсе, бухгалтерлік есепте келесідей жазу жазылады (есептен шығару осы есеп беру кезеңінде жүргізілсе):

Д-т: Күмәнді қарыздар бойынша резервтер шоты

К-т: Алынуға тиісті борыштар шоты

Бұрын есептен шығарылған дебиторлық қарыз сомасы есеп берудің келесі кезеңінде өтелсе, онда ол сома негізгі емес қызметтен түскен табыс есебінде танылады. Бұл жағдайда бухгалтерлік есепте:

Д-т: Ақшалар шоты

К-т: Негізгі емес қызметтен алынатын басқадай кірістер шоты түрінде жазу жазылады.

"Күмәнді қарыздар бойынша резервтер" есебі №10 журнал-ордерде жүргізіледі. Кәсіпорындар мен ұйымдар өздерінің күдікті деп есептеген борыштары үшін 100000 (жүз мың) теңге көлемінде резерв құрғанда мынадай корреспонденциялар жазылады:

- күдікті қарыздар бойынша құрылған резерв сомасына;

Д-т: Жалпы әкімшілік шығындар шоты 100000 тг.

К-т: Күмәнді қарыздар бойынша резервтер шоты 100000 тг.

- Күдікті қарыздар бойынша құрылған резервтің есебінен 80000 (сексен мың) теңге дебиторлық борыш есептен шығарылғанда;

Д-т: Күмәнді қарыздар бойынша резервтер шоты 80000 тг.

К-т: Алынуға тиісті борыштар 80000 тг.

Артық жасалынған күдікті қарыздар резерв сомалары сторно етіледі. Кәсіпорындар мен ұйымдар бұл жағдайда қызыл сиямен жазу арқылы алынып тастайды.

Д-т: Жалпы және әкімшілік шығындары шоты 20000 тг.

К-т: Күмәнді қарыздар бойынша резервтер шоты 20000 тг.

Кәсіпорындар мен ұйымдардың бухгалтерлік балансындағы дебиторлық борыштар бабында, кәсіпорынның дебиторлық борыштары сомасынан күдікті қарыз бойынша құрылған резерв сомасы алынып тасталып, қалған айырма қалдығының сомасы ғана көрсетіледі.

Мысалы: "ККК" фирмасының дебиторлық қарызы 200000 (екі жүз мың) теңге, ал күдікті қарыздары бойынша резерв сомасы 50000 (елу мың) теңгені құрайды деп есептейік. Сонда қаржылық есеп беру кезеңінде, күдікті қарыздары бойынша резерв сомасы 50000 (елу мың) теңге кезең шығындары ретінде танылады да, "ККК" фирмасының бухгалтерлік балансында дебиторлық қарыз сомасы 50000 (елу мың) теңгеге азайтылып 150000 (бір жүз елу мың) теңгеге (200000-50000) тең болады.

Кез келген кәсіпорындар мен ұйымдарды алып қарасақ та олардың барлығы да қай шоттардың төленбейтіңдігін алдын ала болжап білуі мүмкін емес. Дегенмен де қаржылық есеп беруі кезінде жыл бойы жұмсалған шығындарды жабатын сомаларды анықтау қажет. Бұл уақыттағы бағалаудың салдарынан елеулі айырмашылықтардың да пайда болуы ықтимал. Жалпы халықаралық тәжірибеде күмәнді қарыздарды бағалау үшін мынадай екі әдісі қолданылады:

- несиеге сатудан алынатын таза табыстан есептелінген пайыз әдісі (қаржы-шаруашылык, қызметі туралы есеп беруде);

- дебиторлык, қарыздарды өтелу мерзімі бойынша есептеу әдісі (бухгалтерлік баланста).

Бұндағы бірінші аталған әдістің мақсаты күмәнді дебиторлық борыштар нәтижесіңде туындаған шығындарды дұрыс есептеу болса, екінші әдістің мақсаты дебиторлық борыштың таза өзіндік құнын дұрыс есептеу болып табылады. Көптеген кәсіпорындар мен ұйымдарда бұл әдістірдің екеуі де кеңінен қолданылады.

Жоғарыда аталған несиеге сатудан алынатын таза табыстан есептелген пайыз әдісіне тоқталатын болсақ, бүл әдіс сәйкестік принципіне бағытталған. Мұнда күмәнді борыштардан шеккен нақты шығындар мен несиеге сатудан алынатын таза табыстан есептелінген пайыз арасындағы қатынастардың орташа пайызы тәжірибеге сүйене отырып есептеледі. Содан кейін бұл пайыз күмәнді қарыздар көлемін анықтау үшін есеп беру кезеңіндегі сатылған нақты енімге қолданылады.

Мысалы: "ККК" фирмасының 2002 жылғы көрсеткіштері:

- сатылған тауарларының көлемі 1000000 тг.

- сатылған тауарларының қайтарылғаны 50000 тг.

- сауда шегерімі 10000 тг.

-

күмәнді қарыздар бойынша

резерв 8000 тг.

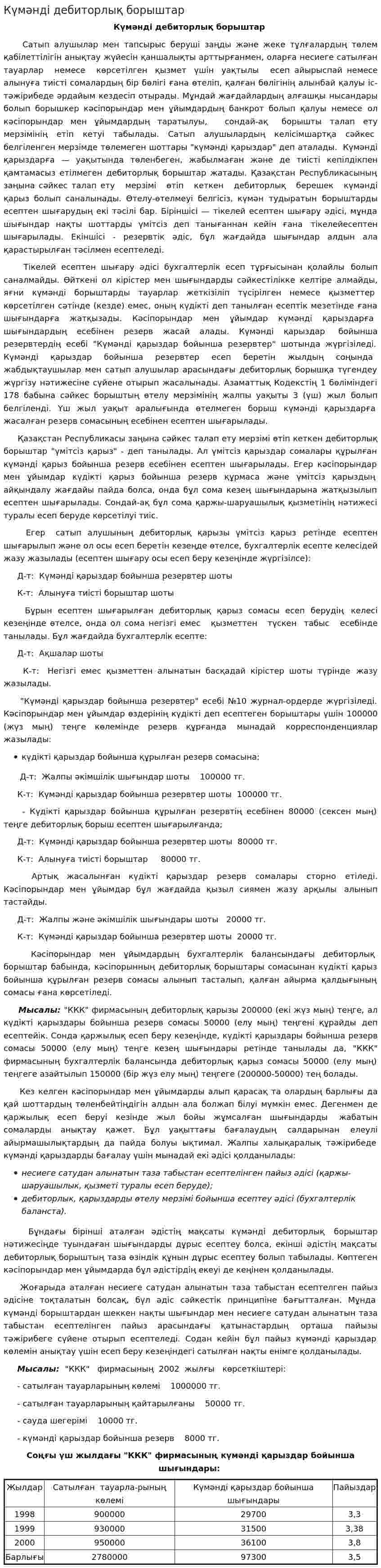

Соңғы үш

жылдағы "ККК"

фирмасының

күмәнді қарыздар

бойынша шығындары:

| Жылдар | Сатылған тауарла-рының көлемі | Күмәнді қарыздар бойынша шығындары | Пайыздар |

| 1998 | 900000 | 29700 | 3,3 |

| 1999 | 930000 | 31500 | 3,38 |

| 2000 | 950000 | 36100 | 3,8 |

| Барлығы | 2780000 | 97300 | 3,5 |

- Күміс

- Күмістің адам псиологиясына әсер етуі

- Күн жүйесі

- Күн жүйесінің жылуы мен жабдықтау классификациясы

- Күн жүйесінің орталық жұлдызы

- Күн жүйесінің эволюциясы

- Күн жүйесінің эволюциясы

- Күйіндіні сілтісіздендіру және щламды пульпа сатурациясы

- Күйіс қайтарушылар

- Күйіс қайыратын малдың қарындарының аурулары

- Күкірт

- Күкірт

- Күкірт мөлшері

- Күле қарайтын кесел емес