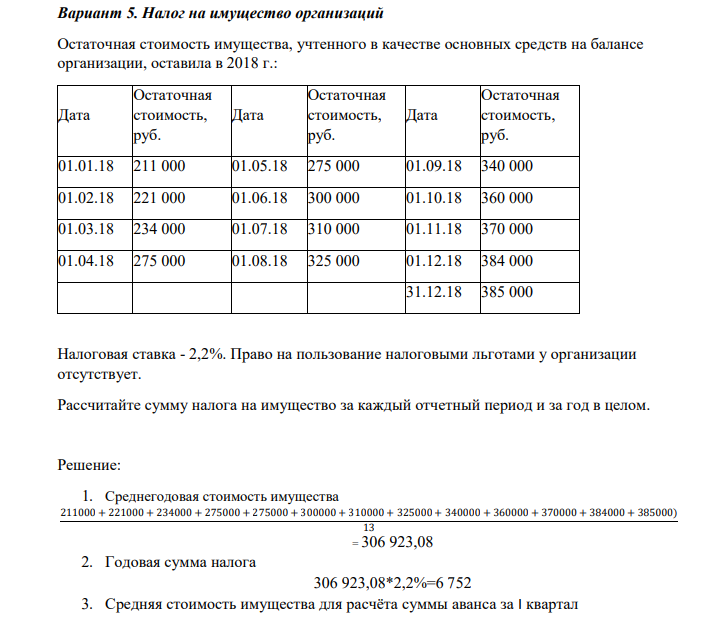

. Налог на имущество организаций Остаточная стоимость имущества, учтенного в качестве основных средств на балансе организации, оставила в 2018 г.: Дата Остаточная стоимость, руб. (Решение → 30132)

заказ №38669

. Налог на имущество организаций Остаточная стоимость имущества, учтенного в качестве основных средств на балансе организации, оставила в 2018 г.: Дата Остаточная стоимость, руб. Дата Остаточная стоимость, руб. Дата Остаточная стоимость, руб. 01.01.18 211 000 01.05.18 275 000 01.09.18 340 000 01.02.18 221 000 01.06.18 300 000 01.10.18 360 000 01.03.18 234 000 01.07.18 310 000 01.11.18 370 000 01.04.18 275 000 01.08.18 325 000 01.12.18 384 000 31.12.18 385 000 Налоговая ставка - 2,2%. Право на пользование налоговыми льготами у организации отсутствует. Рассчитайте сумму налога на имущество за каждый отчетный период и за год в целом.

Решение

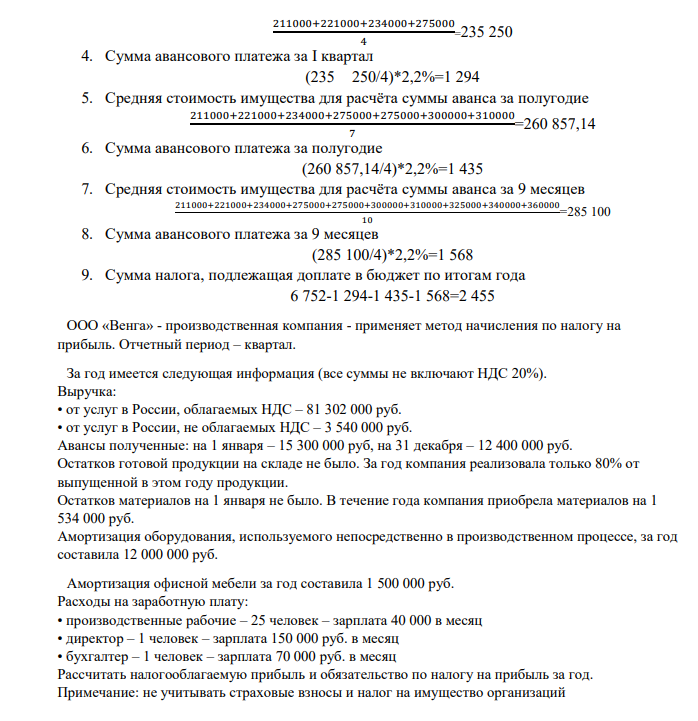

: 1. Среднегодовая стоимость имущества 211000 + 221000 + 234000 + 275000 + 275000 + 300000 + 310000 + 325000 + 340000 + 360000 + 370000 + 384000 + 385000) 13 = 306 923,08 2. Годовая сумма налога 306 923,08*2,2%=6 752 3. Средняя стоимость имущества для расчёта суммы аванса за І квартал 211000+221000+234000+275000 4 =235 250 4. Сумма авансового платежа за І квартал (235 250/4)*2,2%=1 294 5. Средняя стоимость имущества для расчёта суммы аванса за полугодие 211000+221000+234000+275000+275000+300000+310000 7 =260 857,14 6. Сумма авансового платежа за полугодие (260 857,14/4)*2,2%=1 435 7. Средняя стоимость имущества для расчёта суммы аванса за 9 месяцев 211000+221000+234000+275000+275000+300000+310000+325000+340000+360000 10 =285 100 8. Сумма авансового платежа за 9 месяцев (285 100/4)*2,2%=1 568 9. Сумма налога, подлежащая доплате в бюджет по итогам года 6 752-1 294-1 435-1 568=2 455 ООО «Венга» - производственная компания - применяет метод начисления по налогу на прибыль. Отчетный период – квартал. За год имеется следующая информация (все суммы не включают НДС 20%). Выручка: • от услуг в России, облагаемых НДС – 81 302 000 руб. • от услуг в России, не облагаемых НДС – 3 540 000 руб. Авансы полученные: на 1 января – 15 300 000 руб, на 31 декабря – 12 400 000 руб. Остатков готовой продукции на складе не было. За год компания реализовала только 80% от выпущенной в этом году продукции. Остатков материалов на 1 января не было. В течение года компания приобрела материалов на 1 534 000 руб. Амортизация оборудования, используемого непосредственно в производственном процессе, за год составила 12 000 000 руб. Амортизация офисной мебели за год составила 1 500 000 руб. Расходы на заработную плату: • производственные рабочие – 25 человек – зарплата 40 000 в месяц • директор – 1 человек – зарплата 150 000 руб. в месяц • бухгалтер – 1 человек – зарплата 70 000 руб. в месяц Рассчитать налогооблагаемую прибыль и обязательство по налогу на прибыль за год. Примечание: не учитывать страховые взносы и налог на имущество организаций

- Определить изменение коэффициента оборачиваемости оборотных 353 средств, время одного оборота, размер высвобождаемых оборотных средств при исходных данных, приведенных в табл. 2.5.

- Расчет объема товарной и валовой продукции, себестоимости изделия А и затрат на руб. товарной продукции на основании следующих данных: А Б В Количество изделий по плану 12000 11500 8000 Себестоимости единицы продукции 892,98 33 61 Оптовая цена, руб. 1116,23 40 71

- Чернышов (13 лет), Гришин (15 лет) и Маслов (18 лег) ночью угнали автомашину «Жигули», принадлежащую Галкину, и всю ночь катались на ней по городу, а затем бросили ее. Когда они отошли от машины на пять метров, Чернышов предложил украсть из нее приемник и инструменты. Все ipoe вернулись и сняли приемник, а гак же забрали из багажника набор инструментов.Чернышов (13 лет), Гришин (15 лет) и Маслов (18 лег) ночью угнали автомашину «Жигули», принадлежащую Галкину, и всю ночь катались на ней по городу, а затем бросили ее. Когда они отошли от машины на пять метров, Чернышов предложил украсть из нее приемник и инструменты. Все ipoe вернулись и сняли приемник, а гак же забрали из багажника набор инструментов.

- По исходным данным таблицы 1 определить месячную зарплату рабочего при повременно-премиальной системе оплаты труда. За качественное и своевременное выполнение работы выплачивается премия в размере 30% от месячной тарифной ставки. Условия труда вредные. Таблица 1 Первая цифра варианта 0 Разряд рабочего 3 Вторая цифра варианта 0 Отработано за месяц,ч 1 61

- Предприятие рассматривает возможность замены своего оборудования, которое было приобретено за 200 000,00 и введено в эксплуатацию четыре года назад. Имеющееся оборудование с учетом технического состояния может эксплуатироваться еще в течение трех лет с ежегодным снижением выпуска на 5% от современного объема с сохранением величины постоянных затрат на прежнем уровне. Предполагается, что после трех лет оборудование будет списано, а выпуск производимой на нем продукции прекращен.

- Оптические методы исследования коллоидных систем

- Найти чистый денежный поток по текущей деятельности и инвестиционной деятельности, описать использование прибыли и амортизации и рассчитать коэффициенты монетизации операционной и чистой прибыли.

- Влияние активаторов и ингибиторов на действие ферментов. Практическое значение.

- Какой должна быть энергия активации, чтобы скорость реакции увеличить в три раза при возрастании температуры на 100С А) при 300К Б) при 1000К

- По исходным данным таблицы 1 определить зарплату руководителей, специалистов и служащих. Количество рабочих дней за месяц – 22. Премия 20%. Таблица 1. Первая цифра варианта 0 Размер месячного оклада, руб 1100 Вторая цифра варианта 0 Количество фактически отработанных за месяц дней 15

- Предприятие в планируемом году должно реализовать основной продукции на 28 млрд руб.; кроме того, запланированы услуги другим предприятиям на сумму 5 млрд руб. Полуфабрикатов будет изготовлено на 210 млрд руб., из них в производстве будет потреблено на 205 млрд руб.

- Получить дигидроксид марганца (основной) и доказать его кислотноосновные свойства. Уравнения реакций написать в молекулярной и в сокращенной ионной форме.

- Напишите формулы строения заданных углеводов (в случае полисахариддов - формулы элементарных звеньев). К какому типу углеводов они относятся?

- Предприятие применяет общий режим налогообложения. Для исчисления налога на прибыль применяется метод начисления. В 1 квартале произведены операции: 1) Приобретены товары на 85000 руб., в т.ч. НДС 18% (счет-фактура №144)