. Организация, перешедшая на УСН, за налоговый период ввела в эксплуатацию основные средства, приобретенные до перехода на УСН, на сумму 850 тыс. руб., в том числе со сроком полезного использования до 3-х лет включительно – на сумму 250 тыс. руб.; со сроком полезного использования от 3-х до 15 лет – на сумму 600 тыс. руб. На какую сумму организация может уменьшить налоговую базу? (Решение → 31314)

заказ №38669

. Организация, перешедшая на УСН, за налоговый период ввела в эксплуатацию основные средства, приобретенные до перехода на УСН, на сумму 850 тыс. руб., в том числе со сроком полезного использования до 3-х лет включительно – на сумму 250 тыс. руб.; со сроком полезного использования от 3-х до 15 лет – на сумму 600 тыс. руб. На какую сумму организация может уменьшить налоговую базу?

Решение:

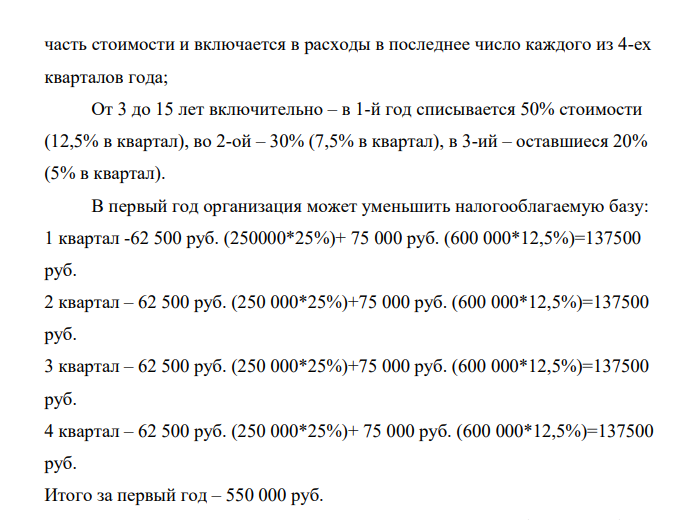

Если момент начала использования ОС пришелся на период до начала работы на упрощенном режиме, когда компания применяла классический основной режим, то списывать стоимость в налоговые расходы нужно так: До 3 лет включительно – вся стоимость, определенная на момент начала работы на УСН, списывается за один год использования. Считается ¼ часть стоимости и включается в расходы в последнее число каждого из 4-ех кварталов года; От 3 до 15 лет включительно – в 1-й год списывается 50% стоимости (12,5% в квартал), во 2-ой – 30% (7,5% в квартал), в 3-ий – оставшиеся 20% (5% в квартал). В первый год организация может уменьшить налогооблагаемую базу: 1 квартал -62 500 руб. (250000*25%)+ 75 000 руб. (600 000*12,5%)=137500 руб. 2 квартал – 62 500 руб. (250 000*25%)+75 000 руб. (600 000*12,5%)=137500 руб. 3 квартал – 62 500 руб. (250 000*25%)+75 000 руб. (600 000*12,5%)=137500 руб. 4 квартал – 62 500 руб. (250 000*25%)+ 75 000 руб. (600 000*12,5%)=137500 руб. Итого за первый год – 550 000 руб

- На вклад P руб. ежемесячно начисляются сложные проценты по номинальной годовой процентной ставке j%. Оцените сумму вклада через 1,5 года с точки зрения эрозии капитала, если ожидаемый темп инфляции 0,5% в месяц.

- Какую радиоактивность называют искусственной? Изотоп какого элемента образуется в результате ядерной реакции происходящей при бомбардировке ядер атомов 27Al протонами, если при этом поглощается один протон и выделяется одна частица? Составьте уравнение этой ядерной реакции.

- Задание 5. По данным о количестве работающих и объемах производства совместного предприятия: 1) укажите виды динамических рядов, объясните их особенности; 2) определите среднеквартальное количество работающих;

- Определить среднегодовую стоимость основных фондов, коэффициенты выбытия, прироста и обновления основных фондов и общую сумму амортизационных отчислений в год. Стоимость основных фондов предприятия на начало года составляет 25 млн.руб.. с 1 апреля введены основные фонды на сумму 4 млн.руб., а с 1 ноября выбыли основные фонды на сумму 6 млн.руб.. норма амортизации 15%

- Кривая спроса на товар задана функцией: QD = 76 - 4p, а кривая предложения данного товара: QS = 6р - 24. Определите для условий равновесия на рынке товара значение А. равновесного объема продаж; Б. равновесной цены; В. выручки продавца. Г. Покажите на графике найденные показатели.

- Рассчитать ЭДС концетрационного гальванического элемента образованного железными электродами, погруженными в растворы 0,015 М FеСl2 и 0,0001 М FеSО4. Составить схему элемента и написать уравнения электродных реакций.

- Карбонильные и циклические формы моносахаридов. Приведите примеры для глюкозы и фруктозы.

- Три платежа P, 2·P и 3·P тыс. руб. со сроками выплат соответственно через 1 год, 2 года 6 месяцев и 3 года заменяются одним платежом, выплачиваемым через 2 года, при этом применяется сложная процентная ставка i% годовых.

- Мочевина. Химические свойства.

- У какого элемента четвертого периода – хрома или селена – сильнее выражены металлические свойства? Какой из этих элементов образует газообразное соединение с водородом? Ответ мотивируйте строением атомов хрома и селена.

- Навеску KMnO4 массой 2,1875г растворили и довели объем до 500 мл. Вычислить нормальность раствора для реакции в кислой среде. Дано: m(KMnO4)=2,1875г Vp-pa=500мл=0,5л рН<7 Найти: CH -?

- Период освоения инвестиций 4 года. Постройте график освоения инвестиций и определите общую сумму инвестиций, если : - затраты на приобретение земельного участка 3796тыс.руб - производственные здания и сооружения 15182тыс.руб - затраты на приобретение оборудования 11387тыс.руб - строительно-монтажные работы 5693тыс.руб

- Рассчитать, как изменятся массы медных электродов при электролизе раствора хлорида натрия током силой 5 А в течение 12 часов при выходе по току 90 %? Написать уравнения электродных процессов.

- Определить эквивалентную электропроводность при бесконечном разведении для NH4OH, если для Bа(OH)2 , BaCL2 и NH4CL соответственно равны 228,8 ; 120,3 и 129,8 0м-1 .см2 . Дано: 𝜆∞(𝐵𝑎(𝑂𝐻)2) = 228,8 см2 / Ом 𝜆∞(𝐵𝑎𝐶𝑙2) = 120,3 см2 / Ом 𝜆∞(𝑁𝐻4𝐶𝑙) = 129,8 см2 / Ом