Для производства новых дизелей создается новый сборочный цех. Необходимый объем инвестиций: - в здание – 1500 млн.руб. - в оборудование – 180 млн.руб. Срок службы здания – 50 лет, оборудования – 10 лет. (Решение → 30243)

Заказ №38853

Условие: Для производства новых дизелей создается новый сборочный цех. Необходимый объем инвестиций: - в здание – 1500 млн.руб. - в оборудование – 180 млн.руб. Срок службы здания – 50 лет, оборудования – 10 лет. Объем выпуска дизелей: 1-й год – 100 ед., 2-й год – 250 ед., далее по 300 ед. ежегодно Цена одного дизеля – 20 млн.руб. Постоянные издержки – 300 млн.руб./год. Переменные издержки (на 1 дизель): - материалы, комплектующие – 8 млн.руб.; - топливо, энергия – 1,75 млн.руб.; - зарплата основного персонала – 1 млн.руб.; - начисления на зарплату – 34,1 % от ФОТ. Норма дисконта рассчитывается как средневзвешенная цена капитала по следующим источникам: - 70% собственные средства с ценой 3 % годовых; - остальные – заемные средства с ценой капитала 18 %. Задача: рассчитать показатели эффективности проекта: - чистый дисконтированный доход (ЧДД, NPV); - индекс доходности (ИД, PI); - внутреннюю норму доходности (ВНД, IRR); - дисконтированный срок окупаемости (Ток, DPP).

Решение

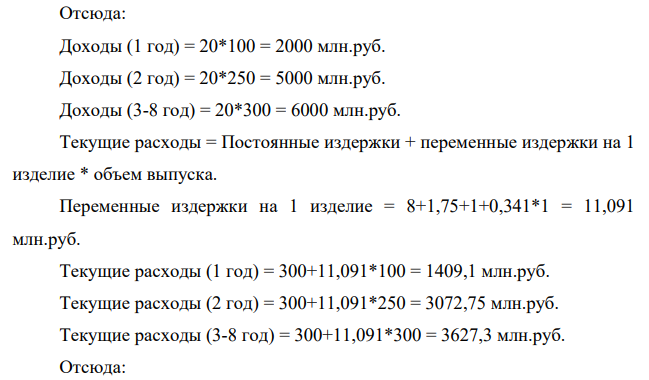

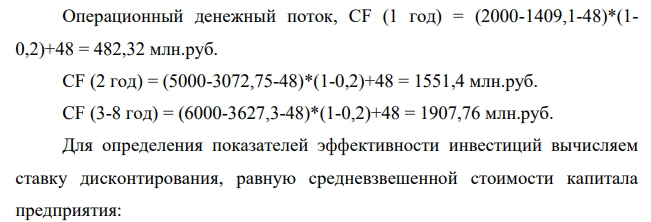

1. Определяем параметры денежных потоков проекта. Поскольку срок реализации проекта условиями задачи не установлен, принимаем его равным 10 годам – сроку службы оборудования. При этом: Операционный денежный поток = Операционная прибыль + амортизация. При этом: Операционная прибыль = (доходы – текущие расходы – амортизация)*(1- ставка налога на прибыль) Поскольку ставка налога на прибыль как и сам налог на прибыль не указаны в исходных данных задачи, принимаем его равным 20 %. Амортизационные отчисления принимаем такими, которые получаются при использовании прямолинейного равномерного метода амортизации. Тогда: Амортизация (год) = 1500/50+180/10 = 48 млн.руб. Доходы = цена одного дизеля * объем выпуска Отсюда: Доходы (1 год) = 20*100 = 2000 млн.руб. Доходы (2 год) = 20*250 = 5000 млн.руб. Доходы (3-8 год) = 20*300 = 6000 млн.руб. Текущие расходы = Постоянные издержки + переменные издержки на 1 изделие * объем выпуска. Переменные издержки на 1 изделие = 8+1,75+1+0,341*1 = 11,091 млн.руб. Текущие расходы (1 год) = 300+11,091*100 = 1409,1 млн.руб. Текущие расходы (2 год) = 300+11,091*250 = 3072,75 млн.руб. Текущие расходы (3-8 год) = 300+11,091*300 = 3627,3 млн.руб. Отсюда: Операционный денежный поток, CF (1 год) = (2000-1409,1-48)*(1- 0,2)+48 = 482,32 млн.руб. CF (2 год) = (5000-3072,75-48)*(1-0,2)+48 = 1551,4 млн.руб. CF (3-8 год) = (6000-3627,3-48)*(1-0,2)+48 = 1907,76 млн.руб. Для определения показателей эффективности инвестиций вычисляем ставку дисконтирования, равную средневзвешенной стоимости капитала предприятия:

- Приведите способы получения аренкарбоновых кислот. На выбранном Вами примере объясните, как карбоксильная группа влияет на направление реакции электрофильного замещения в ароматических кислотах.

- Определить графически и аналитически точку безубыточности на основе следующих данных: - Постоянные издержки на весь объем производства – 40 000 руб.; - Общие издержки на весь объем производства – 60 000 руб.; - Выручка – 100 000 руб.; - Объем выпускаемой продукции – 10 ед.

- Напишите уравнения следующих реакций Укажите, к какому типу реакций относится каждая из них.

- Задача №2 Фермер Иванов решил увеличить продуктивность своих коров. Для этого он в течение 8 недель вел тщательный учет потребленного корма и надоенного молока. Результаты анализа представлены в Табл. 1 Табл. 3

- Ципкин решил убить Огурцова, которого он подозревал в связи со своей женой. Зарядив двухстволку пулями, способными причинить смерть человеку, он подкараулил Огурцова. выстрелил с близкого расстояния, но промахнулся.м

- Рассчитайте рН 0,1 молярного раствора хлорида меди (II) Кв(г)(Cu(OH)2)=3,40*10-7

- Основные производственные фонды предприятия на начало года составили 3 586 тыс. руб. Движение основных фондов в течение года отражено в таблице 5.6.

- Две ценные бумаги В1 и В2, по которым ожидаются безрисковые денежные потоки в ближайшие два года, чьи текущие рыночные цены представлены далее: Цена сегодня ($) CF 1 год CF 2 год В1 94 100 0 В2 85 0 100 а) чему равна безарбитражная цена ценной бумаги,

- Напишите уравнения следующих реакций Укажите, к какому типу реакций относится каждая из них. Определите, к какому классу органических соединений относится главный продукт каждой реакции.

- Предприятие выпускает изделия по цене 380 руб. за единицу. Общая величина расходов в 1 квартале составила 720000 тыс. руб., удельные переменные издержки – 300 руб. Во 2 квартале общая величина постоянных расходов снизилась на 10%.

- Определите норматив производственных запасов по металлу в стоимостном выражении по следующим данным: 1) расход металла в III квартале – 40 т; 2) время приёмки, разгрузки, складирования – 2 дн.; 3) время на подготовку к производству – 3 дн.; 4) интервал поставок – 40 дн.; 5) гарантийный запас – 50 % от текущего запаса; 6) оптовая цена одной тонны – 3000 руб.

- Фирма-производитель компьютеров должна закупить 10 000 клавиатур. Один поставщик требует платеж $100 000 сегодня плюс 10$/клавиатуру в течение года.

- Выручка от реализации продукции предприятия составила 150 млн. руб., валовой доход – 53 млн. руб., оплата труда – 28 млн. руб. Определить полную себестоимость продукции, прибыль от продаж, рентабельность продукции и продаж.

- Рассчитайте рН буферного раствора, полученного при смешении 30 мл 0,1 молярного раствора дигидрофосфата калия и 25 мл 0,2 молярного раствора гидрофосфата калия.