Для реализации производственного инвестиционного проекта длительностью десять лет создается организация в форме акционерного общества. Запланированные капитальные вложения осваиваются в первые два года равными долями. (Решение → 13758)

Заказ №38920

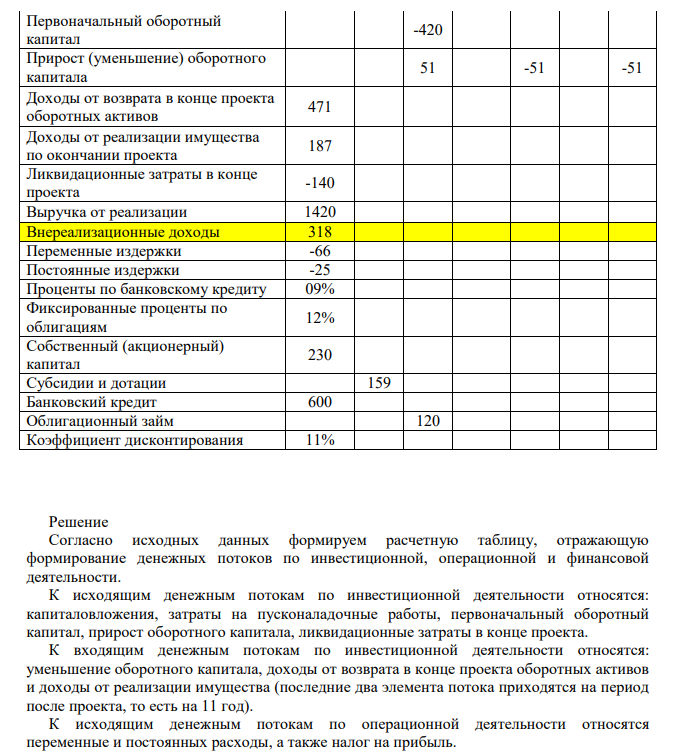

Для реализации производственного инвестиционного проекта длительностью десять лет создается организация в форме акционерного общества. Запланированные капитальные вложения осваиваются в первые два года равными долями. После осуществления во второй год реализации проекта пусконаладочных работ начинается выпуск продукции по следующему графику: Год реализации проекта 3 4 5 6 7 8 9 10 План выпуска продукции, % 25 50 75 100 100 100 100 100 Помимо выручки от реализации продукции проект предполагает ежегодные внереализационные доходы постоянной величины с четвертого по девятый год его осуществления включительно. Оборотный капитал, первоначально инвестированный в проект в год начала выпуска продукции, уменьшается, а затем увеличивается на пятом и седьмом году его реализации соответственно. По истечении десяти лет предприятие ликвидируется, его имущество реализуется по остаточной стоимости и оплачиваются затраты, связанные с этой ликвидацией. Доходы от возврата в конце проекта оборотных активов определяются с учетом изменения их величины в течение срока его реализации. Годовые переменные издержки соответствуют полной производственной программе. Постоянные издержки одинаковы от года к году реализации проекта. Налоги считаются равными налогу на прибыль, ставка которого составляет 20%. Налогооблагаемая прибыль определяется как выручка от реализации и внереализационные доходы минус переменные, постоянные и финансовые (обслуживание банковского кредита и облигационного займа) издержки. Для года ликвидации объекта налогооблагаемая прибыль считается равной доходу от реализации имущества по окончании проекта за минусом ликвидационных затрат. Акционерный капитал привлекается в первый год осуществления проекта и возвращается владельцам после его окончания. Дивиденды по акционерному капиталу выплачиваются с года начала выпуска продукции до года ликвидации проекта включительно пропорционально чистой прибыли каждого года. Бюджетные субсидии и дотации имеют место на втором году реализации проекта. Банковский кредит берется в первый год реализации проекта, а погашается равными долями с пятого по седьмой год. В год погашения части кредита проценты берутся с его величины, включающей эту часть. Облигационный займ привлекается на третьем году осуществления проекта, а его единовременное погашение производится в восьмом году. Рассчитайте эффективность реализации инвестиционного проекта (NPV, IRR) Данные для расчета инвестиционного проекта представлены в таблице: Кап вложения 1040 Затраты на пусконаладочные работы -215 Первоначальный оборотный капитал -420 Прирост (уменьшение) оборотного капитала 51 -51 -51 Доходы от возврата в конце проекта оборотных активов 471 Доходы от реализации имущества по окончании проекта 187 Ликвидационные затраты в конце проекта -140 Выручка от реализации 1420 Внереализационные доходы 318 Переменные издержки -66 Постоянные издержки -25 Проценты по банковскому кредиту 09% Фиксированные проценты по облигациям 12% Собственный (акционерный) капитал 230 Субсидии и дотации 159 Банковский кредит 600 Облигационный займ 120 Коэффициент дисконтирования 11%

Решение

Согласно исходных данных формируем расчетную таблицу, отражающую формирование денежных потоков по инвестиционной, операционной и финансовой деятельности. К исходящим денежным потокам по инвестиционной деятельности относятся: капиталовложения, затраты на пусконаладочные работы, первоначальный оборотный капитал, прирост оборотного капитала, ликвидационные затраты в конце проекта. К входящим денежным потокам по инвестиционной деятельности относятся: уменьшение оборотного капитала, доходы от возврата в конце проекта оборотных активов и доходы от реализации имущества (последние два элемента потока приходятся на период после проекта, то есть на 11 год). К исходящим денежным потокам по операционной деятельности относятся переменные и постоянных расходы, а также налог на прибыль.

- Предприятие производит и реализует некое изделие в количестве 10000 штук. Цена реализации изделия - 60 руб., полная себестоимость единицы - 56 руб. Доля постоянных затрат в валовых издержках составляет

- Катушка (без сердечника) длиной и с площадью поперечного сечения S1 имеет N плотно навитых витков. Катушка соединена параллельно с конденсатором, состоящим из двух пластин площадью S2 каждая, расстояние между пластинами равно d.

- Рассчитайте поля устойчивости следующих соединений в координатах Eh – pH при стандартных условиях. При расчете концентрации всех ионов, кроме Н + , примите равными 10 –6 моль/кг. Раствор считайте предельно разбавленным.

- Предприятие производит 10000 штук продукции в месяц. Затраты на производство и реализацию продукции следующие: расходы на сырье - 40000 руб., заработная плата - 15000 руб. , аренда помещения - 17000 руб. , накладные

- На предприятии имеется два производственных корпуса: корпус «А» и «Б». В Корпусе «А» имеется 4 цеха, а в корпусе «Б» - 2. С 1-го марта вводится новый корпус «В», в котором имеется один цех. В каждом цехе установлены производственные линии разной производительности. Трудосмкость изготовления сдиницы на каждой линии указана в таблице: Тип оборудования Станкоемкость изготовления единицы продукции (станко-час) Универсальное Специализированное Автоматизированное 40 30 Справочно: Фонд времени работы оборудования - 4200 часов в год при двухсменной работе

- Рассчитайте время половинной коагуляции и константу скорости коагуляции, используя полученные с помощью ультрамикроскопа экспериментальные данные по изменению общего числа частиц при коагуляции лиофобной дисперсной системы под действием электролита. Указание: Уравнение Смолуховского целесообразно представить в виде: VO /VS = f(t), после чего время половинной коагуляции определить графически. Время коагуляции t, сек. 0 125 250 375 425 Суммарное число частиц дисперсной фазы, VS·10-14 частиц/м3 20,2 8,08 5,

- Физическое лицо владеет акциями Компании. Компания планирует выплату дивидендов в форме акций. Получение дивидендов акциями показано ниже. Количество акций во владении– 194 ед.; Текущая цена акции – 5110 тыс. руб.

- Заданы функция спроса Qd = 100 – Р и функция предложения Qs = 2Р – 50, где P – цена (руб.), а Qd – величина спроса, Qs – количество предложения (тыс. шт.).

- Температура абсолютно черного тела равна 1627С. Определить: а) его энергетическую светимость; б) длину волны, на которую приходится максимум спектральной плотности энергетической светимости; в) максимальную плотность энергетической светимости.

- Предположим, что в экономике постоянны численность экономически активного населения и уровень безработицы. Движение рабочей силы характеризуется следующими показателями: 1) доля занятых, которые выходят из рабочей

- Определите амплитуду, период, циклическую частоту и начальную фазу колебаний, заданных уравнением x = 3sin 2π

- Задание 3. При делении одного ядра урана выделяется 200 МэВ энергии. Какое количество энергии освободится при делении 11 г этого изотопа? Какое количество каменного угля надо сжечь для получения такого же количества энергии?

- В системе национальных счетов имеются следующие (условные) данные: расходы на конечное потребление оплата труда наемных работников валовая прибыль и валовые смешанные доходы чистые налоги на продукты другие чистые

- Определите плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года остатки нереализованной продукции А составили 1000 ед.: продукции Б - 800 ед.; план выпуска товарной продукции: продукт А - 8000 ед.: продукт Б - 6000 ед.