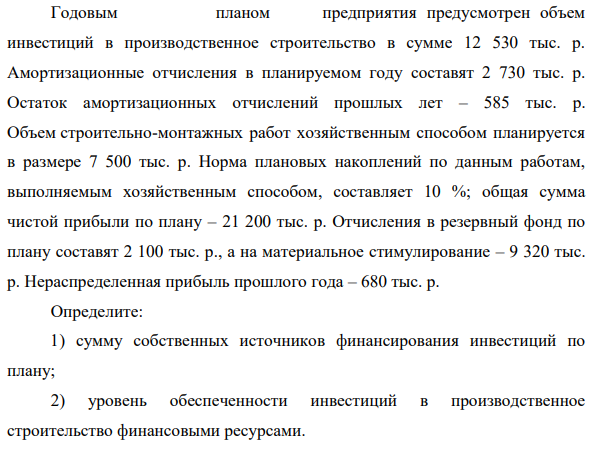

Годовым планом предприятия предусмотрен объем инвестиций в производственное строительство в сумме 12 530 тыс. р. Амортизационные отчисления в планируемом году составят 2 730 тыс. р. Остаток амортизационных отчислений прошлых лет – 585 тыс. р. (Решение → 8659)

Заказ №38909

Годовым планом предприятия предусмотрен объем инвестиций в производственное строительство в сумме 12 530 тыс. р. Амортизационные отчисления в планируемом году составят 2 730 тыс. р. Остаток амортизационных отчислений прошлых лет – 585 тыс. р. Объем строительно-монтажных работ хозяйственным способом планируется в размере 7 500 тыс. р. Норма плановых накоплений по данным работам, выполняемым хозяйственным способом, составляет 10 %; общая сумма чистой прибыли по плану – 21 200 тыс. р. Отчисления в резервный фонд по плану составят 2 100 тыс. р., а на материальное стимулирование – 9 320 тыс. р. Нераспределенная прибыль прошлого года – 680 тыс. р.

Определите:

1) сумму собственных источников финансирования инвестиций по плану;

2) уровень обеспеченности инвестиций в производственное строительство финансовыми ресурсами.

Решение

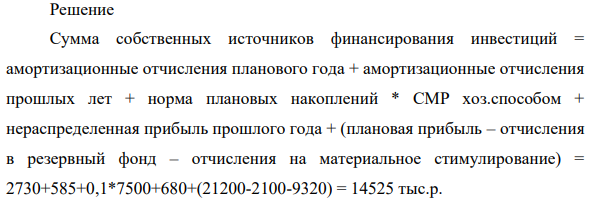

Сумма собственных источников финансирования инвестиций = амортизационные отчисления планового года + амортизационные отчисления прошлых лет + норма плановых накоплений * СМР хоз.способом + нераспределенная прибыль прошлого года + (плановая прибыль – отчисления в резервный фонд – отчисления на материальное стимулирование) = 2730+585+0,1*7500+680+(21200-2100-9320) = 14525 тыс.р.

- 7 -2 Р = -8 1

- Определить сумму, которая будет накоплена на счете, приносящем 12% годовых к концу б-го месяца, если ежемесячно откладывать на счет 1000 долл.

- ИП Семенов И.В. обратился в арбитражный суд с иском к ООО «Экотехнологии» о взыскании стоимости выполненных работ, а также процентов за пользование чужими денежными средствами вследствие просрочки оплаты этих работ. В обоснование заявленных требований истец сослался на договор на выполнение маркетингового исследования, заключенный с ответчиком, а также на подписанный последним без замечаний передаточный акт, в соответствии с которым ИП передал ООО отчет о проведенном маркетинговом исследовании.

- Задача №2 Две однородные прямоугольные тонкие плиты сварены под прямым углом друг к другу и закреплены сферическим шарниром в точке А, цилиндрическим шарниром (подшипником) в точке В и невесомым стержнем 1, прикрепленным к плитам и к неподвижным опорам шарнирами. Размеры плит в направлениях, параллельных координатным осям x, y, z равны соответственно 2а, 3а, 4а Вес большей плиты P1=4 кН, вес меньшей плиты P2=3 кН.

- Имеются данные о выпуске продукции на предприятии (тыс. руб.) за 1993-2009 гг.: Год Объем платных услуг, млн. руб. Год Об Объем платных услуг, млн. руб. 1993 1994 1995 1996 1997 1998 1999 2000 2001 Требуется: 14,7 17.5 13,8 14,4 15,5 18.1 19,4 21,2 18,8 2002 2003 2004 2005 2006 2007

- Дайте названия следующим соединениям:

- Задание. I. По представленным бухгалтерским проводкам определите содержание проведенных операций: 1) Дт 20202 - Кт 40702; 2) Дт 20202 - Кт 20209, 3) Дт 20208 - Кт 20202; 4) Дт 20202 - Кт 40817; 5) Дт 20202 - Кт 30302. 2. Опишите порядок расчетов платежными требованиями с акцептом.

- Через сколько лет вклад размером 50 тыс. руб. достигнет величины 100 тыс. руб. при номинальной ставке 10% с ежемесячным

- Для пяти проектов транспортных устройств определены относительные единичные показатели технического совершенства конструкций. Численные значения единичных показателей приведены в таблице.

- Организация (малое предприятие) получила кредит банка на строи- тельство здания цеха термообработки в сумме 3000000 рублей сроком на б месяцев (с 1 марта 200Х г. до 31 августа 200Х г.) под 20 процентов годовых.

- Задание 1. По данным баланса ООО «Электрон» на 1 августа 200_ г. открыть счета и записать в них начальные остатки.

- Провести маржинальный анализ прибыли, используя данные, пред- ставленные в таблице: Вид продукции Кол во реализованной Переменные затраты на продукции (РП), тыс. ед продукции, тыс. шт. руб. /т. Цена продукции, тыс. руб. план 140 260 факт 140 210 план факт план 10 факт 350 Сумма 400 Постоянные затраты: план - 160 млн.

- Пенсионер положил 45 тыс. руб. на вклад сроком на 3 мес. под 8% годовых, проценты простые. Какая сумма у него накопится в конце

- По тонкой нихромовой пластинке шириной d и площадью поперечного сечения S идет ток (рис. 5). Коэффициент поглощения пластинки a = 0.25.