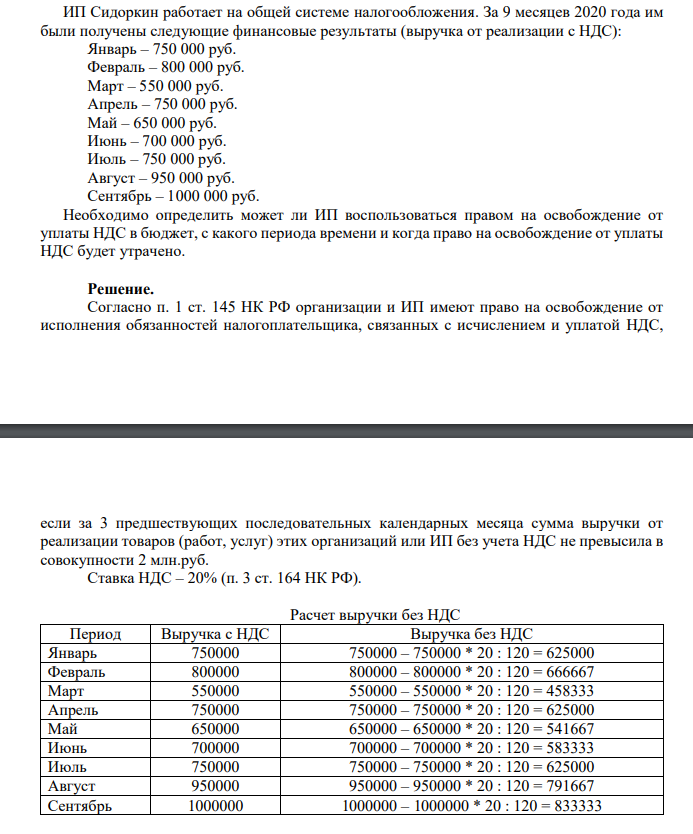

ИП Сидоркин работает на общей системе налогообложения. За 9 месяцев 2020 года им были получены следующие финансовые результаты (выручка от реализации с НДС): (Решение → 35113)

ИП Сидоркин работает на общей системе налогообложения. За 9 месяцев 2020 года им были получены следующие финансовые результаты (выручка от реализации с НДС): Январь – 750 000 руб. Февраль – 800 000 руб. Март – 550 000 руб. Апрель – 750 000 руб. Май – 650 000 руб. Июнь – 700 000 руб. Июль – 750 000 руб. Август – 950 000 руб. Сентябрь – 1000 000 руб. Необходимо определить может ли ИП воспользоваться правом на освобождение от уплаты НДС в бюджет, с какого периода времени и когда право на освобождение от уплаты НДС будет утрачено.

Решение.

Согласно п. 1 ст. 145 НК РФ организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или ИП без учета НДС не превысила в совокупности 2 млн.руб. Ставка НДС – 20% (п. 3 ст. 164 НК РФ). Расчет выручки без НДС Период Выручка с НДС Выручка без НДС Январь 750000 750000 – 750000 * 20 : 120 = 625000 Февраль 800000 800000 – 800000 * 20 : 120 = 666667 Март 550000 550000 – 550000 * 20 : 120 = 458333 Апрель 750000 750000 – 750000 * 20 : 120 = 625000 Май 650000 650000 – 650000 * 20 : 120 = 541667 Июнь 700000 700000 – 700000 * 20 : 120 = 583333 Июль 750000 750000 – 750000 * 20 : 120 = 625000 Август 950000 950000 – 950000 * 20 : 120 = 791667 Сентябрь 1000000 1000000 – 1000000 * 20 : 120 = 833333

- Назовите и обоснуйте метод, использованный в ФС.2.1.0075.18 при испытании на подлинность верапамила гидрохлорида. Методика: ультрафиолетовый спектр 0,002 % раствора субстанции в 0,01 М растворе хлористоводородной кислоты в области длин волн от 210 до 340 нм должен, так же, как и спектр аналогичного раствора стандартного образца, иметь максимумы поглощения при 229 и 278 нм, минимум поглощения при 252 нм и плечо при 282 нм.

- Особенности растворения полимеров. Набухание. Виды набухания у полимеров.

- Взаимодействие породы и жидкости. Упрощенный прогноз нефтеотдачи.

- Решением одного из районных судов г. Новосибирска гражданину Ольховскому С.М. было отказано в заявлении на обжалование действий органов районного ЗАГСа, выразившихся в отказе от регистрации рождения его несовершеннолетнего ребенка. Из материалов дела следует, что Ольховский С.М. является гражданином РФ, работает, но в официальном браке не состоит и не состоял. Для реализации «смысла всей жизни», он обратился к услугам суррогатной матери, которая родила ему ребенка. Отношения были оформлены договором через частное медицинское учреждение.

- Напишите уравнение реакции, подтверждающей кислотные свойства N-метиланилина.

- Как изменится цена товара в долларах, если курс рубля к доллару понизился с 25 до 30 рублей, а цена товара в рублях равна 2000 руб.

- Из линзы L, в переднем фокусе которой находится точечный источник S, вырезана центральная часть шириной h =0,6 мм. Обе половины сдвинуты до соприкосновения.

- В ходе судебного разбирательства по иску А.Прохорова о разделе жилого дома ответчиком было заявлен отвод эксперту Г.Казакову, которому суд поручил провести инженерно-строительную экспертизу о возможности перепланировки строения для создания двух изолированных помещений с отдельными входами. Ходатайство было обосновано необъективностью эксперта, поскольку, во-первых, его кандидатура была названа истцом, а во-вторых, расходы эксперту оплачивает также истец.

- Договор дарения квартиры

- Определить основные характеристики водотока при аварийном сбросе в него при следующих условиях: Вещество – керосин технический ПДК, мг/л - 0,01 Объем сброса, W, м3 - 2100 Продолжительность сброса, t0, час - 4 Средняя скорость течения, V, м/с – 1,2 Средняя глубина реки, Н, м – 1,3 Средняя ширина реки, В, м – 30 Длина расчетного участка реки, L,км - 22 Температура воды, Т, 0С – 20 Коэф-т шероховатости, nш - 0,03 Конц-я веществ в сбросе, Са, мг/л – 600 Время начала сброса - 10-30

- Определите показатели эффективности оборотных средств ( число оборотов оборотных средств, дейтильности одного оборота), если объем реализации продукции составил 4850 тыс. руб.

- Напишите уравнение реакции гидратации триэтиламина.

- Нагнетание в пласт пены.

- Апелляционная жалоба