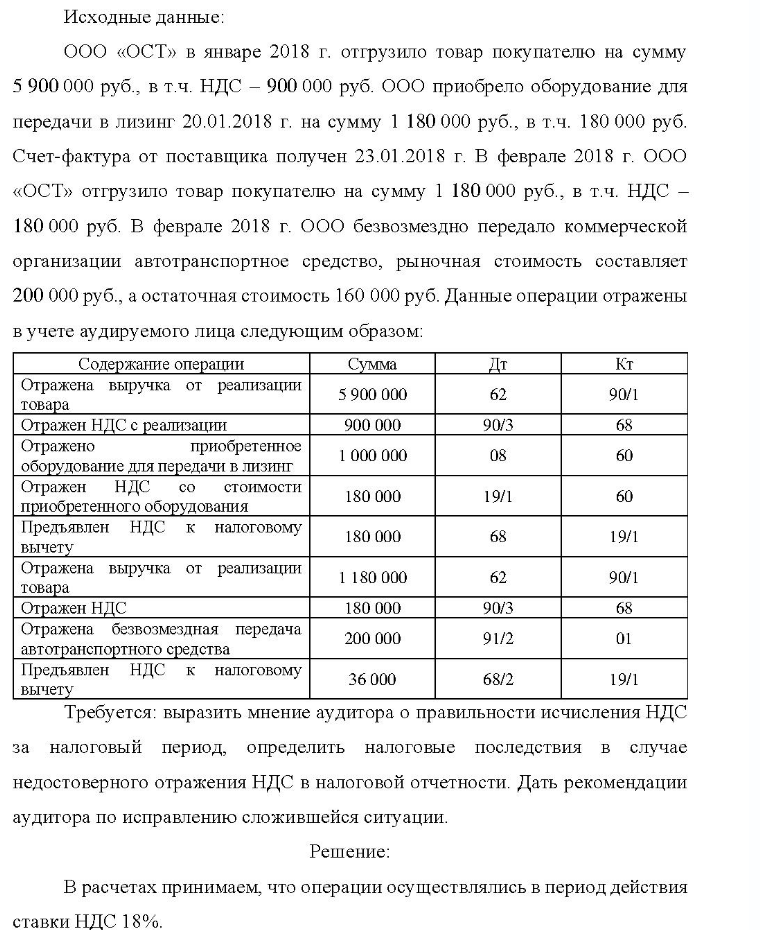

Исходные данные: ООО «ОСТ» в январе 2018 г. отгрузило товар покупателю на сумму 5 900 000 руб. , в т.ч. НДС - 900 000 руб. ООО приобрело оборудование для передачи в лизинг 20.01.2018 г. на сумму 1 180 000 руб., в т.ч. 180 000 руб. Счет-фактура от (Решение → 10122)

Исходные данные: ООО «ОСТ» в январе 2018 г. отгрузило товар покупателю на сумму 5 900 000 руб. , в т.ч. НДС - 900 000 руб. ООО приобрело оборудование для передачи в лизинг 20.01.2018 г. на сумму 1 180 000 руб., в т.ч. 180 000 руб. Счет-фактура от поставщика получен 23.01.2018 г. В феврале 2018 г. ООО «ОСТ» отгрузило товар покупателю на сумму 1 180 000 руб., в т.ч. НДС - 180 000 руб. В феврале 2018 г. ООО безвозмездно передало коммерческой организации автотранспортное средство, рыночная стоимость составляет 200 000 руб., а остаточная стоимость 160 000 руб. Данные операции отражены в учете аудируемого лица следующим образом: Содержание операции Отражена выручка от реализации товара Отражен НДС с реализации Отражено приобретенное оборудование для передачи в лизинг Отражен НДС со стоимости приобретенного оборудования Предъявлен НДС к налоговому вычету Отражена выручка от реализации товара Отражен НДС Отражена безвозмездная передача автотранспортного средства Предъявлен НДС к налоговому вычету Сумма 5 900 000 900 000 1 000 000 180 000 180 000 1 180 000 180 000 200 000 36 000 Дт 62 90/3 08 19/1 68 62 90/3 91/2 68/2 Кт 90/1 68 60 60 19/1 90/1 68 01 19/1 Требуется: выразить мнение аудитора о правильности исчисления НДС за налоговый период, определить налоговые последствия в случае недостоверного отражения НДС в налоговой отчетности. Дать рекомендации аудитора по исправлению сложившейся ситуации. Решение:

В расчетах принимаем,

что операции осуществлялись в период действия ставки НДС 18%.

- Задача Имеются данные о продаах сахара-сырца на бирже на 15 дней, в усл. ед. (таблица). Предположим, изменение ряда по линейной модели.

- Задача Рассчитайте средний темп изменения численности персонала компании, если численность персонала организации в 2007 г. составляла 280 чел. В 2008 г. численность увеличилась до 287 чел. В 2009 г. она составила 248 чел. , а в 2010 г. - 248 чел.

- Имеются следующие данные по предприятию «Вымпел»: 1. Выручка от реализации продукции за налоговый период составила (включая НДС 18%):

- ООО «Астра» в XXX2 году застраховало пятерых своих работников на случай утраты ими трудоспособности в связи с исполнением служебных обязанностей. Договор страхования действует в течение двух лет. Согласно договору, организация ежегодно уплачивает страховые

- Исходные данные: Источники поступ- ления Структура поступления, % план факт Торговая надбавка,% %% числа план факт 1. Оптовые базы и посреднические фирмы 62 65 18,35 Предприятия местной промышленности 28 27 21,34

- Даны системы эконометрических уравнений. Требуется: 1. Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели

- Заполните приведенную ниже таблицу: APC APS MPC MPS 340 360 380 400 520 540 560 580 600 -40 40 108 120 160 205 240 280 Постройте графики потребления и

- Имеются данные о работе 25 предприятий одной из отраслей промышленности за год:

- Задача Построить кривую производственных возможностей по следующей информации. Максимальное производство масла составляет 135 т. При увеличении производства пушек с 0 до 30 для производства каждых 10 пушек придется пожертвовать снижением производства масла на 15 т.

- Определите по налогу на имущество организаций: a) сумму авансового платежа за I квартал и I полугодие налогового периода; б) сумму налога, подлежащую уплате по итогам налогового периода. Известно: 1. Остаточная стоимость основных средств,

- Оцените компанию «Н», у которой годовая выручка от реализации составляет 750000 руб. Пассив баланса компании «Н»: Собственный капитал, руб. Долгосрочные обязательства, руб.

- Определите: a) сумму налога на доходы физического лица; б) сумму имущественного налогового вычета, переносимого на следующие налоговые периоды. Известно: 1. Ежемесячный заработок налогоплательщика составил в 2016 г. - 50 000 руб. 2. В первых числах января 2016 г.

- Плоский контур с током I = 5А свободно установился в однородном магнитном поле (В = 0,4 Тл). Площадь контура S = 200 см2 .

- Задача Для изучения тесноты связи между суммой прибыли на одно предприятие (результативный признак у) и стоимостью основных производственных фондов (факторный признак х) рассчитайте: l) уравнение регрессии Ух = ag + a1x; 2) коэффициент детерминации; 3) коэффициент эластичности. Распределение предприятий по среднегодовой стоимости ОФ и прибыли