Колёсный трактор, числящийся на учете в транспортном цехе, списан 15 сентября по причине физического износа. Первоначальная стоимость трактора равна 51000 р. Сумма амортизации на 1 сентября составила 46 850 р. (Решение → 27926)

Заказ №38647

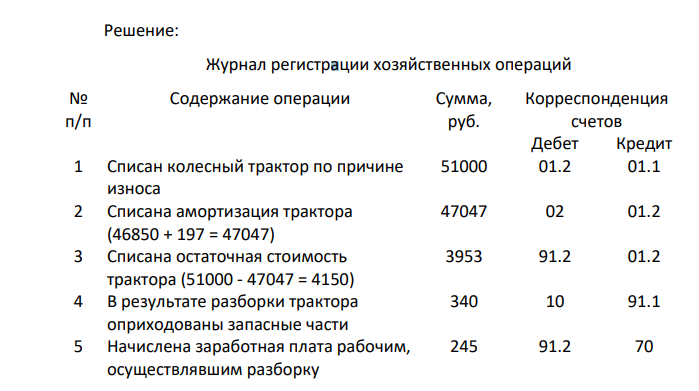

Колёсный трактор, числящийся на учете в транспортном цехе, списан 15 сентября по причине физического износа. Первоначальная стоимость трактора равна 51000 р. Сумма амортизации на 1 сентября составила 46 850 р. Ежемесячная сумма амортизации в год списания – 197 р. В результате разборки трактора оприходованы запасные части на сумму 340 р. Начислена заработная плата рабочим, осуществлявшим разборку, в сумме 245 р. Начислены взносы в ФСЗН на заработную плату. Определить финансовый результат от списания трактора и отразить хозяйственные операции в учёте.

Решение:

Журнал регистрации хозяйственных операций № п/п Содержание операции Сумма, руб. Корреспонденция счетов Дебет Кредит 1 Списан колесный трактор по причине износа 51000 01.2 01.1 2 Списана амортизация трактора (46850 + 197 = 47047) 47047 02 01.2 3 Списана остаточная стоимость трактора (51000 - 47047 = 4150) 3953 91.2 01.2 4 В результате разборки трактора оприходованы запасные части 340 10 91.1

- На основе данных баланса (табл. 1) предприятия рассчитайте показатели платежеспособности: коэффициент платежеспособности, коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, показатели финансовой устойчивости: коэффициенты автономии, финансовой зависимости и маневренности. Укажите, улучшилось ли финансовое положение предприятия на конец года. Таблица 1 Агрегированный аналитический баланс предприятия за год, руб. Активы На начало года На конец года Пассивы

- Предприятие по договору купли-продажи реализует бывший в эксплуатации трансформатор по договорной стоимости 15 000 р. Первоначальная стоимость объекта – 24 000 р. Сумма накопленной амортизации на дату продажи – 13 200 р.

- Дано: См(HCl) = 0.1 моль/л Кп = 1.0011 М(пирац.) = 142.16 г/моль ω1 = 98.0 % ω2 = 102.0 % mн = 0.1503 г V(HCl) = 15.0 мл Потеря = 0.15%

- После 24-часового голодания запасы гликогена в печени истощаются. Объясните биохимическую целесообразность глюконеогенеза при голодании, не смотря на относительно большие запасы жира в организме, которого вполне хватило бы для энергообеспечения организма.

- Задача 2. Определите индекс доходности (PI) по двум проектам по исходным данным таблицы 1.

- Инвестиционный проект имеет следующие характеристики: инвестиция 5 млн.р. Период реализации проекта 3 года, доходы по годам: 2 млн.р., 2 млн.р., 2,5 млн.р

- Реакция дегидрирования: CH3CH2OH

- Определите рентабельность продаж и вложенного капитала. 206 Объем товарной продукции – 900 тыс. руб. Остатки готовой продукции на складе на начало квартала – 64 тыс. руб., на конец квартала – 8 дней. Прибыль – 98 тыс. руб.

- Объем товарооборота в базисном году 60 млн. руб., фондоотдача составила 1,8. В отчетном году объем товарооборота увеличился на 12 %. Стоимость основных фондов (ОФ) на начало отчетного года 27 млн. руб.

- Задача 3. Определите дисконтированный срок окупаемости (DPP) по двум проектам по исходным данным таблицы 1

- Составить смету затрат на проведение НИР и определить договорную цену НИР, если расходы на проведение НИР распределились следующим образом: материальные затраты – 10000 тыс. рублей, расходы на оплату труда – 50000 тыс. рублей, отчисления в социальные фонды – 30,0 % от фонда оплаты труда, накладные расходы распределились пропорционально фонду оплаты труда с коэффициентом 0,2, расчетная рентабельность – 30 %.

- Из приведенных ниже данных найдите срок окупаемости инвестиционного проекта

- Глюкоза, поступающая в миоциты, может быть использована для энергообеспечения мышечного сокращения непосредственно (гликолиз) или после предварительного депонирования в форме гликогена (гликогенолиз). 1. При каком из этих путей использования глюкозы выход АТФ в расчете на 1 моль глюкозы будет больше?

- Дано: См(NaOH) = 0.1 моль/л Кп = 0.9979 М(ац.к.) = 180.16 г/моль mтаб = 0.25 г m(ац.к.)(ст)= 0.238-0.262 г mн = 0.3020 г V(NaOH) = 12.50 мл m(таб.ср) = 0.330 г