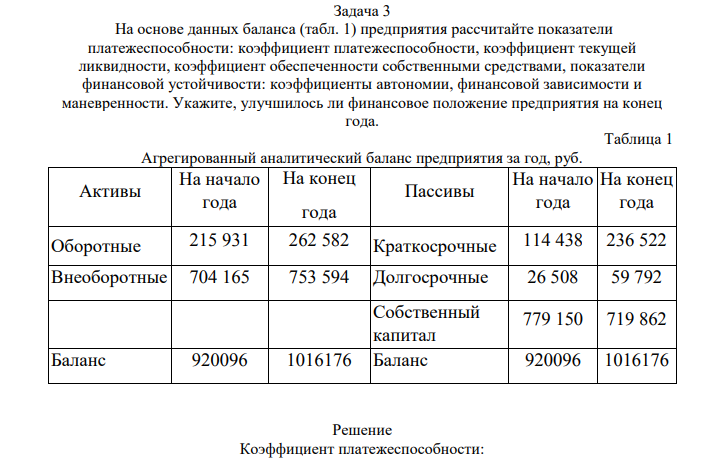

На основе данных баланса (табл. 1) предприятия рассчитайте показатели платежеспособности: коэффициент платежеспособности, коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, показатели финансовой устойчивости: коэффициенты автономии, финансовой зависимости и маневренности. Укажите, улучшилось ли финансовое положение предприятия на конец года. Таблица 1 Агрегированный аналитический баланс предприятия за год, руб. Активы На начало года На конец года Пассивы (Решение → 27927)

Заказ №39014

На основе данных баланса (табл. 1) предприятия рассчитайте показатели платежеспособности: коэффициент платежеспособности, коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, показатели финансовой устойчивости: коэффициенты автономии, финансовой зависимости и маневренности. Укажите, улучшилось ли финансовое положение предприятия на конец года. Таблица 1 Агрегированный аналитический баланс предприятия за год, руб. Активы На начало года На конец года Пассивы На начало года На конец года Оборотные 215 931 262 582 Краткосрочные 114 438 236 522 Внеоборотные 704 165 753 594 Долгосрочные 26 508 59 792 Собственный капитал 779 150 719 862 Баланс 920096 1016176 Баланс 920096 1016176

Решение

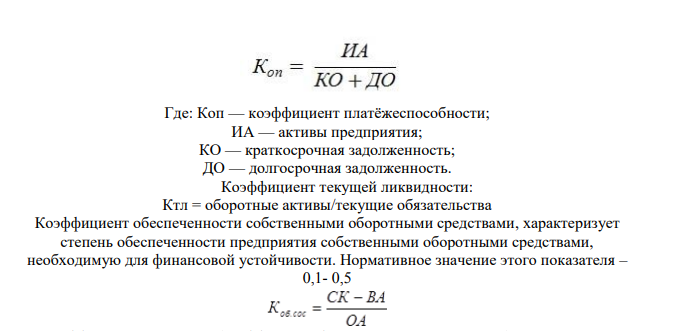

Коэффициент платежеспособности: 205 Где: Коп — коэффициент платёжеспособности; ИА — активы предприятия; КО — краткосрочная задолженность; ДО — долгосрочная задолженность. Коэффициент текущей ликвидности: Ктл = оборотные активы/текущие обязательства Коэффициент обеспеченности собственными оборотными средствами, характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Нормативное значение этого показателя – 0,1- 0,5

- Предприятие по договору купли-продажи реализует бывший в эксплуатации трансформатор по договорной стоимости 15 000 р. Первоначальная стоимость объекта – 24 000 р. Сумма накопленной амортизации на дату продажи – 13 200 р.

- Дано: См(HCl) = 0.1 моль/л Кп = 1.0011 М(пирац.) = 142.16 г/моль ω1 = 98.0 % ω2 = 102.0 % mн = 0.1503 г V(HCl) = 15.0 мл Потеря = 0.15%

- После 24-часового голодания запасы гликогена в печени истощаются. Объясните биохимическую целесообразность глюконеогенеза при голодании, не смотря на относительно большие запасы жира в организме, которого вполне хватило бы для энергообеспечения организма.

- Задача 2. Определите индекс доходности (PI) по двум проектам по исходным данным таблицы 1.

- Инвестиционный проект имеет следующие характеристики: инвестиция 5 млн.р. Период реализации проекта 3 года, доходы по годам: 2 млн.р., 2 млн.р., 2,5 млн.р

- Реакция дегидрирования: CH3CH2OH

- Cr(OH)3 + 3KOH → K3[Cr(OH)6]

- Объем товарооборота в базисном году 60 млн. руб., фондоотдача составила 1,8. В отчетном году объем товарооборота увеличился на 12 %. Стоимость основных фондов (ОФ) на начало отчетного года 27 млн. руб.

- Задача 3. Определите дисконтированный срок окупаемости (DPP) по двум проектам по исходным данным таблицы 1

- Составить смету затрат на проведение НИР и определить договорную цену НИР, если расходы на проведение НИР распределились следующим образом: материальные затраты – 10000 тыс. рублей, расходы на оплату труда – 50000 тыс. рублей, отчисления в социальные фонды – 30,0 % от фонда оплаты труда, накладные расходы распределились пропорционально фонду оплаты труда с коэффициентом 0,2, расчетная рентабельность – 30 %.

- Из приведенных ниже данных найдите срок окупаемости инвестиционного проекта

- Глюкоза, поступающая в миоциты, может быть использована для энергообеспечения мышечного сокращения непосредственно (гликолиз) или после предварительного депонирования в форме гликогена (гликогенолиз). 1. При каком из этих путей использования глюкозы выход АТФ в расчете на 1 моль глюкозы будет больше?

- Дано: См(NaOH) = 0.1 моль/л Кп = 0.9979 М(ац.к.) = 180.16 г/моль mтаб = 0.25 г m(ац.к.)(ст)= 0.238-0.262 г mн = 0.3020 г V(NaOH) = 12.50 мл m(таб.ср) = 0.330 г

- Колёсный трактор, числящийся на учете в транспортном цехе, списан 15 сентября по причине физического износа. Первоначальная стоимость трактора равна 51000 р. Сумма амортизации на 1 сентября составила 46 850 р.