Компания Стрела производит три изделия под заказы, получаемые от смежников. Спрос на изделия высокий и на рынке присутствует много 107 производителей. На предстоящий год компания Стрела планирует выпустить и продать 100 тыс. ед. изделия А, 120 тыс. ед. изделия В и 80 тыс. ед. изделия С. (Решение → 28379)

Заказ №38981

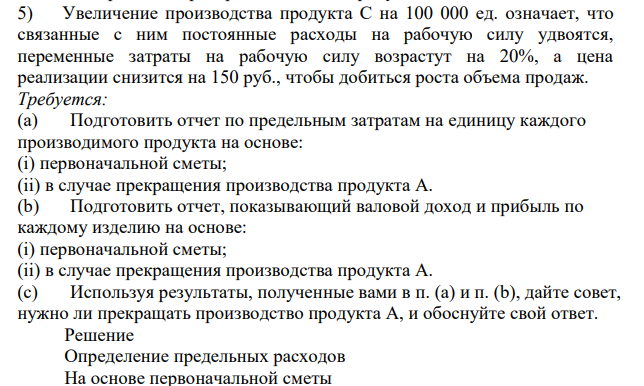

Компания Стрела производит три изделия под заказы, получаемые от смежников. Спрос на изделия высокий и на рынке присутствует много 107 производителей. На предстоящий год компания Стрела планирует выпустить и продать 100 тыс. ед. изделия А, 120 тыс. ед. изделия В и 80 тыс. ед. изделия С. Расчет прибыли на предстоящий год выглядит так (тыс. руб.): Продукт А В С Выручка от реализации 150 000 144 000 88 000 Расходы Материалы 50 000 48 000 24 000 Труд 40 000 32 000 16 000 Накладные расходы 65 000 60 000 36 000 Итого себестоимость: 155 000 140 000 76 000 Прибыль (убыток) (5 000) 4 000 12 000 Руководство компании озабочено убытками по продукту А. Рассматривается вопрос о прекращении его производства с использованием высвободившихся мощностей для производства 100 000 ед. продукта С. При выполнении расчетов использованы следующие сведения: 1) Цикл производства изделий короткий; запасов компания не создает. 2) 25% затрат на рабочую силу по каждому продукту являются постоянными. 3) Постоянные административные накладные расходы в размере 90 млн. руб. распределены на каждый продукт на базе числа реализованных единиц и включены в накладные расходы, приведенные выше. Все остальные накладные расходы по своему происхождению переменные. 4) Прекращение производства продукта А повлечет за собой устранение постоянных (фиксированных) платежей за рабочую силу, связанных с этим продуктом, и 1/6 постоянных административных накладных расходов, распределенных на продукт А. 5) Увеличение производства продукта С на 100 000 ед. означает, что связанные с ним постоянные расходы на рабочую силу удвоятся, переменные затраты на рабочую силу возрастут на 20%, а цена реализации снизится на 150 руб., чтобы добиться роста объема продаж. Требуется: (a) Подготовить отчет по предельным затратам на единицу каждого производимого продукта на основе: (i) первоначальной сметы; (ii) в случае прекращения производства продукта А. (b) Подготовить отчет, показывающий валовой доход и прибыль по каждому изделию на основе: (i) первоначальной сметы; (ii) в случае прекращения производства продукта А. (c) Используя результаты, полученные вами в п. (а) и п. (b), дайте совет, нужно ли прекращать производство продукта А, и обоснуйте свой ответ.

Решение

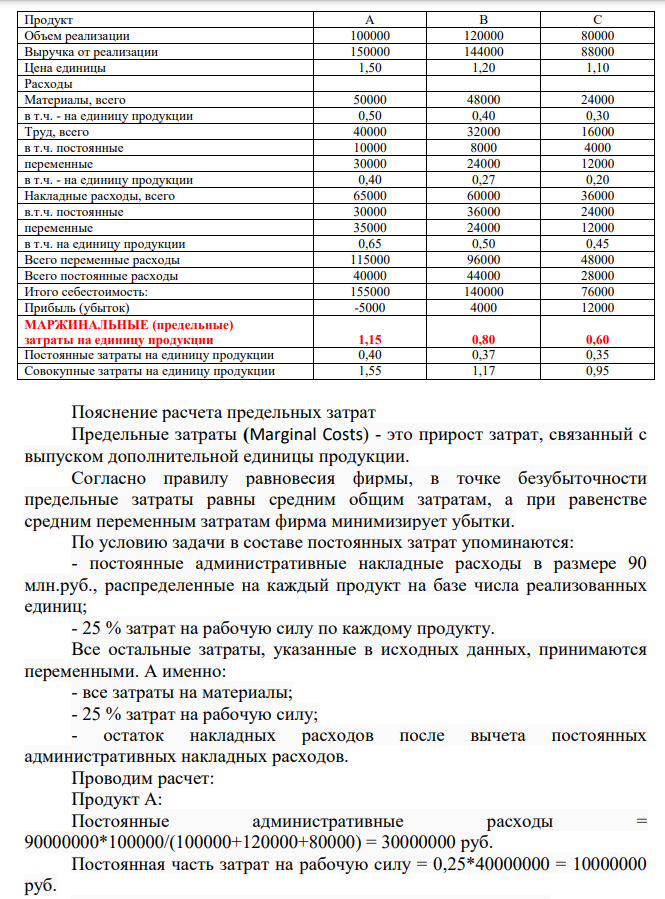

Определение предельных расходов На основе первоначальной сметы 108 Продукт А В С Объем реализации 100000 120000 80000 Выручка от реализации 150000 144000 88000 Цена единицы 1,50 1,20 1,10 Расходы Материалы, всего 50000 48000 24000 в т.ч. - на единицу продукции 0,50 0,40 0,30 Труд, всего 40000 32000 16000 в т.ч. постоянные 10000 8000 4000 переменные 30000 24000 12000 в т.ч. - на единицу продукции 0,40 0,27 0,20 Накладные расходы, всего 65000 60000 36000 в.т.ч. постоянные 30000 36000 24000 переменные 35000 24000 12000 в т.ч. на единицу продукции 0,65 0,50 0,45 Всего переменные расходы 115000 96000 48000 Всего постоянные расходы 40000 44000 28000 Итого себестоимость: 155000 140000 76000 Прибыль (убыток) -5000 4000 12000 МАРЖИНАЛЬНЫЕ (предельные) затраты на единицу продукции 1,15 0,80 0,60 Постоянные затраты на единицу продукции 0,40 0,37 0,35 Совокупные затраты на единицу продукции 1,55 1,17 0,95 Пояснение расчета предельных затрат Предельные затраты (Marginal Costs) - это прирост затрат, связанный с выпуском дополнительной единицы продукции. Согласно правилу равновесия фирмы, в точке безубыточности предельные затраты равны средним общим затратам, а при равенстве средним переменным затратам фирма минимизирует убытки. По условию задачи в составе постоянных затрат упоминаются: - постоянные административные накладные расходы в размере 90 млн.руб., распределенные на каждый продукт на базе числа реализованных единиц; - 25 % затрат на рабочую силу по каждому продукту. Все остальные затраты, указанные в исходных данных, принимаются переменными. А именно: - все затраты на материалы; - 25 % затрат на рабочую силу; - остаток накладных расходов после вычета постоянных административных накладных расходов. Проводим расчет: Продукт А: Постоянные административные расходы = 90000000*100000/(100000+120000+80000) = 30000000 руб. Постоянная часть затрат на рабочую силу = 0,25*40000000 = 10000000 руб. Итого по продукту А (постоянные затраты) = 40000000 руб. Переменные затраты = 50000000+0,75*40000000+(65000000-30000000) = 115000000 руб.

- Напишите уравнения реакций: а) хлороводорода и птолуидина; б) бромоводорода и α-нафтиламина; в) серной кислоты с 1 моль N,N-диэтиланилина; г) серной кислоты с 2 моль N,Nдиэтиланилина; д) серной кислоты с α-нафтиламином. Назовите продукты реакций.

- Участок сдан в аренду на 20 лет. Сумма годового платежа (схема постнумерандо) $(1000+n). Рассчитайте текущую цену договора на момент его заключения, если банковская процентная ставка равна (3+n/2)%, а уровень инфляции в течении этих 20-ти лет оценивается в 2%.

- Срок ссуды составляет 6 лет. Договорная процентная ставка равна 15% годовых, плюс маржа, составляющая 0,5% за первые 2 года и 0,8% в оставшееся время. Каков множитель наращения?

- Определите кальциевую жёсткость воды, если для её устранения к 100 дм' воды было добавлено 20,0 г карбоната натрия.

- Предприниматель (собственник) принимает решение об открытии дела. Планируемые показатели дела, тыс.р./ год: Чистый объем реализации 900

- Анализ рентабельности нефтегазодобывающего предприятия 1) Рассчитать чистую прибыль, исходя из имеющихся исходных данных и используя отчет о прибылях и убытках 2) Определить рентабельность продукции, продаж и использования основных фондов 3) Проанализировать структуру и динамику изменения показателей прибыли и рентабельности.

- Задача 50 Выручка от продажи продукции составила 295000 руб., в т.ч. НДС; фактическая производственная себестоимость проданной продукции – 150000 руб.

- Подразделение фирмы выпускает два вида изделий: А и В, которые продает заказчикам по цене 12,7 тыс. руб. (изделие А) и 13,6 тыс. руб. (изделие В). Нормативы удельных расходов на изготовление изделий установлены следующие: Изделие А Изделие В Затраты материалов на производство 1 ед., руб. 2 500 7 500 Трудоемкость изготовления (по операциям), чел-ч на 1 ед. шлифовка 7,5 4 отделка 15 9

- Пользуясь положением теории СИР (совершенных ионных растворов), рассчитать концентрацию серы в жидком железе, находящемся в равновесии со шлаком состава, мас.% СаО-50; Na2O – 9; MnO – 17; FeO – 12; SiO2 – 8; P2O5 – 2; CaS – 2

- Участок сдан в аренду на 20 лет. Сумма годового платежа (схема постнумерандо) $(1000+n). Рассчитайте текущую цену договора на момент его заключения, если арендодатель пожелал заложить в договор в течение всего срока аренды процентную ставку (3+n/2)%.

- Необходимо увеличить первоначальный капитал в 2,5 раза при условии ежегодного начисления процентов по ставке наращения в размере 10%. Определить, сколько времени потребуется для этого, если начисляются простые и сложные проценты.

- ПРАКТИЧЕСКОЕ ЗАДАНИЕ К РАЗДЕЛУ 7 Форма практического задания: расчетное практическое задание Примерное расчетно-практическое задание к разделу 7: «Управление запасами в цепях поставок»

- Напишите уравнения полуреакций, которые могут протекать на графитовых электродах при электролизе водных растворов указанных ниже веществ, а также суммарное уравнение реально происходящего процесса электролиза: Вариант 6 Вещество Nacl, NaBr NAOH FeSO4 Cacl2 H2SO4 Cr2

- В растворе содержится смесь белков: глобулина (ИЭТ = 7), альбумина (ИЭТ = 4,9) и коллагена (ИЭТ = 4,0).