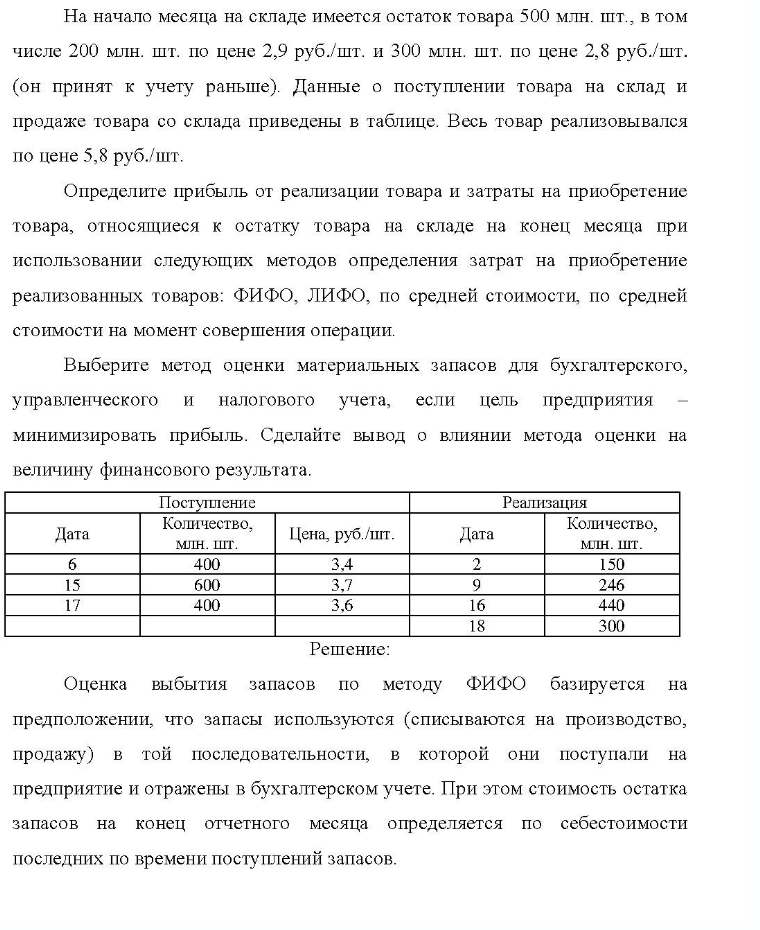

На начало месяца на складе имеется остаток товара 500 млн. шт., в том числе 200 млн. шт. по цене 2,9 руб. /шт. и 300 млн. шт. по цене 2,8 руб. /шт. (он принят к учету раньше). Данные о поступлении товара на склад и продаже (Решение → 6431)

На начало месяца на складе имеется остаток товара 500 млн. шт., в том числе 200 млн. шт. по цене 2,9 руб. /шт. и 300 млн. шт. по цене 2,8 руб. /шт. (он принят к учету раньше). Данные о поступлении товара на склад и продаже товара со склада приведены в таблице. Весь товар реализовывался по цене 5,8 руб. /шт. Определите прибыль от реализации товара и затраты на приобретение товара, относящиеся к остатку товара на складе на конец месяца при использовании следующих методов определения затрат на приобретение реализованных товаров: ФИФО, ЛИФО, по средней стоимости, по средней стоимости на момент совершения операции. Выберите метод оценки материальных запасов для бухгалтерского, управленческого и налогового учета, если цель предприятия минимизировать прибыль. Сделайте вывод о влиянии метода оценки на величину финансового результата. Дата Поступление Количество, млн. шт. Цена, руб. /шт. Дата Реализация Количество, млн. шт. 6 400 600

400 3,4 3,6 16 18 150 246 440 300 Решение:

Оценка выбытия запасов по методу ФИФО базируется на предположении, что запасы используются (списываются на производство, продажу) в той последовательности, в которой они поступали на предприятие и отражены в бухгалтерском учете. При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости последних по времени поступлений запасов.

- В таблице 2 указаны стоимости (в % годовых) и объем (в млн. руб.) инвестиционного капитала предприятия. Источник капитала Стоимость Объем Кредит 12 1,2 Обыкновенные акции 15 0,5 Облигационный займ 9,5 0,6 Определите: а) чистую приведенную стоимость каждого проекта.

- Посредник рассматривает предложение о покупке 10 тыс. изделий по свободной отпускной цене 7,4 тыс. руб. за единицу. Издержки обращения посредника согласно расчету составят 7 млн. руб., приемлемая для посредника рентабельность - 30% к издержкам обращения.

- Организация приобрела в лизинг грузовой автомобиль общего назначения грузоподъемностью до 12 т. Стоимость грузового автомобиля составляет 2 760 000 руб. (в т.ч. НДС 20%). Срок полезного использования - 11 лет. Определить годовую сумму амортизационных отчислений всеми возможными

- —скорость приёмника звука. —скорость источника звука. скорость звука в воздухе.

- 5. Рассчитать входные сопротивления для вольтметра при области измерения в 150 V, если им хотят измерить напряжения в 300, 600 и 900 V. Внутренее сопротивление вольтметра 5,0 кило .

- Сидоров осужден по ч. 2 ст. 158 УК РФ к обязательным работам сроком на 340 часов; Баранова осуждена по ч. 1 ст. 124 УК РФ к 1 году исправительных работ; Галкин осужден по п. «б» ч. 2 ст. 105 УК РФ к 10 годам лишения свободы (ранее судимости не имел); Денисов осужден по ч. 1 ст. 264 УК РФ к 2 годам лишения свободы с лишением права управлять транспортным средством на 2 года. Какие учреждения и органы уголовно-исполнительной системы будут исполнять данные виды наказаний?

- ИДЕНТИФИКАЦИЯ СУЛЬФАМИДНОЙ ГРУППЫ 1. Реакция образования солей с тяжёлыми металлами Большая группа лекарственных веществ, имеющих в молекуле сульфамидную группу,

- Российское предприятие заключило контракт на поставку материалов с иностранным поставщиком. Контрактная стоимость материалов составляет 15 000 долл. Курс доллара, установленный ЦБ РФ на дату оприходования ма- териалов, составляет 33,00

- Инвестор А продал фьючерсный контракт на акцию с фьючерсной ценой 50 руб. А инвестор Б купил опцион put на ту же акцию со страйком 50 руб. и премией 2 руб. Текущий рыночный курс акции 55 руб.

- Качественная реакция на катион натрия Na+ :

- Выполнить расчет налога на прибыль и НДС: 1. Приобретены материалы «Х» на 118 000 руб. , в т.ч. 18 000 НДС. 2. Реализованы материалы «У» за 35 400 руб. , в т.ч. НДС 5 400. Стоимость этих материалов в учете 20 000 руб. 3. Реализован

- 6. Найти общее сопротивление в цепи на картинке, если R1 = R2 = R3 = R (Ответ:R/3)

- 2. Реакция минерализации Вещества, имеющие сульфамидную группу, минерализуются кипячением в кислоте азотной концентрированной до кислоты серной, которую

- Британский экспортер подал заявку на участие в международном тендере по оказанию услуг. Оплата услуг будет производиться в американских долларах. Результаты тендера будут известны через три месяца.