Оборудование, балансовая стоимость которого составляет 1,4 млн. руб., может быть продано за 1,6 млн. руб. (при единовременной оплате покупателем) или за 1,8 млн. руб. при продаже в рассрочку с погашением в течение одного года. Отразите в бухгалтерском учете организации продажу объекта основных средств. (Решение → 38227)

Заказ №38698

Оборудование, балансовая стоимость которого составляет 1,4 млн. руб., может быть продано за 1,6 млн. руб. (при единовременной оплате покупателем) или за 1,8 млн. руб. при продаже в рассрочку с погашением в течение одного года. Отразите в бухгалтерском учете организации продажу объекта основных средств.

Решение

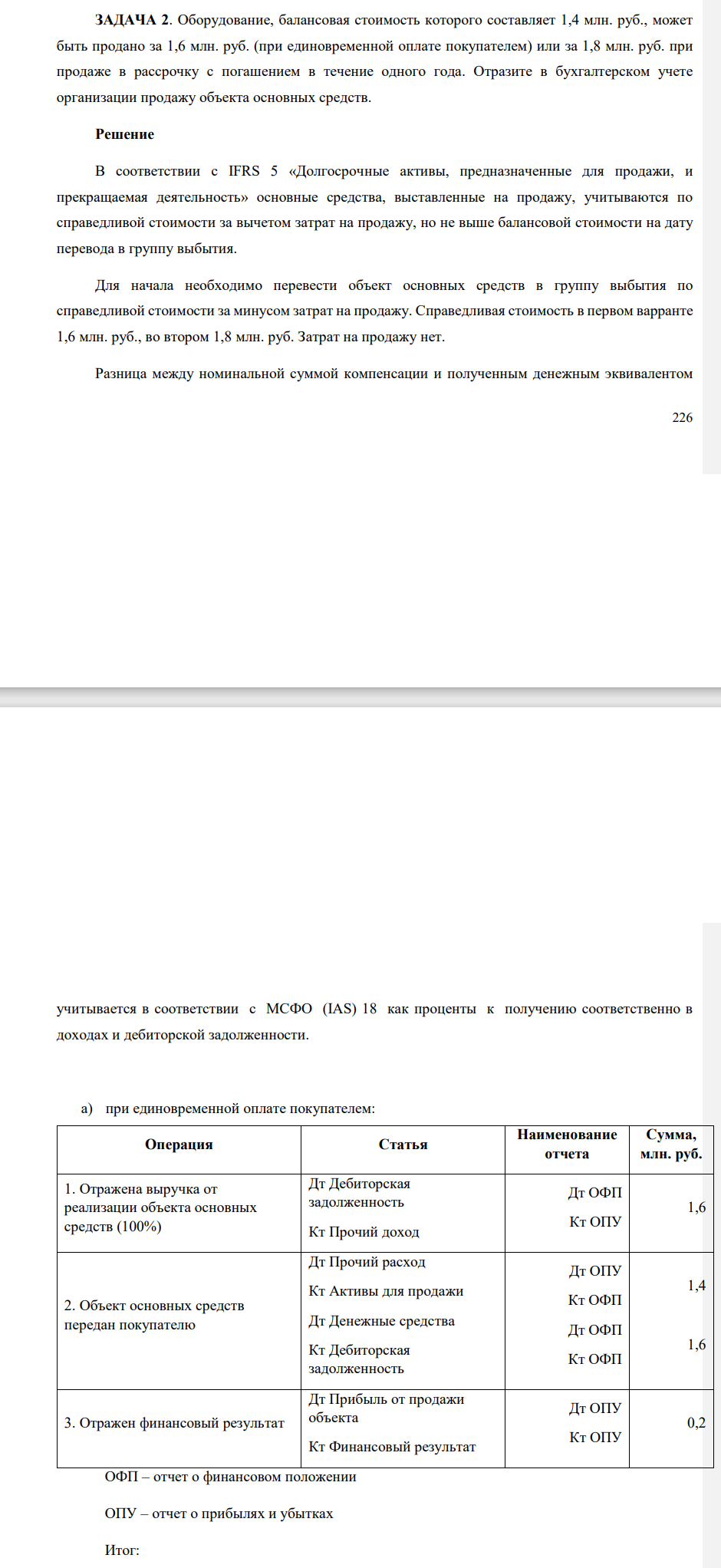

В соответствии с IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращаемая деятельность» основные средства, выставленные на продажу, учитываются по справедливой стоимости за вычетом затрат на продажу, но не выше балансовой стоимости на дату перевода в группу выбытия. Для начала необходимо перевести объект основных средств в группу выбытия по справедливой стоимости за минусом затрат на продажу. Справедливая стоимость в первом варранте 1,6 млн. руб., во втором 1,8 млн. руб. Затрат на продажу нет. Разница между номинальной суммой компенсации и полученным денежным эквивалентом 227 учитывается в соответствии с МСФО (IAS) 18 как проценты к получению соответственно в доходах и дебиторской задолженности. a) при единовременной оплате покупателем: Операция Статья Наименование отчета Сумма, млн. руб. 1. Отражена выручка от реализации объекта основных средств (100%) Дт Дебиторская задолженность Кт Прочий доход Дт ОФП Кт ОПУ 1,6 2. Объект основных средств передан покупателю Дт Прочий расход Кт Активы для продажи Дт Денежные средства Кт Дебиторская задолженность Дт ОПУ Кт ОФП Дт ОФП Кт ОФП 1,4 1,6 3. Отражен финансовый результат Дт Прибыль от продажи объекта Кт Финансовый результат Дт ОПУ Кт ОПУ 0,2 ОФП – отчет о финансовом положении ОПУ – отчет о прибылях и убытках

- Больной эпилепсией Марченко, сидевший на переднем сидении рядом с водителем Бражников, не выполнил просьбу последнего и не пристегнулся ремнем безопасности. В пути у Марченко случился эпилептический припадок из-за которого водитель Бражник не смог должным разом среагировать на дорожную ситуацию и допустил наезд на препятствие.

- Среднемесячная (номинальная) заработная плата на одного работника области составляла в базисном году в среднем 220 д. е., а в отчетном периоде — 240 д. е. Цены на товары и услуги повысились в отчетном периоде по сравнению с базисным на 6%.

- В Центральный районный суд г. Воронеж обратились две гражданки Египта с иском к российской гражданке о разделе наследства, оставшегося после смерти их общего супруга – подданного Иордании.

- Электрон движется по окружности в однородном магнитном поле с напряженностью Н кА м 5 / . Определить частоту вращения электрона.

- Степанов, не желая отдавать долг Миролюбовой, убил ее. После чего украл из ее квартиры ювелирные изделия и денежные средства общей стоимостью 50 тысяч рублей.

- Составьте бухгалтерские проводки и представьте фрагменты Отчета о финансовом положении на конец второго года и Отчета о прибыли или убытке за 2-й год финансовой аренды. В отчете о финансовом положении арендатора разделите обязательства на долгосрочные и краткосрочные.

- Предприятие выпускает 2 вида продукции А и В, для производства которых используется сырье трех видов. На изготовление единицы изделия А требуется затратить сырья каждого вида 13, 4 и 3 кг соответственно, а для единицы изделия В – 2, 4 и 14 кг.

- Как обнаружить ионы NO3 − в присутствии NO2 − -ионов? Почему необходимо маскирование нитрит-ионов?

- Компания РАО приобрела основные средства 1 января 2016 г. В связи с этим компания через 10 лет должна израсходовать 10 млн. дол. (затраты на демонтаж). Ставка дисконтирования равна 10%. Задание. Рассчитайте стоимость основного средства и величину оценочного обязательства по состоянию на 1 января 2016 г., 31 декабря 2016 г., 31 декабря 2017 г., 31 декабря 2018 г.

- Фирма стоит перед выбором: или сбыт собственной продукции поручается специализированному торговому предприятию на основе заключения долго-срочногоконтракта, или его осуществляет собственное сбытовое подразделение фирмы, которое необходимо создать. Что она предпочитает, какую форму защиты транзакции выберет?

- Медведков с супругой возвращался вечером домой из ресторана. По пути он был смертельно ранен выстрелом в упор из проезжающей мимо автомашины. Медведков скончался в машине скорой помощи по пути в больницу. В ходе следствия его жена сообщила марку машины, ее цвет и две цифры номера.

- После смерти гражданина Латвии, постоянно проживавшего во Франции, осталось имущество, как движимое, так и недвижимое, расположенное в нескольких странах, включая Россию. Наследников ни по закону, ни по завещанию у умершего не обнаружилось.

- После смерти гражданина Эстонии открылось наследство, права на которое было заявлено в российском суде бывшим гражданином России, ранее усыновленным наследодателем.

- Приведите схему анализа смеси катионов: NH4 + , Na+ , Ag+ , Hg2 2+ , Ba2+ , Ca2+ . Напишите уравнения реакций обнаружения.