Составьте бухгалтерские проводки и представьте фрагменты Отчета о финансовом положении на конец второго года и Отчета о прибыли или убытке за 2-й год финансовой аренды. В отчете о финансовом положении арендатора разделите обязательства на долгосрочные и краткосрочные. (Решение → 38233)

Аграрное формирование получило в коммерческом банке:

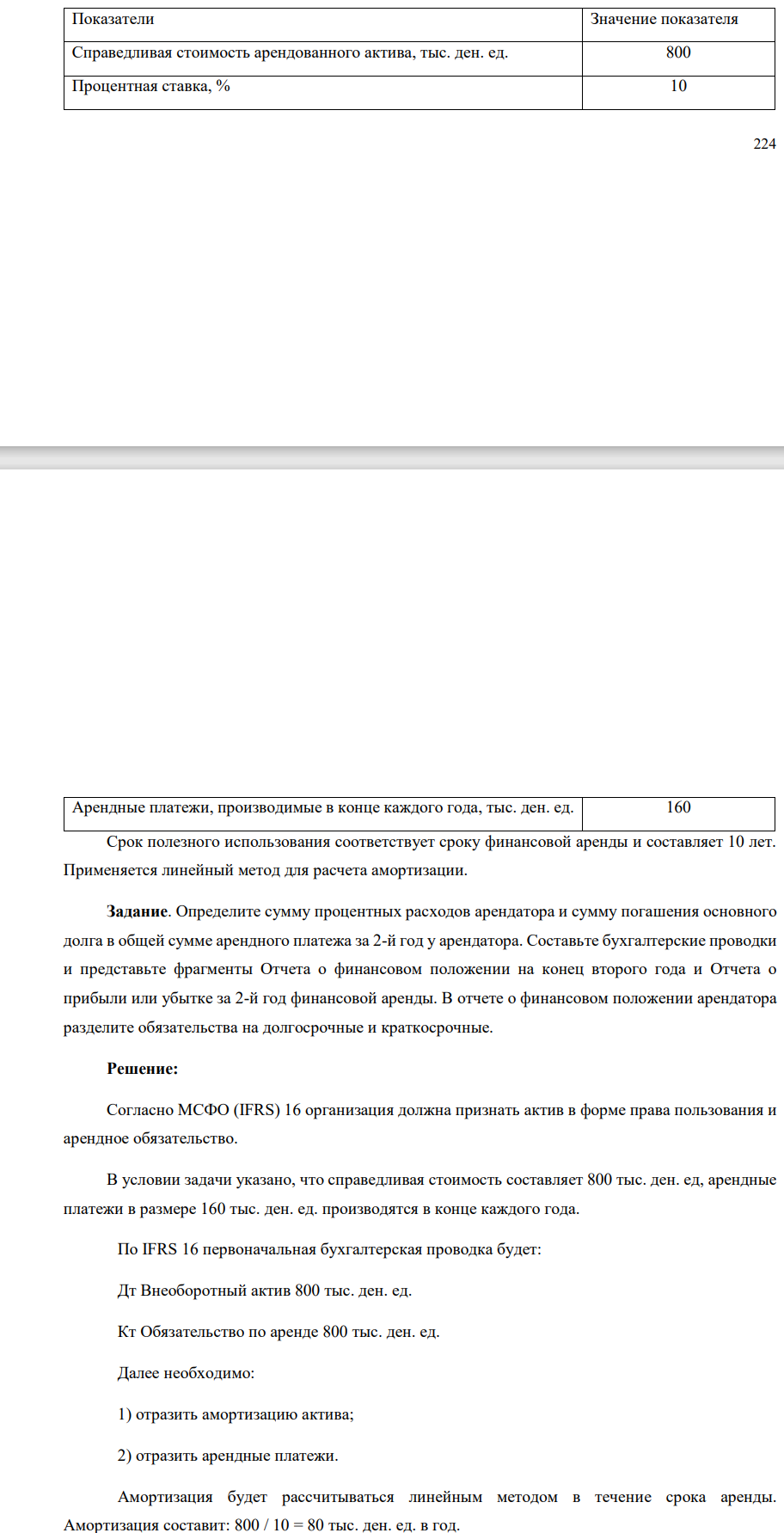

Исходные данные: Показатели Значение показателя Справедливая стоимость арендованного актива, тыс. ден. ед. 800 Процентная ставка, % 10 225 Арендные платежи, производимые в конце каждого года, тыс. ден. ед. 160 Срок полезного использования соответствует сроку финансовой аренды и составляет 10 лет. Применяется линейный метод для расчета амортизации. Задание. Определите сумму процентных расходов арендатора и сумму погашения основного долга в общей сумме арендного платежа за 2-й год у арендатора. Составьте бухгалтерские проводки и представьте фрагменты Отчета о финансовом положении на конец второго года и Отчета о прибыли или убытке за 2-й год финансовой аренды. В отчете о финансовом положении арендатора разделите обязательства на долгосрочные и краткосрочные.

Решение:

Согласно МСФО (IFRS) 16 организация должна признать актив в форме права пользования и арендное обязательство. В условии задачи указано, что справедливая стоимость составляет 800 тыс. ден. ед, арендные платежи в размере 160 тыс. ден. ед. производятся в конце каждого года. По IFRS 16 первоначальная бухгалтерская проводка будет: Дт Внеоборотный актив 800 тыс. ден. ед. Кт Обязательство по аренде 800 тыс. ден. ед. Далее необходимо: 1) отразить амортизацию актива; 2) отразить арендные платежи. Амортизация будет рассчитываться линейным методом в течение срока аренды. Амортизация составит: 800 / 10 = 80 тыс. ден. ед. в год.

- Предприятие выпускает 2 вида продукции А и В, для производства которых используется сырье трех видов. На изготовление единицы изделия А требуется затратить сырья каждого вида 13, 4 и 3 кг соответственно, а для единицы изделия В – 2, 4 и 14 кг.

- Соленоид имеет стальной полностью размагниченный сердечник объемом 3 V 500 см . Напряженность магнитного поля соленоида при силе тока I A 0,5 равна Н кА м 1 / .

- 12.01.2017 г. за пенсией по старости обратилась Солнцева А.А. 15.12.1961 г.р. Ее стаж: 11.09.1977 – 30.06.1980 – учеба в юридическом техникуме.

- Горбунов, находясь в состоянии алкогольного опьянения, в автобусе грубо выражался нецензурной бранью, расталкивал пассажиров, схватив за одежду Суворова, заставил его встать, а сам сел на его место. Изучите ст. 213 УК РФ и ст. 20.1 КоАП РФ и определите характер противоправности действий Горбунова. Горбунов совершил мелкое хулиганство, и подлежит к административной ответственности по ч. 1 ст. 20.1 КоАП РФ.

- Узкий пучок белого света падает под углом 0 45 на стекло. Определить угол расхождения светового пучка в стекле, если показатели преломления для красного и фиолетового лучей для данного сорта стекла равны 1,57 кр п и 1,59 ф п , соответственно.

- Аграрное формирование получило в коммерческом банке:

- 11.01.2017 г. за пенсией по старости обратился Гмызов П.П. 19.12. 1956 г.р. Его стаж: 01.09.74 – 30.06.79 – учеба в юридическом институте

- Приведите схему анализа смеси катионов: NH4 + , Na+ , Ag+ , Hg2 2+ , Ba2+ , Ca2+ . Напишите уравнения реакций обнаружения.

- Оборудование, балансовая стоимость которого составляет 1,4 млн. руб., может быть продано за 1,6 млн. руб. (при единовременной оплате покупателем) или за 1,8 млн. руб. при продаже в рассрочку с погашением в течение одного года. Отразите в бухгалтерском учете организации продажу объекта основных средств.

- Больной эпилепсией Марченко, сидевший на переднем сидении рядом с водителем Бражников, не выполнил просьбу последнего и не пристегнулся ремнем безопасности. В пути у Марченко случился эпилептический припадок из-за которого водитель Бражник не смог должным разом среагировать на дорожную ситуацию и допустил наезд на препятствие.

- Среднемесячная (номинальная) заработная плата на одного работника области составляла в базисном году в среднем 220 д. е., а в отчетном периоде — 240 д. е. Цены на товары и услуги повысились в отчетном периоде по сравнению с базисным на 6%.

- В Центральный районный суд г. Воронеж обратились две гражданки Египта с иском к российской гражданке о разделе наследства, оставшегося после смерти их общего супруга – подданного Иордании.

- Электрон движется по окружности в однородном магнитном поле с напряженностью Н кА м 5 / . Определить частоту вращения электрона.

- Степанов, не желая отдавать долг Миролюбовой, убил ее. После чего украл из ее квартиры ювелирные изделия и денежные средства общей стоимостью 50 тысяч рублей.