ООО «Дом Детства» занимается производством и продажей детских колясок. За налоговый период 2018 год имеются следующие данные: 1) Реализовано готовых изделий – 6 800 шт.; 2) Цена изделия с учетом НДС за единицу изделия – 5 845 руб.; Данные бухгалтерского учета: (Решение → 18963)

Заказ №39105

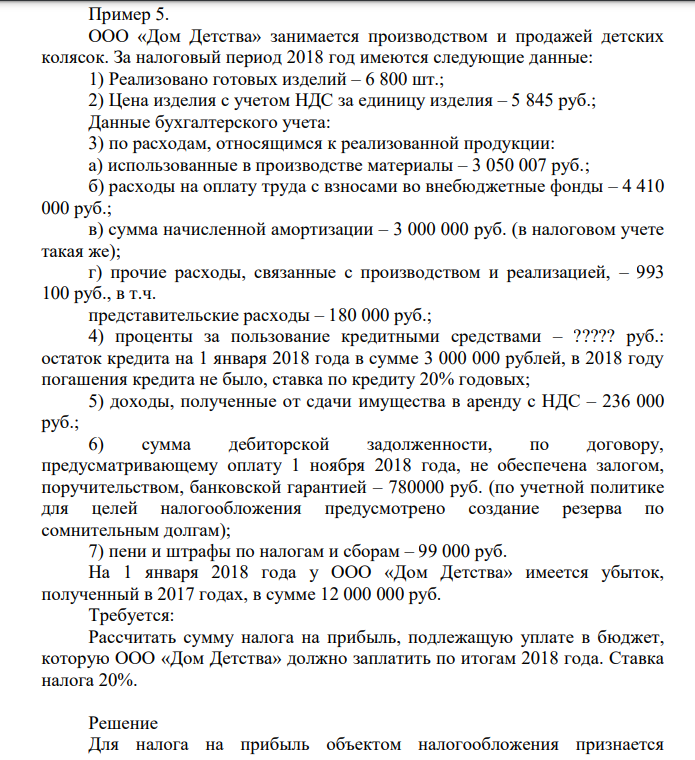

Пример 5. ООО «Дом Детства» занимается производством и продажей детских колясок. За налоговый период 2018 год имеются следующие данные: 1) Реализовано готовых изделий – 6 800 шт.; 2) Цена изделия с учетом НДС за единицу изделия – 5 845 руб.; Данные бухгалтерского учета: 3) по расходам, относящимся к реализованной продукции: а) использованные в производстве материалы – 3 050 007 руб.; б) расходы на оплату труда с взносами во внебюджетные фонды – 4 410 000 руб.; в) сумма начисленной амортизации – 3 000 000 руб. (в налоговом учете такая же); г) прочие расходы, связанные с производством и реализацией, – 993 100 руб., в т.ч. представительские расходы – 180 000 руб.; 4) проценты за пользование кредитными средствами – ????? руб.: остаток кредита на 1 января 2018 года в сумме 3 000 000 рублей, в 2018 году погашения кредита не было, ставка по кредиту 20% годовых; 5) доходы, полученные от сдачи имущества в аренду с НДС – 236 000 руб.; 6) сумма дебиторской задолженности, по договору, предусматривающему оплату 1 ноября 2018 года, не обеспечена залогом, поручительством, банковской гарантией – 780000 руб. (по учетной политике для целей налогообложения предусмотрено создание резерва по сомнительным долгам); 7) пени и штрафы по налогам и сборам – 99 000 руб. На 1 января 2018 года у ООО «Дом Детства» имеется убыток, полученный в 2017 годах, в сумме 12 000 000 руб. Требуется: Рассчитать сумму налога на прибыль, подлежащую уплате в бюджет, которую ООО «Дом Детства» должно заплатить по итогам 2018 года. Ставка налога 20%.

Решение

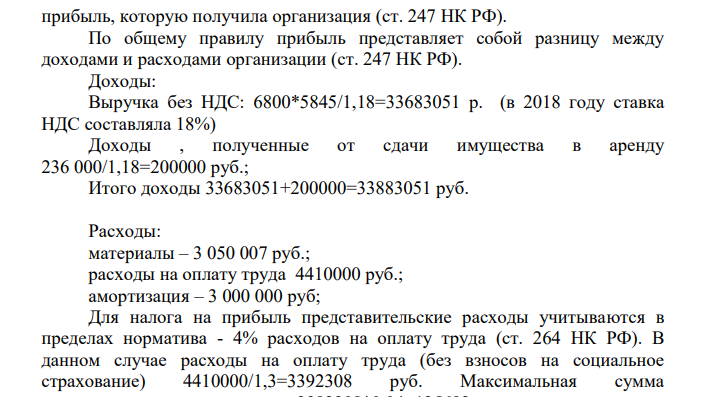

Для налога на прибыль объектом налогообложения признается 257 Обязательные задания для выполнения прибыль, которую получила организация (ст. 247 НК РФ). По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ). Доходы: Выручка без НДС: 6800*5845/1,18=33683051 р. (в 2018 году ставка НДС составляла 18%) Доходы , полученные от сдачи имущества в аренду 236 000/1,18=200000 руб.; Итого доходы 33683051+200000=33883051 руб. Расходы: материалы – 3 050 007 руб.; расходы на оплату труда 4410000 руб.; амортизация – 3 000 000 руб; Для налога на прибыль представительские расходы учитываются в пределах норматива - 4% расходов на оплату труда (ст. 264 НК РФ). В данном случае расходы на оплату труда (без взносов на социальное страхование) 4410000/1,3=3392308 руб. Максимальная сумма

- Вправе ли гражданин Узбекистана, постоянно проживающий в России и имеющий вид на жительство в РФ, зарегистрироваться в качестве индивидуального предпринимателя в г. Ярославле и применять патентную систему налогообложения в отношении деятельности по оказанию услуг по уборке жилых помещений и ведению домашнего хозяйства на территории Ярославской области?

- ООО «Альфа» перешло на упрощенную систему, выбрало в качестве объекта налогообложения «доходы». За год фирма получила доход в размере 850 тыс. рублей.

- Определить транспортный налог за год, если на балансе ООО «Гектор» числятся транспортные средства: № Наименование транспортного средства Мощность двигателя

- ООО «Сатурн», находящееся в г. Туле, имеет в собственности нежилое помещение, расположенное на 1-м этаже жилого многоквартирного дома. Помещение было приобретено в 2018 г.

- Имеются данные о деятельности предприятия (тыс. руб.) № п/п Показатели Обозн. План Факт 1 Выручка от реализации товаров В 96514 168902 2 Себестоимость реализации товаров S 89600 152403 3 Прибыль от реализации П 6914 16499 Требуется: 1. Определить рентабельность объема продаж (%)

- Рассчитать налог на имущество организаций ООО "Венера" за истекший год. Налогооблагаемая база по состоянию на: 01.01 – 900 тыс. руб., 01.08.-.900 тыс. руб. 01.02 – 1100 тыс. руб., 01.09. – 1100 тыс.руб. 01.03 – 1300 тыс. руб.,

- Имеются следующие данные о деятельности предприятия (тыс. руб.) №п/п Показатели План Факт 1 Выручка от реализации продукции (без НДС и акцизов) 74000 121600 2 Среднегодовые остатки оборотных средств 14800 15200 Требуется: 1. Рассчитать коэффициент оборачиваемости и относительное высвобождение оборотных средств предприятия

- Производство электроэнергии электростанциями региона "Н" характеризуется следующими данными: Выпуск электроэнергии в регионе "Н" Таблица 6.1. Год Производство электроэнергии, млрд. квт. ч 1994 7 1995 27,6 1996 26,1 1997 27,4 1998 26,8 1999 27,1 2000 28,6 2001 30,5 2002 32,2

- Рассчитать налоговый оклад по НДС и указать срок оплаты за 1 квартал20хх года в ООО «Галактика», занимающееся строительством. Исходные данные: 1.Объем выполненных работ за 1 квартал200хх г. — 3 600 000 рублей, в том числе налог на добавленную стоимость.

- Задание 98 Вычислите временную жесткость воды, зная, что на реакцию с гидрокарбонатом, содержашимся в 100 мл этой воды, потребовалось 5 мл 0,1Н раствора соляной кислоты.

- 1. Возможно строительство четырех типов электростанций: A1 (тепловых), A2 (приплотинных), A3 (бесшлюзовых), A4 (шлюзовых). Состояния природы обозначим через 1 2 3 4 P P P P , , , . Экономическая эффективность строительства отдельных типов электростанций изменяется в зависимости от состояния природы и задана матрицей 5 2 8 4 2 3 4 12 8 5 3 10 1 4 2 8 . Определить, какую электростанцию необходимо строить. Степень оптимизма 0,5.

- Виды налогов и основания их классификации.

- Для изучения производительности труда рабочих завода было проведено десяти процентное выборочное обследование по методу случайного бесповторного отбора, в результате которого получены следующие данные о дневной выработке изделий рабочими: Дневная выработка рабочих. Таблица 3.2. Количество изделий за смену, Число рабочих шт. 18 5 20 10 22 7 24 45 26

- ООО занимается производством и розничной торговлей. Исходя из следующих данных определите сумму НДС и налога на прибыль к уплате в бюджет за налоговый период: 1) организация реализовала продукцию собственного производства на сумму 3 170 тыс. руб. (без учета НДС), выручка от реализации покупных товаров – 561 000 руб. (в т.ч. НДС);