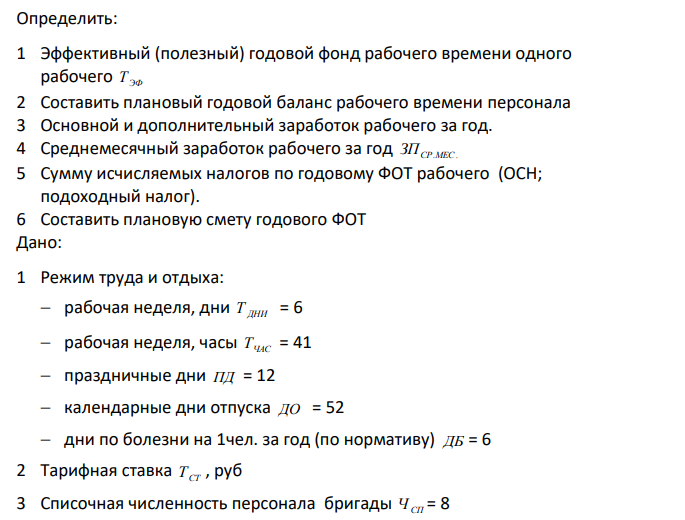

Определить: 1 Эффективный (полезный) годовой фонд рабочего времени одного рабочего Т ЭФ 2 Составить плановый годовой баланс рабочего времени персонала (Решение → 23748)

Заказ №38947

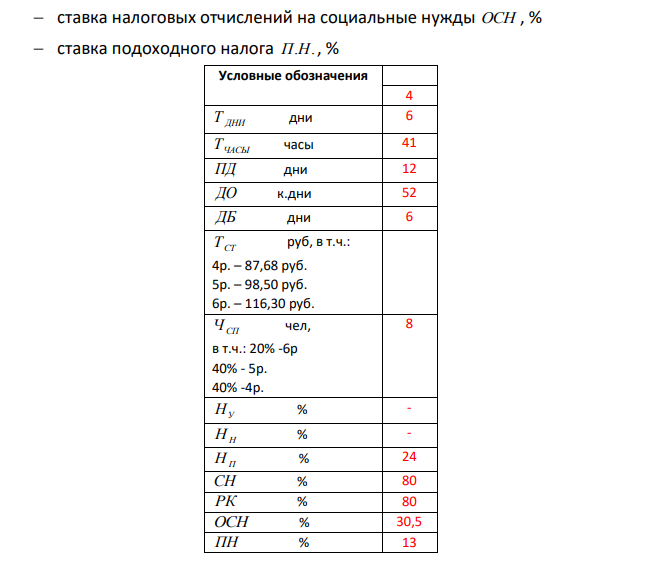

Определить: 1 Эффективный (полезный) годовой фонд рабочего времени одного рабочего Т ЭФ 2 Составить плановый годовой баланс рабочего времени персонала 3 Основной и дополнительный заработок рабочего за год. 4 Среднемесячный заработок рабочего за год ЗПСР.МЕС. 5 Сумму исчисляемых налогов по годовому ФОТ рабочего (ОСН; подоходный налог). 6 Составить плановую смету годового ФОТ Дано: 1 Режим труда и отдыха: рабочая неделя, дни Т ДНИ = 6 рабочая неделя, часы ТЧАС = 41 праздничные дни ПД = 12 календарные дни отпуска ДО = 52 дни по болезни на 1чел. за год (по нормативу) ДБ = 6 2 Тарифная ставка ТСТ , руб 3 Списочная численность персонала бригады ЧСП = 8 4 Доплаты и надбавки: вредные условия труда НУ , % за работу в ночное время НН , % премиальные НП , % Северные надбавки СН , % Районный коэффициент РК , % ставка налоговых отчислений на социальные нужды ОСН , % ставка подоходного налога П.Н. , % Условные обозначения 4 Т ДНИ дни 6 ТЧАСЫ часы 41 ПД дни 12 ДО к.дни 52 ДБ дни 6 ТСТ руб, в т.ч.: 4р. – 87,68 руб. 5р. – 98,50 руб. 6р. – 116,30 руб. ЧСП чел, в т.ч.: 20% -6р 40% - 5р. 40% -4р. 8 НУ % - НН % - НП % 24 СН % 80 РК % 80 ОСН % 30,5 ПН % 13

Решение

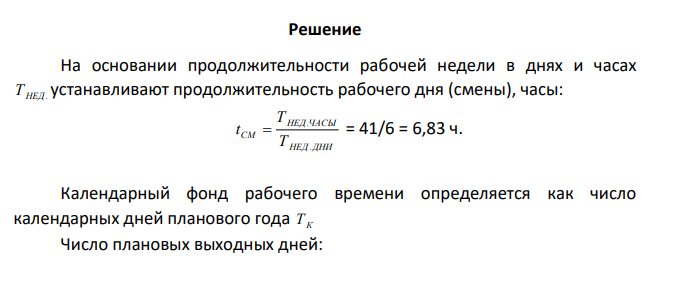

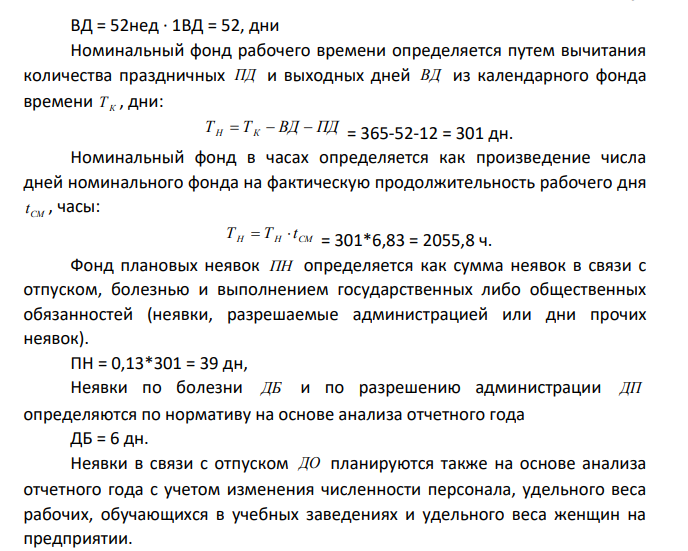

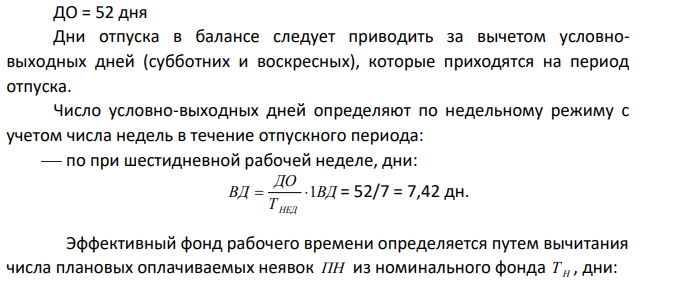

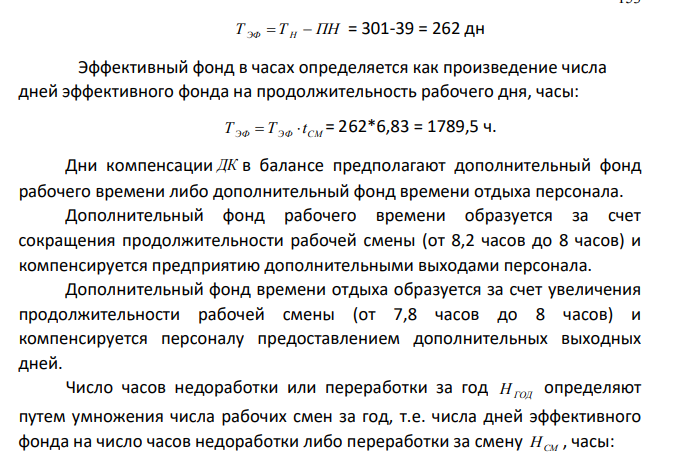

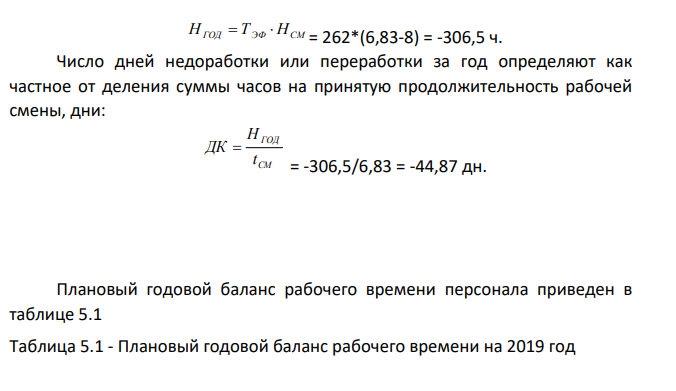

На основании продолжительности рабочей недели в днях и часах Т НЕД. устанавливают продолжительность рабочего дня (смены), часы: НЕД ДНИ НЕД ЧАСЫ СМ Т Т t . . = 41/6 = 6,83 ч. Календарный фонд рабочего времени определяется как число календарных дней планового года Т К Число плановых выходных дней:ВД = 52нед ∙ 1ВД = 52, дни Номинальный фонд рабочего времени определяется путем вычитания количества праздничных ПД и выходных дней ВД из календарного фонда времени Т К , дни: Т Н Т К ВД ПД = 365-52-12 = 301 дн. Номинальный фонд в часах определяется как произведение числа дней номинального фонда на фактическую продолжительность рабочего дня СМ t , часы: Н Н СМ Т Т t = 301*6,83 = 2055,8 ч. Фонд плановых неявок ПН определяется как сумма неявок в связи с отпуском, болезнью и выполнением государственных либо общественных обязанностей (неявки, разрешаемые администрацией или дни прочих неявок). ПН = 0,13*301 = 39 дн, Неявки по болезни ДБ и по разрешению администрации ДП определяются по нормативу на основе анализа отчетного года ДБ = 6 дн. Неявки в связи с отпуском ДО планируются также на основе анализа отчетного года с учетом изменения численности персонала, удельного веса рабочих, обучающихся в учебных заведениях и удельного веса женщин на предприятии. ДО = 52 дня Дни отпуска в балансе следует приводить за вычетом условновыходных дней (субботних и воскресных), которые приходятся на период отпуска. Число условно-выходных дней определяют по недельному режиму с учетом числа недель в течение отпускного периода: по при шестидневной рабочей неделе, дни: ВД Т ДО ВД НЕД 1 = 52/7 = 7,42 дн. Эффективный фонд рабочего времени определяется путем вычитания числа плановых оплачиваемых неявок ПН из номинального фонда Т Н , дни:Т ЭФ Т Н ПН = 301-39 = 262 дн Эффективный фонд в часах определяется как произведение числа дней эффективного фонда на продолжительность рабочего дня, часы: ЭФ ЭФ СМ Т Т t = 262*6,83 = 1789,5 ч. Дни компенсации ДК в балансе предполагают дополнительный фонд рабочего времени либо дополнительный фонд времени отдыха персонала. Дополнительный фонд рабочего времени образуется за счет сокращения продолжительности рабочей смены (от 8,2 часов до 8 часов) и компенсируется предприятию дополнительными выходами персонала. Дополнительный фонд времени отдыха образуется за счет увеличения продолжительности рабочей смены (от 7,8 часов до 8 часов) и компенсируется персоналу предоставлением дополнительных выходных дней. Число часов недоработки или переработки за год Н ГОД определяют путем умножения числа рабочих смен за год, т.е. числа дней эффективного фонда на число часов недоработки либо переработки за смену НСМ , часы: НГОД Т ЭФ НСМ = 262*(6,83-8) = -306,5 ч. Число дней недоработки или переработки за год определяют как частное от деления суммы часов на принятую продолжительность рабочей смены, дни: СМ ГОД t Н ДК = -306,5/6,83 = -44,87 дн. Плановый годовой баланс рабочего времени персонала приведен в таблице 5.1 Таблица 5.1 - Плановый годовой баланс рабочего времени на 2019 год

- Определиите суточную, среднесуточную и годовую мощности хлебопекарного предприятия. Предприятие оборудовано печью с 20 люльками. Режим работы печи непрерывный.

- Определить ΔН 0 298 образования этилена, используя следующие данные: а) С2Н4(Г)+3О2(Г)=2СО2(Г)+2Н2О(Г); ΔН°=-1323 кДж; б) С (графит) +О2(Г)=СО2(Г); ΔН°=-393,5 кДж; в) Н2(Г)+½О2(Г)=Н2О(Г); ΔН°=-241,8 кДж;

- Вычислите массу ионов железа, прореагировавших на аноде при постоянном потенциале по реакции Fe2+ - е → Fe3+ , если на титрование йода, выделившегося в кулонометре генераторной цепи, израсходовано 10,5 см3 0,150 моль/дм3 раствора тиосульфата натрия.

- Для высокочастотного титрования раствора каустика (NaOH), используемого при облагораживании целлюлозы с целью увеличения в ней а - целлюлозы, 20 см3 исследуемого раствора каустика разбавили в мерной колбе вместимостью 250 см3 и 5 см3 полученного раствора оттитровали в емкостной ячейке высокочастотного титратора раствором H2SO4 с титром по СаО, равным 0,002842 г/см3 . Определите концентрацию каустика (г/дм3 ) по следующим данным высокочастотного титрования:

- К 0,1500 г природного минерала смитсонита, содержащего карбонат цинка, добавили 20,0 см3 0,2150 моль/дм3 раствора хлороводородной кислоты, после чего избыток кислоты оттитровали 7,6 см3 раствора гидроксида натрия. Рассчитайте массовую долю оксида углерода (IV) в минерале, если 1,0 см3 раствора щелочи эквивалентен 0,983 см3 раствора кислоты.

- Дайте характеристику метода броматометрии. Приведите примеры лекарственных средств, которые можно определить прямым и обратным титрованием, покажите особенности их определения. Напишите для них соответствующие уравнения химических реакций, рассчитайте массы эквивалентов и титры по определяемому веществу (для 0,1 моль/л растворов), укажите способы фиксирования точки эквивалентности.

- Рассчитайте показатели отчета о движении денежных средств и заполните отчет. По состоянию на 1 января отчетного года у ООО «Виктория», оставалось в кассе 3 000 руб., на расчетном счете в банке - 100 000 руб. В прошлом году аналогичные показатели составили 2000 руб. и 50 000 руб.

- Рассчитайте прибыль от продажи продукции, прибыль до налогообложения и чистую прибыль промышленного предприятия за отчетный период. Исходные данные приведены в таблице. Выручка от реализации продукции 600

- Шмокин предъявил иск о расторжении брака, зарегистрированного 8 апреля 2004 г., мотивируя исковые требования тем, что совместную жизнь они прекратили еще в 2010 г., когда он был осуждён к лишению свободы по заявлению жены за неправомерное поведение в семье.

- 76.Стереоизомерия аминокислот. Энантиомерия и диастереомерия.

- На основании значений стандартной энтальпии образования рассчитать тепловой эффект реакции. Реакции необходимо предварительно уравнять. NH3(г.) + HCl(г.) → NH4Cl(кр.)

- К 25,00 мл раствора H2S прибавили 50,00 мл 0,01960 и. 12, избыток 12 оттитровали 11,00 мл 0,02040 н. Na2S2O3. Сколько граммов H2S содержалось в 1 л исследуемого раствора?

- Опишите методики приготовления и установки титра 0,1 моль/л раствора натрия гидроксида. Рассчитайте значение поправочного коэффициента, если при установке титра согласно ГФ XII на титрование 0,4909 г калия гидрофталата (М.м.= 204,23 г/моль) было затрачено 23,98 мл приготовленного раствора. Напишите соответствующее уравнение химической реакции.

- Лакмус изменяет окраску в интервале рН от 5 до 8,3. Какова будет окраска содержащего лакмус 0,001 М раствора ацетата натрия CH3COONa (К2=5,6·10-9 ): а) красная; б) фиолетовая; в) синяя.