Определить годовые амортизационные отчисления за весь период амортизации способом постоянно уменьшающегося остатка. Балансовая стоимость объекта - 15 млн. руб. Период амортизации - 5 лет. Коэффициент увеличения нормы (Решение → 44237)

Заказ №70599

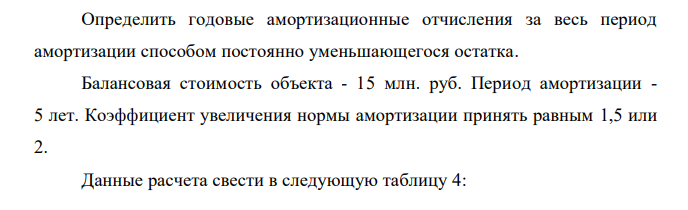

Определить годовые амортизационные отчисления за весь период амортизации способом постоянно уменьшающегося остатка. Балансовая стоимость объекта - 15 млн. руб. Период амортизации - 5 лет. Коэффициент увеличения нормы амортизации принять равным 1,5 или 2. Данные расчета свести в следующую таблицу 4: 107 Таблица 4 Год Годовые амортизационные отчисления, тыс. руб. Накопленный износ, тыс. руб. Остаточная стоимость, тыс. руб. 1 2 3 4 5

Решение:

Метод уменьшаемого остатка предполагает постепенное уменьшение начисления амортизации на протяжении срока полезной службы основных средств. Величина амортизационных отчислений при данном методе оценивается в процентном отношении к текущей балансовой стоимости актива, то есть за вычетом накопленных до настоящего времени сумм амортизации. Ликвидационная стоимость вычитается в последний год начисления амортизации. Ежегодная сумма амортизации: А=ОС∙На∙К, где ОС – остаточная стоимость; На – норма амортизации; К - коэффициент ускорения.

- Вычислите тепловые эффекты химических реакций при стандартных условиях. Определите тип реакции

- Определите возможность протекания реакции при стандартных условиях. Если реакция возможна, то рассчитайте константу ее равновесия. Как нужно изменить температуру проведения реакции, чтобы увеличить выход продуктов

- Вычислите количество теплоты, выделяемой при окислении 2,4 г магния

- Даны растворы двух реагентов (см. вариант в табл. 9). 1. Напишите молекулярное уравнение химической реакции образования коллоидной частицы при смешивании двух растворов. 2. Определите, какой реагент взят в избытке

- Имеются данные по трем недавно проданным сопоставимым участками с расположенными на них складскими помещениями – таблица 1. Таблица 1 Сопоставимый участок Цена продажи (тыс.дол.) Потенциальный валовой доход

- В здании общей площадью 10 000 кв.м., подлежащих аренде, из которых 250 кв.м свободны, а остальные сданы в аренду за 15 ден.ед./кв.м, операционные расходы составляют 35% потенциального валового дохода. Определить

- Оцените стоимость земельного участка на основе следующих данных. Полная стоимость объекта недвижимости составляет 130 тыс.дол. На земельном участке имеется жилой дом площадью 3000 кв.м. и гараж площадью

- Напишите уравнения реакций, укажите условия взаимодействия: а) галловой кислоты с хлористым пропионилом; б) диссоциации орто-нитробензойной кислоты

- Получите диметилкетон из дигалогенпроизводного и изомасляный альдегид из соответствующего спирта. Напишите для кетона уравнения реакций окисления и с гидроксиламином; для альдегида уравнения реакций окисления

- Получите бензиловый спирт из толуола, напишите для него уравнения следующих реакций: а) с треххлористым фосфором; б) с уксусным ангидридом; в) с металлическим натрием. 121 Назовите полученные вещества

- Определить индивидуальный размер премий менеджеров, если коллективная премия составила 40% от суммы окладов. № п/п ФИО Должностной оклад, руб./мес. Отработано дней в месяце КТУ 1 Иванов А.С. 15000 24 1,0 2 Петров

- Составить баланс рабочего времени (см. данные в таблице 8) и определить фактически отработанное время одним работником и всем персоналом в 500 человек. Таблица 8 Баланс рабочего времени Элементы календарного фонда

- Определить нормы запаса в днях и рассчитать общий и частные нормативы оборотных средств в запасах. Предприятие выпускает 400 изделий "А" и 100 изделий "В". Страховой запас составляет 50% текущего. Плановый период – год

- Определить годовые амортизационные отчисления способом списания стоимости по сумме чисел лет срока полезного использования объекта, если его балансовая стоимость 15 млн. руб., а период амортизации - 5 лет. Данные расчета