Определите отклонения по прямым затратам на материалы и по прямым затратам на заработную плату. Укажите благоприятные и неблагоприятные отклонения. (Решение → 42153)

Заказ №52532

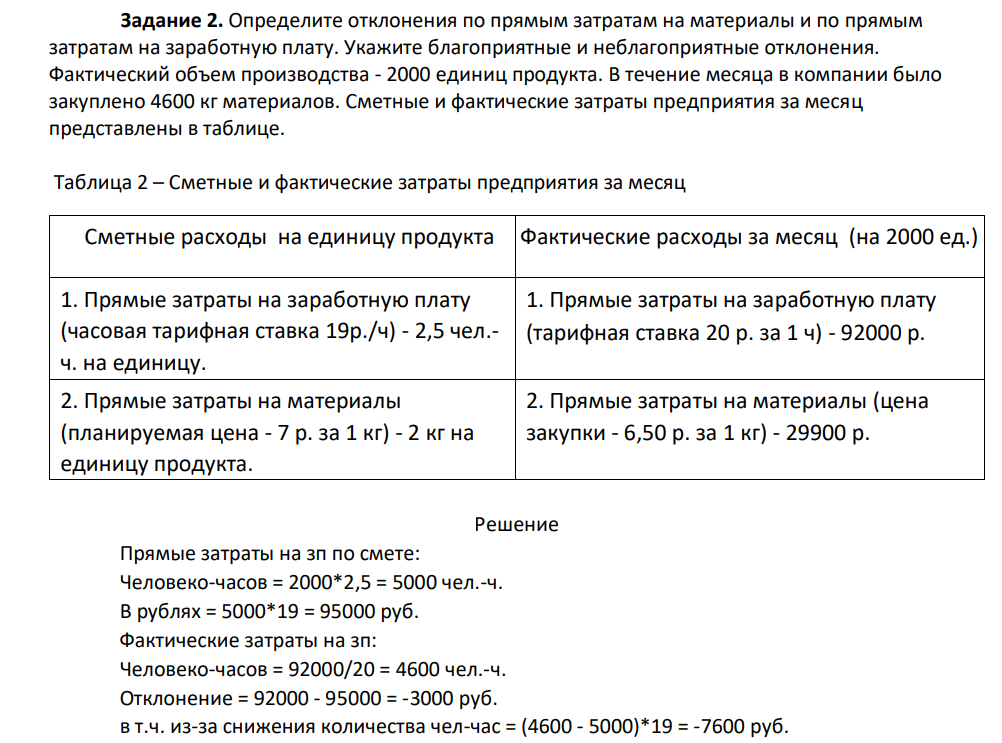

Определите отклонения по прямым затратам на материалы и по прямым затратам на заработную плату. Укажите благоприятные и неблагоприятные отклонения. Фактический объем производства - 2000 единиц продукта. В течение месяца в компании было закуплено 4600 кг материалов. Сметные и фактические затраты предприятия за месяц представлены в таблице. Таблица 2 – Сметные и фактические затраты предприятия за месяц Сметные расходы на единицу продукта Фактические расходы за месяц (на 2000 ед.) 1. Прямые затраты на заработную плату (часовая тарифная ставка 19р./ч) - 2,5 чел.- ч. на единицу. 1. Прямые затраты на заработную плату (тарифная ставка 20 р. за 1 ч) - 92000 р. 2. Прямые затраты на материалы (планируемая цена - 7 р. за 1 кг) - 2 кг на единицу продукта. 2. Прямые затраты на материалы (цена закупки - 6,50 р. за 1 кг) - 29900 р.

Решение

Прямые затраты на зп по смете: Человеко-часов = 2000*2,5 = 5000 чел.-ч. В рублях = 5000*19 = 95000 руб. Фактические затраты на зп: Человеко-часов = 92000/20 = 4600 чел.-ч. Отклонение = 92000 - 95000 = -3000 руб. в т.ч. из-за снижения количества чел-час = (4600 - 5000)*19 = -7600 руб.

- Рассчитать недостающие показатели и заполнить смету цеховой себестоимости продукции (таблица 1). Таблица 1 – Смета цеховой себестоимости продукции, в рублях Виды затрат Изделие А (8500 ед.) Изделие Б (7600 ед.) Изделие В (9100 ед.)

- На основании данных таблицы определить абсолютное и относительное изменение показателей и провести анализ фондоотдачи действующего оборудования методом цепных подстановок на основании модели: ФОд = Д ∗ КСМ ∗ П ∗ ЧВ Ц , где ФОд - фондоотдача действующего оборудования; Д - количество отработанных дней в периоде; Ксм - коэффициент сменности; П - средняя продолжительность смены; ЧВ - часовая выработка оборудования; Ц - цена единицы оборудования.

- На основании данных таблицы определить удельный вес активной части основных средств, удельный вес машин и оборудования, абсолютное и относительное изменение показателей и провести анализ фондоотдачи основных средств методом абсолютных разниц с помощью следующей формулы: ФООС = УДа*УДд*ФОд где ФООС - фондоотдача основных средств: УДа - удельный вес активной части основных средств; УДд - удельный вес машин и оборудования; ФОд - фондоотдача машин и оборудования.

- Рассчитать методом цепных подстановок влияние на фондоотдачу изменения доли активной части основных фондов, если известно, что удельный вес активной части основных фондов в базисном году составил 55,3%, а в отчетном - 54,9%, удельный вес действующего оборудования в стоимости активной части производственных фондов составил в базисном году - 62,8%, в отчетном - 64,1%, фондоотдача действующего оборудования в базисном году составила - 4,26 руб., в отчетном - 3,67 руб.

- На основании данных, приведенных в таблице, определить показатели эффективности использования основных фондов, абсолютное изменение показателей и темп их роста. Сформулировать выводы.

- На основании данных, приведенных в таблице, рассчитать показатели состояния и движения основных средств: Наличие на начало года Поступило в отчетном году Выбыло в отчетном году

- Крупное автотранспортное предприятие планирует годовые закупки горюче-смазочных материалов (ГСМ) и запчастей. Есть две возможности заключить договор с поставщиком ГСМ. 1) Заключение договора на поставку всего необходимого объема ГСМ за 200 млн. руб.

- Предположим, что функция полезности покупателя для товаров 1 и 2 выражается уравнением u(x1, x2) = x1, * x2. , при этом цена товара 1 равна 100 рублей, цена товара 2 равна 500 рублей, доход потребителя равен 10000 рублей. Правительство решает вопрос о введении налога для данного потребителя и выбирает из вариантов 25% налога с продаж на товар 1 или подоходного налога в 10%.

- 1. Продавец роз решил увеличить объем продаж путем снижения цены за цветок с 25 до 20 руб. При этом объем продаж изменился со 150 до 250 шт. в день.

- Мероприятия по повышению качества позволили снизить себестоимость на 5 руб/ед и довести выпуск до 1028 ед. Сумма единовременных вложений в технологию с целью повышения качества составила 14000 руб.

- Проведена оценка времени опоздания продавцов на рабочее место и выручкой. 1. Постройте по этим данным диаграмму разброса 2. Вычислите коэффициент корреляции

- Для исследования качества процесса изготовления стальных осей на токарном станке были измерены диаметры 5 осей 33 34 33,5 35 36 34 33 35 36 36 1. Постройте диаграмму по этим данным (принять n=3) 2. Вычислите основные характеристики качества протекания процесса по гистограмме. PS нижняя граница составляет 33,5 см. Верхняя граница составляет 36,3 см

- Определите относительный и абсолютный перерасход фонда заработной платы и рассчитайте, в какой мере он вызван превышением запланированной численностью работающих, а в какой - превышением средней заработной платы на одного работающего.

- Население округа на начало 1997 г. насчитывало 1214427 чел. его естественное и механическое движение за 1997 год имеет следующие характеристики Число родившихся 29963