Определите плательщиков НДС, объясните свой выбор: ООО «Мечта», сфера деятельности – розничная торговля; государственное унитарное предприятие, выпускающее оборонную продукцию; паевой инвестиционный фонд; (Решение → 18726)

заказ №38669

Определите плательщиков НДС, объясните свой выбор: ООО «Мечта», сфера деятельности – розничная торговля; государственное унитарное предприятие, выпускающее оборонную продукцию; паевой инвестиционный фонд; частная гимназия; институт прикладной физики Академии наук РФ; ООО «Заря», оказывающее услуги обувной фабрике, реализую обувь по договорам поручения; общественная организация инвалидов, среди членов которых инвалиды и их законные представители составляют 60%, производящая и реализующая товары массового потребления; ООО «Риск», сфера деятельности – игорный бизнес (игровые автоматы, столы); Учреждение уголовно-исполнительной системы, производящее и реализующее швейные изделия; санаторий «Виктория», реализующий путевки, а также оказывающий платные медицинские услуги населению.

Решение задачи:

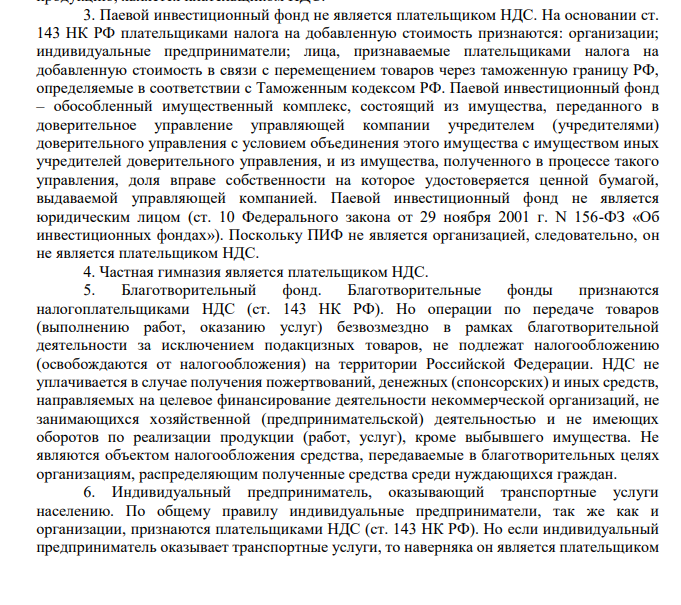

Плательщики НДС устанавливаются нормами ст. 143 НК РФ. 1. ООО «Мечта», сфера деятельности которой розничная торговля, является плательщиком НДС. 2. Государственное унитарное предприятие, выпускающее оборонную серийную продукцию, является плательщиком НДС. 3. Паевой инвестиционный фонд не является плательщиком НДС. На основании ст. 143 НК РФ плательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые плательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. Паевой инвестиционный фонд – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля вправе собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом (ст. 10 Федерального закона от 29 ноября 2001 г. N 156-ФЗ «Об инвестиционных фондах»). Поскольку ПИФ не является организацией, следовательно, он не является плательщиком НДС. 4. Частная гимназия является плательщиком НДС. 5. Благотворительный фонд. Благотворительные фонды признаются налогоплательщиками НДС (ст. 143 НК РФ). Но операции по передаче товаров (выполнению работ, оказанию услуг) безвозмездно в рамках благотворительной деятельности за исключением подакцизных товаров, не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации. НДС не уплачивается в случае получения пожертвований, денежных (спонсорских) и иных средств, направляемых на целевое финансирование деятельности некоммерческой организаций, не занимающихся хозяйственной (предпринимательской) деятельностью и не имеющих оборотов по реализации продукции (работ, услуг), кроме выбывшего имущества. Не являются объектом налогообложения средства, передаваемые в благотворительных целях организациям, распределяющим полученные средства среди нуждающихся граждан. 6. Индивидуальный предприниматель, оказывающий транспортные услуги населению. По общему правилу индивидуальные предприниматели, так же как и организации, признаются плательщиками НДС (ст. 143 НК РФ). Но если индивидуальный предприниматель оказывает транспортные услуги, то наверняка он является плательщиком

- Идеальный газ получил количество теплоты 300 Дж, и при этом внешние силы совершили над ним работу 100 Дж. Как изменилась внутренняя энергия газа?

- Случайная величина X распределена нормально с математическим ожиданием равным нулю и с дисперсией 2.25 мм2 . Найти интервал, симметричный относительно математического ожидания, в который с вероятностью 0.99 попадет данная случайная величина в результате испытания.

- Масса карбоната бария, содержащаяся в 10 л насыщенного раствора, равна

- Уравнение реакции, которая в водном растворе протекает практически до конца, имеет вид

- 3. Кодеина 0,015 Натрия гидрокарбоната 0,3

- Формула соли, которая не подвергается гидролизу, имеет вид

- Автомат изготавливает детали. Деталь считается годной, если отклонение ее длины X от проектной по абсолютной величине меньше 0.6 мм.

- Организация занимается оптовой и розничной торговлей. Имеются следующие данные за отчетный период: выручка от реализации товаров в оптовой торговле составила: в апреле – 350 тыс. руб., в мае – 560 тыс. руб., в июне –430 тыс. руб., выручка от реализации в розничной торговле составила: в апреле – 300 тыс. руб., в мае – 450 тыс. руб., в июне – 500 тыс. руб.

- 5. Промедола 0,02 Этилморфина гидрохлорида 0,015 Сахара 0,3

- Наименьшим значением ЭДС при стандартных условиях будет обладать гальванический элемент, в котором электродами являются медный и серебряный электрод.

- Число моль электронов, которое принимает 1 моль окислителя в окислительно-восстановительной реакции

- Определите среднюю арифметическую скорость молекул азота при 27 °С.

- Цех производит шарики для подшипников. За смену производится n=10000 шариков. Вероятность того, что шарик окажется дефектным равна 0.05.

- 4. Теобромина 0,2 Фенобарбитала 0,02