Основные фонды предприятия по остаточной стоимости на начало года составили 400 тыс. руб.; их износ – 25%. В феврале выбыли основные фонды, полная первоначальная стоимость которых составляла 110 тыс. руб., а их износ на момент выбытия – 28 тыс. руб. (Решение → 40694)

Заказ №47042

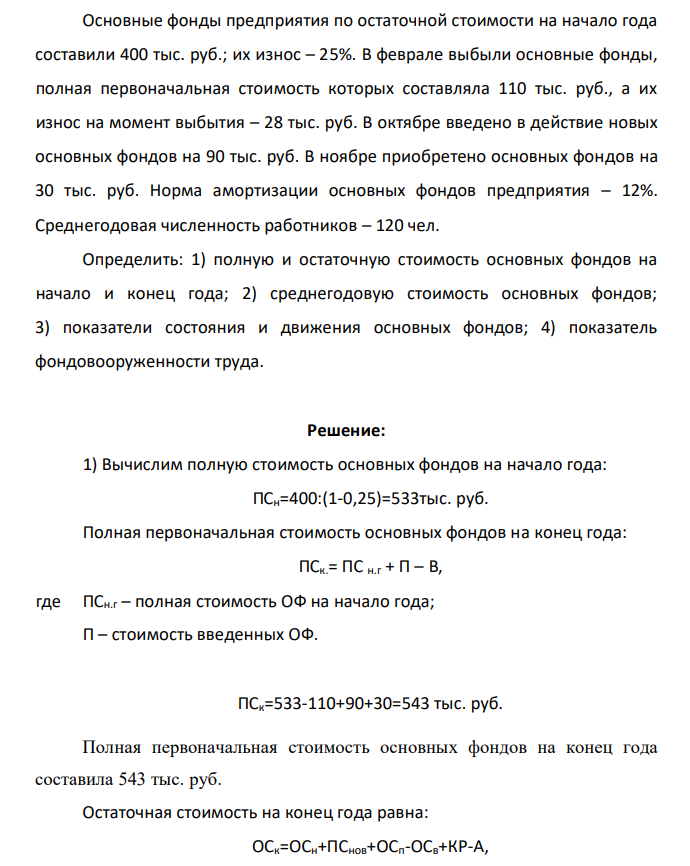

Основные фонды предприятия по остаточной стоимости на начало года составили 400 тыс. руб.; их износ – 25%. В феврале выбыли основные фонды, полная первоначальная стоимость которых составляла 110 тыс. руб., а их износ на момент выбытия – 28 тыс. руб. В октябре введено в действие новых основных фондов на 90 тыс. руб. В ноябре приобретено основных фондов на 30 тыс. руб. Норма амортизации основных фондов предприятия – 12%. Среднегодовая численность работников – 120 чел. Определить: 1) полную и остаточную стоимость основных фондов на начало и конец года; 2) среднегодовую стоимость основных фондов; 3) показатели состояния и движения основных фондов; 4) показатель фондовооруженности труда.

Решение:

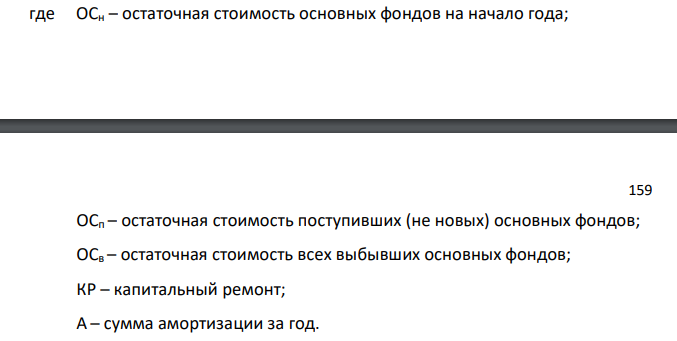

1) Вычислим полную стоимость основных фондов на начало года: ПСн=400:(1-0,25)=533тыс. руб. Полная первоначальная стоимость основных фондов на конец года: ПСк.= ПС н.г + П – В, где ПСн.г – полная стоимость ОФ на начало года; П – стоимость введенных ОФ. ПСк=533-110+90+30=543 тыс. руб. Полная первоначальная стоимость основных фондов на конец года составила 543 тыс. руб. Остаточная стоимость на конец года равна: ОСк=ОСн+ПСнов+ОСп-ОСв+КР-А, где ОСн – остаточная стоимость основных фондов на начало года; 159 ОСп – остаточная стоимость поступивших (не новых) основных фондов; ОСв – остаточная стоимость всех выбывших основных фондов; КР – капитальный ремонт; А – сумма амортизации за год.

- Имеются данные о производстве молока в России (млн. т.) 1995 1996 1997 1998 1999 2000 39,2 35,8 34,1 33,3 32,3 32,3 Установите начальный, конечный и базисный уровни ряда динамики для определения: - среднего уровня ряда; - цепных и базисных абсолютных приростов; - цепных и базисных темпов роста; - абсолютное значение 1% прироста. Сделать выводы.

- Распределение подростковой преступности по одной из областей РФ: Возраст правонарушителей, лет 7 8 9 10 11 12 13 14 15 16 итого Количество правонарушений 7 12 13 12 15 24 29 36 42 30 220 Определить показатели вариации: 1. Размах вариации 2. Среднее линейное отклонение 3. Среднее квадратическое отклонение 4. Коэффициент вариации 5. Сделать выводы

- Списочная численность работников предприятия на начало года составляла 520 чел. В течение года принято на работу 40 чел., уволено – 65 чел., в том числе в связи: - с окончанием срока договора – 22 чел.; - уходом на пенсию – 10 чел.; - поступлением в ВУЗы – 12 чел.; - по собственному желанию – 20 чел.; - за прогулы и нарушение дисциплины – 1 чел.

- Абсолютное значение 1% прироста валового сбора зерновых в фермерском хозяйстве составило в 2014 по сравнению 2009 г. 575 ц, а весь абсолютный прирост валового сбора зерновых за тот же период – 4280 ц. Определите средний годовой абсолютный прирост и средний годовой темп роста валового сбора зерновых в фермерском хозяйстве за период.

- Налог с дохода равного 100 тыс. руб. составил 10 тыс. руб. При пропорциональной системе налогообложения налог с дохода 300 тыс. руб. составит _____ тыс. руб.

- Рассчитать. (u u*), y y y f 148 Какие экономические потери (млн.долл.) вызывает циклическая безработица на уровне 2%, если потенциальный уровень ВНП равен 300 млн. долл.?

- Фактический уровень безработицы составляет 8%, а естественный ее уровень – 3%, коэффициент Оукена – 2,5, потенциальный ВВП равен 50 трлн.д.ед. При таких условиях потеря ВВП от безработицы составит … а) 3,75 трлн.д.ед. б) 8,55 трлн.д.ед. в) 10 трлн.д.ед. г) 6,25 трлн.д.ед.

- Известны следующие данные по основным показателям деятельности крупнейших банков одной из областей России (данные уловные, млн. руб.) № п/п Сумма активов Собственный капитал Привлеченные ресурсы Балансовая прибыль Объем вложений в государственные бумаги Ссудная задолженность 1 645,6 12,0 27,1 8,1 3,5 30,8 2 636,9 70,4 56,3 9,5 12,6 25,7

- При бесповторном отборе 600 (n) предприятий из 2000 (N) имеющихся в регионе установлено, что в 29% (w) предприятий оказались в отчетном году убыточными. В каких пределах с вероятностью Р=0,945 находится генеральная доля убыточных предприятий?

- Имеются следующие данные о стоимости реализованной продукции в сельскохозяйственном предприятии: Виды продукции Стоимость продукции, тыс.руб. Повышение средних цен базисный год отчетный год реализации в отчетном году, % Молоко 450 523 25 Картофель 380 430 16 КРС на мясо 654 785 32 Итого 1484 1738

- По имеющимся данным о реализации молочной продукции определите: - индивидуальные индексы цен и количества; - общий индекс товарооборота; - сводный индекс цен; - величину экономии (перерасхода); - индекс физического объема; - покажите взаимосвязь индексов.

- Используя взаимосвязь показателей динамики, определите уровня ряда динамики недостающие в таблице цепные показатели динамики. Динамика производства продукции предприятия Годы Производство продукции тыс.руб. По сравнению с предыдущим годом абсолютный прирост, тыс.руб. темп роста, % темп прироста, % абсолютное значение 1% прироста 168 2012 240 - - - -

- Доходы консолидированного бюджета Пермского края в 2017 году составили 145352,9 млн. руб., расходы – 144833,9 млн. руб. Определите размер дефицита (профицита) бюджета.

- Рассчитайте сумму налога на имущество организации. Стоимость имущества организации составила соответственно в 1, 2, 3 и 4 квартале 220, 230, 250, 200 млн. руб. Ставка налога на имущество 2%.