Перечислите ответственность за указанные налоговые правонарушения № Нарушение Ответственность 1 нарушение порядка постановки на учет в налоговом органе Ст. 116 НК: нарушение срока подачи заявления 10 тыс. руб., ведение деятельности без регистрации 10% от доходов, но не менее 40 тыс. руб. 267 (Решение → 18941)

Заказ №39105

Задание 3. Задание: Перечислите ответственность за указанные налоговые правонарушения № Нарушение Ответственность 1 нарушение порядка постановки на учет в налоговом органе Ст. 116 НК: нарушение срока подачи заявления 10 тыс. руб., ведение деятельности без регистрации 10% от доходов, но не менее 40 тыс. руб. 267 Обязательные задания для выполнения 2 нарушение срока предоставления сведений об открытии и закрытии счета в банке Ст. 15.4 КоАП наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей. 3 непредставление налоговой декларации Ст. 119 НК, 5% от неуплаченной суммы, ст. 15.5 КоАП, штраф от 300 до 500 руб. 4 нарушение установленного способа представления налоговой декларации Ст. 119.1 НК, 200 руб. 5 грубое нарушение правил учета доходов и расходов и объектов налогообложения Ст. 120 НК, 10 тыс. руб., в течение более чем одного налогового периода 30 тыс. руб., если было занижение налоговой базы 20% от неуплаченного налога Организация Х использует метод начисления, применяет общий режим налогообложения, все данные приведены с НДС (20%). За 1 квартал текущего года были произведены следующие операции: № п/ п Содержание операции Сумма, руб. 1. Приобретены товары для дальнейшей перепродажи, тыс. руб. 6136 2. Получена выручка от реализации товара, тыс. руб. 17729 3. Предприятием оплачена сумма арендной платы за помещение, тыс. руб. 57 4. В январе приобретен и введен в эксплуатацию объект ОС (срок полезного использования 5 лет), тыс. руб. 1593 Приобретен легковой автомобиль с мощностью двигателя, л.с. 110 268 Обязательные задания для выполнения 5. Оплачены услуги связи, тыс. руб. 12 6. Фонд заработной платы, тыс. руб. 7600

Решение

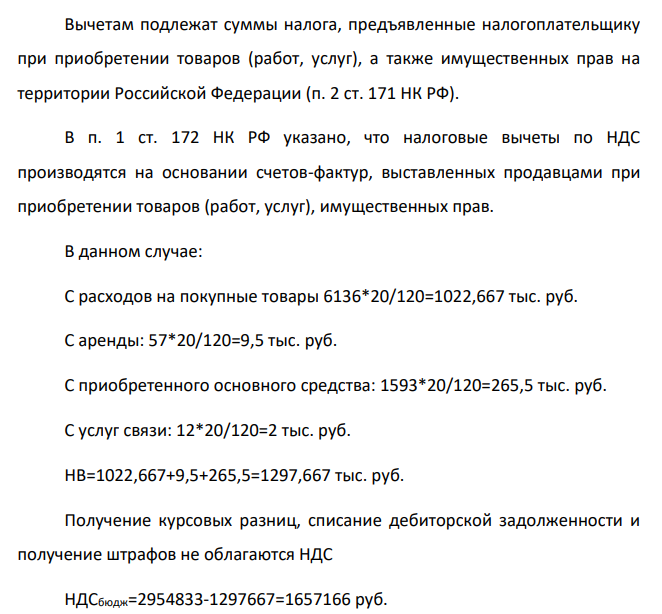

1. Выделим НДС из выручки, приобретенных товарноматериальных ценностей. Произведем расчет НДС к уплате в бюджет. Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). По общему правилу налоговая база определяется на наиболее раннюю из двух дат (п. 1 ст. 167 НК РФ): 1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав; 2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Ставка НДС 20% Найдем сумму НДС начисленного. Так как суммы даны с НДС, то ставка НДС 20/120: НДС=1772920/120= 2954,833 тыс. руб. Сумма налога, которую следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ). НДСбюдж. = НДС - НВ, где НДСбюдж. - сумма налога, причитающаяся к уплате в бюджет; НВ - налоговые вычеты по итогам налогового периода. 269 Обязательные задания для выполнения Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации (п. 2 ст. 171 НК РФ). В п. 1 ст. 172 НК РФ указано, что налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), имущественных прав. В данном случае: С расходов на покупные товары 6136*20/120=1022,667 тыс. руб. С аренды: 57*20/120=9,5 тыс. руб. С приобретенного основного средства: 1593*20/120=265,5 тыс. руб. С услуг связи: 12*20/120=2 тыс. руб. НВ=1022,667+9,5+265,5=1297,667 тыс. руб. Получение курсовых разниц, списание дебиторской задолженности и получение штрафов не облагаются НДС НДСбюдж=2954833-1297667=1657166 руб.

- За отчетный период имеются данные о реализации товаров и издержках обращения по продовольственным магазинам города, млн. руб.: Таблица 1 - Данные о реализации товаров и издержках обращения по продовольственным магазинам города № п/п Розничный товарооборот Сумма издержек обращения 1 510 30,0 2 560 34,0 3 700

- 1.5.2. Определите степень окисления подчеркнутого элемента в соединении

- 1.5.1. Назовите соединения А, В и С. К каким классам соединений они относятся (оксиды, гидроксиды, соли)? Укажите характер гидроксидов и тип соли

- Задание 7.3 7.3 При определении железа в биологическом объекте атомно-абсорбционным методом в пламени ацетилен - воздух применили метод добавок. В три делительные воронки ввели одинаковые пробы биологического объекта по 50

- Используя данные таблицы 7.1., рассчитайте индивидуальные и агрегатные индексы объема, цены и себестоимости. Таблица характеристик продуктов. Таблица 7.1. Продукт ы Базисный период Отчетный период Объем, кг q 0 Цена, руб.

- Задание 7.2 7.2 Для определения никеля методом градуировочного графика получены следующие данные: Концентрация стандартных растворов Ni, мкг/см' 0,25 0,50 0,75 1,0 Атомное поглощение при 232 нм (число делений) Ni 9,0 27,0 45,0 63,0 Навеску сплава массой 0,1050 г растворили в смеси кислот и перенесли в мерную колбу вместимостью 200,0 см. Перед анализом раствор разбавили в 10 раз, атомное поглощение Ni оказалось равным 35 делениям шкалы. Определить массовую долю (%) никеля в сплаве.

- Задание Написать реакцию образования пептидный связи. Представить цепочку из 4- х аминокислот (тетрапептид), выделить пептидные группы, назвать тетрапептид. Нужна структурная и молекулярная формула Аминокислоты: Аспарагин-Глутаминовая кислота-триптофан-лизин

- число действующих организаций промышленности в регионе характеризуется следующими данными: Таблица 9- Данные о числе действующих организаций промышленности в регион Годы 2012 2013 2014 2015 2016 2017 2018 Число действующих предприятий, тыс. 138 139 156 159 160 161 163 Для анализа динамики числа действующих предприятий промышленности в 2012-2018 гг.

- РЕФЕРАТ На тему: «Физико-химия аэрозолей»РЕФЕРАТ На тему: «Физико-химия аэрозолей»

- Имеются следующие выборочные данные (выборка 5%-ная механическая) о потерях рабочего времени по одной из отраслей промышленности за год: 5575,6 Таблица 7- Выборочные данные о потерях рабочего времени по одной из отраслей промышленности за год

- Задание На какой теории основан расчет распределения пор по размерам для мезопористых адсорбентов? Назначение кривых распределения.

- Разделение и кооперация труда, их формы и критерии эффективности. Направления совершенствования разделения и кооперации труда

- Имеется данные о распределении населения области по величине среднедушевого дохода: Таблица 5- Данные о распределении населения области по величине среднедушевого дохода Группы населения по размеру среднедушевого дохода в месяц, руб.

- B. 1.5.3. Напишите уравнения реакций, характеризующих свойства соединения