По договору №18 от 12.06.14 г. были приобретены материалы у иностранного поставщика. В соответствии с договором их стоимость ть составляет 5900S. Оплата производится по курсу ЦБ РФ на дату перечисления средств. Право собственности на материалы переходит на дату отгрузки их поставщиком первому перевозчику. (Решение → 12097)

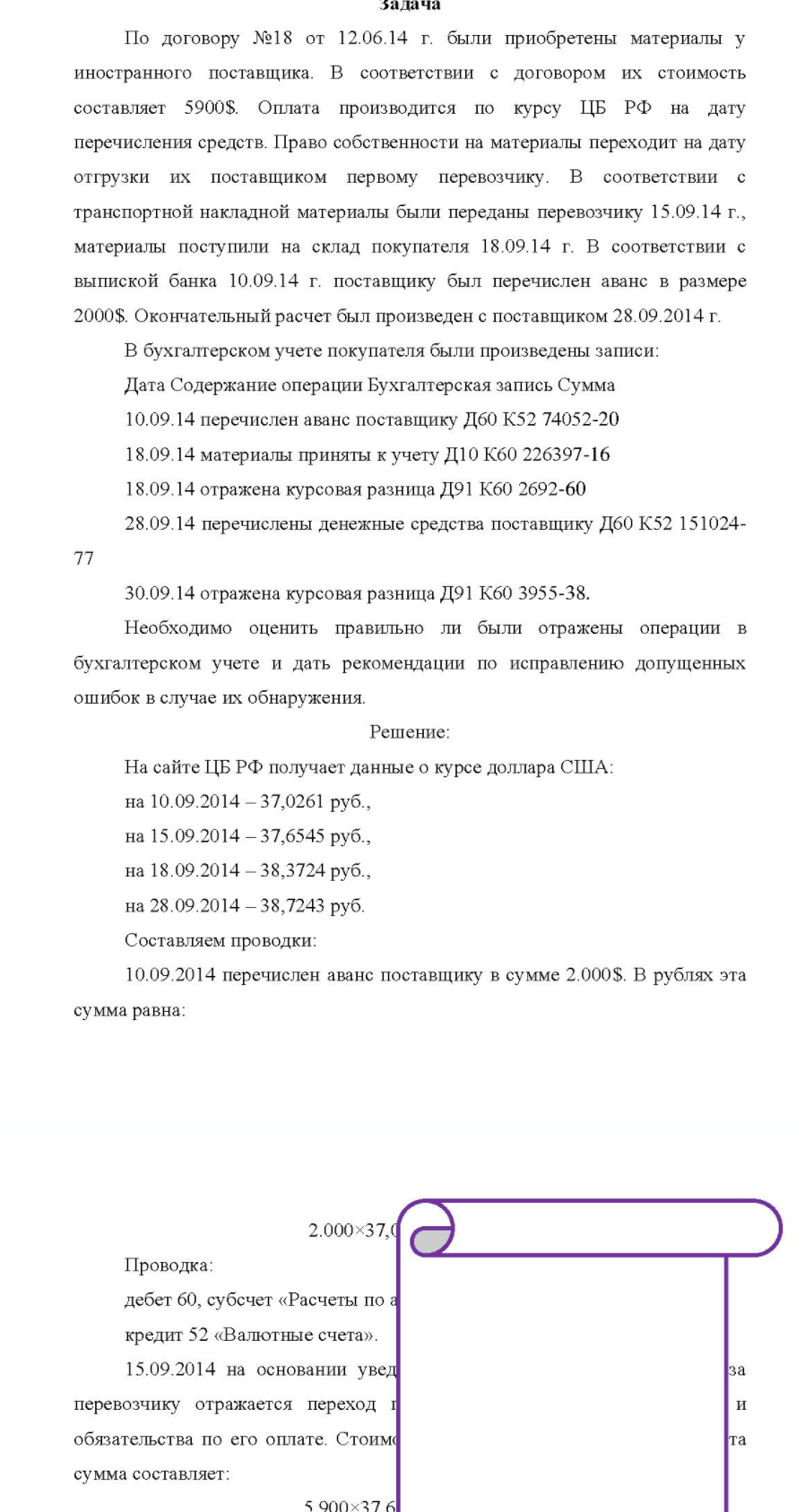

адача По договору №18 от 12.06.14 г. были приобретены материалы у иностранного поставщика. В соответствии с договором их стоимость ть составляет 5900S. Оплата производится по курсу ЦБ РФ на дату перечисления средств. Право собственности на материалы переходит на дату отгрузки их поставщиком первому перевозчику. B соответствии с транспортной накладной материалы были переданы перевозчику 15.09.14 г., материалы поступили на склад покупателя 18.09.14 г. В соответствии с выпиской банка 10.09.14 г. поставщику был перечислен аванс в размере 2000S. Окончательный расчет был произведен с поставщиком 28.09.2014 г. В бухгалтерском учете покупателя были произведены записи: Дата Содержание операции Бухгалтерская запись Сумма 10.09.14 перечислен аванс поставщику Д60 К 52 74052 -20 18.09.14 материалы приняты к учету Д10 К60 226397-16 18.09.14 отражена курсовая разница Д91 K60 2692-60 28.09.14 перечислены денежные средства поставщику Д60 K52 151024- 77 30.09.14 отражена курсовая разница Д91 К60 3955-38. Необходимо оценить правильно ли были отражены операции в бухгалтерском учете и дать рекомендации по исправлению допущенных ошибок в случае их обнаружения.

Решение:

На сайте ЦБ РФ получает данные о курсе доллара США: на 10.09.2014 - 37,0261 руб. , на 15.09.2014 - 37,6545 руб. , на 18.09.2014 - 38,3724 руб. , на 28.09.2014 - 38,7243 руб. Составляем проводки: 10.09.2014 перечислен аванс поставщику в сумме 2.000$. В рублях эта сумма равна: 2.000×37, Проводка: дебет 60, субсчет «Расчеты по а кредит 52 «Валютные счета». 15.09.2014 на основании увед за перевозчику отражается переход обязательства по его оплате Стоимо и та сумма составляет:

- На предприятии производиться в цехе «А» продукция a и b, в цехе «Б» продукции c и d. Исходные данные представлены в табл. 5.

- Задача По договору купли-продажи №15 от 10.11.2011 г. ООО «Свелга» приобрела у ООО «Витта» морозильную камеру. Цена, установленная в товарной накладной №33 от 10.11.2011 и счете фактуре №56 от 10.11.2011, составила 59000 руб. 10.11.2011 акцептован счет ЗАО «АБС» за доставку морозильной камеры на сумму 2000 руб. (НДС не выделен). 15.11.2011 морозильная камера введена в эксплуатацию.

- Рассчитайте относительные величины выполнения расчетного задания, структуры, динамики, абсолютный прирост товарооборота по показателям: Прошлый год Текущий год Квар- фактиче- плановый фактиче- тал ский това- товаро- ский

- Нарисуйте структурные формулы следующих полимеров: поливинилацетат, поливиниловый спирт, поликарбонат. Расположите эти полимеры в порядке увеличения их температур стеклования

- Бюджет доходов и расходов

- Составьте уравнения реакций, которые надо провести для осуществления следующих превращений: Ag → AgNO3 →AgCl →[Ag(NH3)2]Cl →AgCl

- Обработать выписку банка за 10 апреля текущего года, посчитать конечное сальдо по счету 51 «Расчетный счет», если начальное сальдо на указанную дату составляло 1 350 570 руб. Содержание хозяйственной операции: Сумма,

- Имеются следующие данные по торговому предприятию за два периода времени (в тыс. руб.): Наименование товарных групп Мясо Молоко Консервы Хлеб Бакалея Определите: Объем розничного товарооборота в I квартал 15706 13044

- В схеме на рис. ε1 = ε2, R2 = 2R1. Во сколько раз ток, текущий через вольтметр, больше тока, текущего через R2? Сопротивлением генераторов пренебречь.

- К подкисленному серной кислотой раствору дихромата калия прибавили порошок алюминия. Через некоторое время оранжевая окраска раствора перешла в зеленую. Составьте электронные и молекулярное уравнения реакции/

- Определите проницаемость некоторой мембраны по отношению к воде, если за 30 мин через нее удалось пропустить 125 см3 воды. К какому типу можно отнести эту мембрану: обратноосмотическая, ультрафильтрационная, нанофильтрационная, микрофильтрационная?

- Из навески технического гидроксида натрия массой 4.1200 г приготовили 1.0000 л раствора. На титрование 25.00 мл этога раствора с метиловым оранжевым (рТ=4) израсходовали 22.65 мл 0.1030 М раствора соляной кислоты.

- Имеются данные о плановой и фактической сумме по каждой статье издержек обращения: Наименование издержек обращения по статьям 1 Транспортные расходы 2. Расходы на оплатутруда 3. Отчисления на социальные нужды 4.

- Напишите полные электронные формулы атомов кремния, рутения.