По исходным данным (табл 1 и 2) рассчитать амортизационные отчисления равномерным, ускоренным, регрессивным и прогрессивным методами. (Решение → 30291)

Заказ №38906

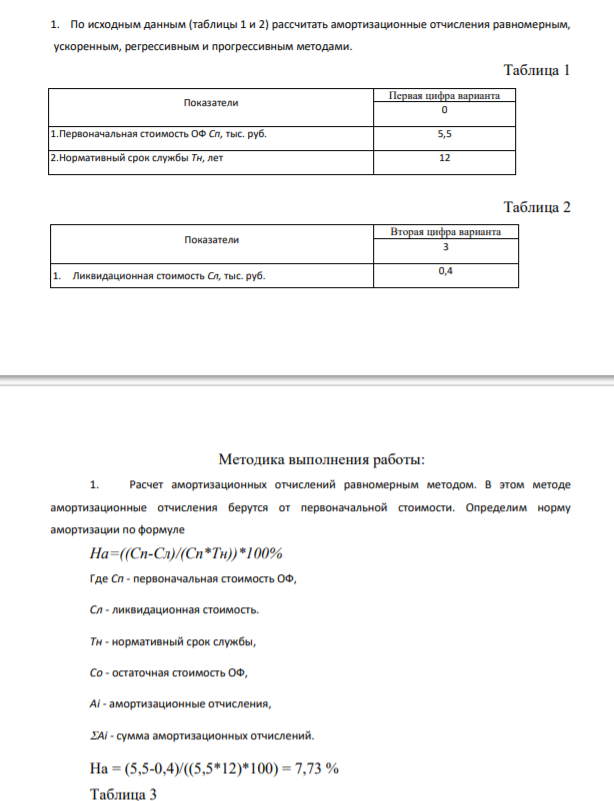

По исходным данным (таблицы 1 и 2) рассчитать амортизационные отчисления равномерным, ускоренным, регрессивным и прогрессивным методами. Таблица 1 Показатели Первая цифра варианта 0 1.Первоначальная стоимость ОФ Сп, тыс. руб. 5,5 2.Нормативный срок службы Тн, лет 12 Таблица 2 Показатели Вторая цифра варианта 3 1. Ликвидационная стоимость Сл, тыс. руб. 0,4

Решение

Методика выполнения работы: 1. Расчет амортизационных отчислений равномерным методом. В этом методе амортизационные отчисления берутся от первоначальной стоимости. Определим норму амортизации по формуле На=((Сп-Сл)/(Сп*Тн))*100% Где Сп - первоначальная стоимость ОФ, Сл - ликвидационная стоимость. Тн - нормативный срок службы, Со - остаточная стоимость ОФ, Ai - амортизационные отчисления, Ai - сумма амортизационных отчислений. На = (5,5-0,4)/((5,5*12)*100) = 7,73 % Таблица 3 Тн, лет Сп тыс. руб. Со, тыс. руб. Ai тыс. руб. Ai тыс. руб. Расчёт 0 5,5 1 5,5 5,075 0,425 5,5*0,0773 2 5,5 4,65 0,425 5,5*0,0773 3 5,5 4,225 0,425 1,275 5,5*0,0773 4 5,5 3,8 0,425 1,7 5,5*0,0773 5 5,5 3,375 0,425 2,125 5,5*0,0773 6 5,5 2,95 0,425 2,55 5,5*0,0773 7 5,5 2,525 0,425 2,975 5,5*0,0773 8 5,5 2,1 0,425 3,4 5,5*0,0773 9 5,5 1,675 0,425 3,825 5,5*0,0773 10 5,5 1,25 0,425 4,25 5,5*0,0773 11 5,5 0,825 0,425 4,675 5,5*0,0773 12 5,5 0,4 0,425 5,1 5,5*0,0773 2. Ускоренный метод с переходом на равномерный метод. В первые три года норма амортизации увеличивается в два раза, но относится она не к первоначальной, а к остаточной стоимости. После трех лет рассчитывается новая норма амортизации на остальные года (Т’н = Тн - 3) по следующей формуле: Н’а=(Со3-Сл)/(Со3*Т’н) Н’а=(3,324-0,4)/(3,324*9)*100 = 9,77 % Таблица 4 Тн, лет Сп тыс. руб. Со, тыс. руб. Ai тыс. руб. Ai тыс. руб. Расчёт 0 5,5 1 5,5 4,65 0,85 5,5*0,0773*2 2 5,5 3,931 0,719 4,65*0,0773*2 3 5,5 3,324 0,608 2,176 3,93*0,0773*2 4 5,5 2,999 0,325 2,501 3,32*0,0977 5 5,5 2,674 0,325 2,826 3,32*0,0977 6 5,5 2,349 0,325 3,151 3,32*0,0977 7 5,5 2,024 0,325 3,476 3,32*0,0977 8 5,5 1,699 0,325 3,801 3,32*0,0977 9 5,5 1,375 0,325 4,125 3,32*0,0977 10 5,5 1,050 0,325 4,450 3,32*0,0977 11 5,5 0,725 0,325 4,775 3,32*0,0977 12 5,5 0,400 0,325 5,1 3,32*0,0977 3. Кумулятивная дигрессивная амортизация (без учёта ликвидационной стоимости). Рассматривается кумулятивное число Ткум, равное сумме лет эксплуатации объекта. Ежегодная сумма амортизации определяется по следующей формуле: Аi=(Сп*Тоi)/Ткум где Тоi - остаточный срок до окончания службы Тоi = Тн +1-i.

- Фактический выпуск изделий по отчетным данным за год, предшествующий плановому, составил 50000 шт. В плановом году намечено довести его до 70000 шт. Фактическая себестоимость данного изделия 4 руб. 40 коп. Условно-постоянные расходы включены в базисную себестоимость в сумме 35000 руб. Их прирост в плановом году составит 5%.

- Определить критический объем продаж (графически и расчетным путем), порог рентабельности. На основе полученных результатов сделать выводы. Дано:

- Предложите схему превращения 2-бутанона в 2-бутанамин. Приведите структурные формулы вторичного и третичного аминов такого же состава. На их примере покажите возможности пробы Гинсбурга при разделении первичных, вторичных и третичных аминов. Из бензола получите сульфаниловую кислоту.

- Укажите атомные массы элементов, которые восстанавливаются в приведённых реакциях. MnSO4+Br2+NaOH→MnO2+NaBr+Na2SO4+H2O

- Строение и пространственная организация молекулы белка. Отличия в структуре и свойствах глобулярных и фибриллярных белков.

- Вычислить объём занимаемый п моль (или m граммами) данного вещества при данных Ти р.Расчет выполнить с помощью коэффициента сжимаемости

- Для указанной в Вашем варианте пары металлов (табл. 10) определите, возможна ли коррозия в среде с указанным в таблице значением рН при контакте с влажным воздухом, для чего: 1) определите металл в паре, для которого более вероятна электрохимическая коррозия;

- По значениям констант скоростей реакции 2 2 2HI H I при двух температурах (табл.17) определите: 1) температурный коэффициент скорости реакции (по правилу Вант-Гоффа); 2) энергию активации Е;

- По имеющимся данным рассчитать структуру оборотных активов, определить роль денежных средств в их формировании, оценить динамику исходных и полученных показателей. Вариант 5 на начало года на конец года Запасы 5269 7913 НДС по приобретённым ценностям 334 136

- Используя метод электронно-ионного баланса, подберите коэффициенты к приведённым уравнениям реакций. В ответе укажите сумму коэффициентов правой части уравнения.

- Для проведения реструктуризации отрасли предполагается освоение принципиально нового производства. Это связано с внедрением новой технологической линии стоимостью (120 + 5) млн долл. (здесь № – номер варианта). 55 Срок эксплуатации данного оборудования – 5 лет,

- Имеются следующие данные о работе предприятия: выпуск товарной продукции – 50000 млн. руб.; фондоемкость продукции – 0,8; фондовооруженность труда, рассчитанная на одного работающего на предприятии – 50 млн. руб.; топливо-энергоемкость продукции – 0,032; материалоемкость продукции – 0,456;

- В табл. 16 приведена зависимость концентрации реагентов С от времени t . В реакциях, в которых участвуют два исходных вещества, начальные концентрации С0 реагирующих веществ одинаковы.

- Рассчитайте молярную массу эквивалента окислителя в приведенных реакциях. Na2SO4+CaCO3+C→CaS+Na2CO3+CO2