Ирина Эланс

Портфель состоит из активов А и В. Ожидаемая доходность, стандартное отклонение и удельные веса актива А в портфеле соответственно равны 20%, 25% и 40%, для актива В они составляют 30%, 42% и 60%. Коэффициент корреляции доходностей активов равен нулю. (Решение → 24600)

Заказ №38981

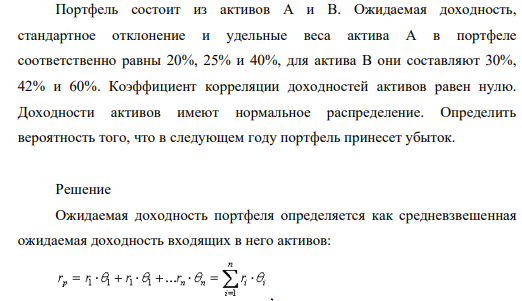

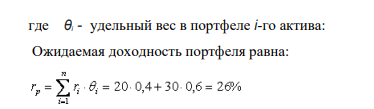

Портфель состоит из активов А и В. Ожидаемая доходность, стандартное отклонение и удельные веса актива А в портфеле соответственно равны 20%, 25% и 40%, для актива В они составляют 30%, 42% и 60%. Коэффициент корреляции доходностей активов равен нулю. Доходности активов имеют нормальное распределение. Определить вероятность того, что в следующем году портфель принесет убыток.

Решение

Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него активов: , 159 где θi - удельный вес в портфеле i-го актива: Ожидаемая доходность портфеля равна:

- Какое количество теплоты выделится при нейтрализации 500 мл 0,14н раствора КОН раствором НС1, если ΔНнейтр =-55,9 кДж/г-экв

- Заработная плата работника (совокупный доход) состоит из постоянной и переменной части, где постоянная часть это оклад по штатному расписанию, а переменная часть дополнительные выплаты (премиальные выплаты, компенсации, льготы и т. д.)

- Написать катодный и анодный процессы, уравнение токообразующей реакции и вычислить ЭДС гальванического элемента. Указать полярность электродов. 18) Pt|Cr+3 (0,1 моль/л ),Cr+2 (0,1 моль/л) || Fe+3 (0,1 моль/л ), Fe+2 (0,1 моль/л)|Pt

- В закрытом сосуде объемом 1 л находится 50 г воды, которая нагревается от 5 до 250 °С. Рассчитайте для этого процесса изменение: а) внутренней энергии; б) энтальпии; в) энергии Гельмгольца; г) энергии Гиббса; д) энтропии. Ответ: а) 79,6 кДж; б) 83,7 кДж; в) -65,3 кДж; г) -61,4 кДж; д) 192,7 Дж/(моль-К).

- Составьте выражение константы равновесия для процессов: а) 2СН4(г) =С2Н4(г) + 2Н2(г); ΔН >0 б) MgO(к) + CO2(г) =MgCO3(к); Δ H <0. Укажите, как повлияет повышение температуры на равновесие в этихсистемах.

- По скорости электрофореза вычислите электрокинетический потенциала золя, полученного методом химической конденсации по соответствующей реакции (табл. 1). № Электролит 1 Электролит 2 формула С1, моль/дм3 V1 формула С2, моль/дм3 V2 45 KCl 0,008 25 AgNO3 0,01 18 Диэлектрическая проницаемость воды равна 81, электрическая постоянная 8,85*10-12Ф/м.

- Определите общую жесткость воды, карбонатную и некарбонатную, а также рассчитайте солесодержание природной воды. Данные для расчета указаны в табл. 7. Охарактеризуйте основные методы устранения жесткости воды. Составьте уравнения соответствующих реакций. № задания Объём воды, м3 Масса соли, мг Ca(HCO3)2 Mg(HCO3)2 MgSO4 CaCl2 NaCl 155 10 2349 - 840 - 1160

- На уровне моря, где давление было 1,013*105Па, газ в воздушном шаре занимает объем 2м3 . До какого объема расширится шар, когда поднимется на высоту, где давление равно 1,36*104Па? Предполагается, что материал, из которого сделан шар, бесконечно растяжим. Дано: Р1=1,013*105Па V1=2м 3 Р2=1,36*104Па Найти: V2=2м 3

- Составьте уравнения окислительно-восстановительных реакций методами полуреакций и электронного баланса. Рассчитайте ЭДС при стандартных условиях для реакции (1) и сделайте вывод о возможности ее протекания.

- Какие количественные характеристики являются критерием силы кислот и оснований? Приведите их обозначения и определения. Каковы единицы измерения данных величин?

- 3 н раствор CuSO4 имеет плотность 1,22 г/мл. Определить молярность, титр и процентную концентрацию этого раствора.

- Задача 4. Допустим, проект стоимостью 9 млн. руб. будет в течение следующих трех лет приносить доходы — 4,4, 3,2, 5,9 млн. руб.; а на четвертый год предполагается убыток в 1.6 млн. руб. Оцените целесообразность принятия проекта, если рыночная норма процента 9 %. (NPV, IRR, P, MIRR, PPS, PPD, NTV)

- Напишите структурные формулы следующих соединений: г) 3-этилпента-2,4-диеновая кислота

- Вопрос 102 В следующих примерах (табл.4) рассчитать и построить кривую титрования 100мл указанного вещества. Разбавление раствора при титровании в расчетах можно не учитывать. Концентрацию ионов водорода принять равной 1моль/л (молярная концентрация эквивалента). Титруемый раствор – 0,10 М VSO4 Рабочий раствор – 0,10 М KMnO4